7.7. банковская система китая после вступления в вто

7.7. банковская система китая после вступления в вто

Банковская система КНР на начало 2005 г. включала следующие составные компоненты: центральный банк Народный банк Китая, 4 государственных коммерческих банка (Торгово-промышленный и Строительный банки, Сельхозбанк и Банк Китая), 12 акционерных коммерческих банка, 110 городских коммерческих банков, 4 сельских коммерческих банка, 3 политических банка (Государственный банк развития, Банк развития сельского хозяйства, Экспортно-импортный банк). Количество отделений и численность занятых в ведущих банках КНР отражены в таблице 4. Кроме того, в банковскую систему КНР входили 1094 городских и 38 153 сельских кредитных кооперативов, 147 отделений иностранных банков, а также ряд трастовых инвестиционных («синьто тойцзы») и финансовых («цайу») компаний.

Совокупные активы кредитных организаций КНР на конец 2004 г. составили 31 490 млрд юаней (эквивалентно 197 \% ВВП страны за 2004 г.). При этом активы государственных коммерческих банков составили 16 920 млрд юаней (53,7 \% общих активов), активы акционерных коммерческих банков 4700 млрд юаней (14,9 \%), городских коммерческих банков 1710 млрд юаней (5,4 \%) и остальных кредитно-денежных организаций 8170 млрд юаней (26 \% общих активов).

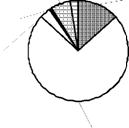

В структуре использования денежных средств банками страны доминирующее положение сохраняют кредиты, хотя их доля и снизилась с 80 \% в 2002 г. до 76 \% в 2004 г. и 65 \% в 2006 г. Для госбанков свойственная почти одинаковая структура пассивов и активов ее пример показан на рис. 7.1.

Доля государственных облигаций в 2004 г. составила 18 \%, облигаций предприятий чуть более 1 \% и акций 5 \% от общего объема средств1.

1 Чжунго цзиньжун фачжань баогао (2005) Доклад о развитии банковской сферы Китая (2005). Пекин, Шэхуй кэсюэ вэньсянь чубаньшэ. 2005. С. 52-53.

Повышенное внимание, уделяемое в Китае с 2002 г. сокращению доли невозвратных кредитов, выглядит вполне закономерным. К концу 2004 г. объем остатков по безнадежным кредитам в 4 госу

дарственных и 12 акционерных коммерческих банках Китая составил 1,72 трлн юаней, а их доля снизилась до 13,2 \%, что на 4,6 процентного пункта ниже, чем годом ранее1. Наиболее высока доля безнадежных кредитов в Сельхозбанке, Торгово-промышленном банке (21,24 \%> на конец 2003 г.), Банке Китая (16,29 \%> на конец 2003 г.). Лучший показатель у банка Миньшэн (1,29 \% на конец 2003 г.)2.

1 http://russian I.people.com.cn/31558/3120788.html.

2 Чжунго цзиньжун фачжань баогао (2005). С. 446.

Источник Статистический ежегодник Китая. Пекин, 2005 (данные по состоянию на конец 2004 г).

наличность

прочие ценные бумаги 2,3

прочие ценные бумаги 2,3

средства в ЦБ 16,7

3,2

кредиты клиентам и банкам 64,3

Активы

средства банков 6,4

средства банков 6,4

средства ЦБ 1,2

прочие

ценные бумаги 2,5

капитал 13,3

средства клиентов 73,7

Пассивы

Рис. 7.1. Структура активов и пассивов Торгово-промышленного банка на 01.07.2006 (общий баланс 6,5 трлн юаней)

Вместе с тем китайские источники признают, что в ряде случаев снижение доля безнадежных кредитов носит искусственный характер. Так, в 2003-2004 гг. в процессе подготовки Банка Китая и Строительного банка к акционированию китайское правительство выделило им 45 млрд долл. для пополнения капитала, а затем изъяло у них плохие активы (т. е. безнадежные кредиты) на 270 млрд юаней1. Формально объем плохих кредитов в ведущих банках Китая снизился к началу 2006 г. до 1,3 трлн юаней. Исследователи консалтинговой компании Ernst&Young оценивали совокупный объем безнадежных кредитов во всем финансовом секторе КНР (банки, государственные инвестиционные компании, компании по управлению активами) гораздо выше в 7 трлн юаней2. Однако Пекин с этой оценкой не согласился, и после заявления Народного банка Китая компания Ernst&Young отозвала доклад.

Китайское руководство ориентируется на проведение Китаем «стабильной и здоровой» («вэньцзянь») кредитной политики. Однако на практике строго придерживаться ее весьма непросто, свидетельством чему стал перегрев экономики в 2003 г., потребовавший ужесточения макроэкономического регулирования. Тенденция к перегреву экономики находит весьма четкое отражение в динамике соотношений годовых объемов денежной массы М2 и ВВП: с 1,44 в 2001 г. и 1,54 в 2002 г. оно выросло до 1,63 в 2003 г., снизившись затем до 1,59 в 2004 г. (см. табл. 7.5).

На фоне нового увеличения этого соотношения до 1,64 в

г. руководство КНР прибегло к повышению с 28 апреля

г. банковского процента по годовым кредитам с 5,58 до 5,85 \%, что призвало несколько снизить масштабы роста банковского кредитования в стране и в какой-то мере «охладить» экономику в целом.

1 Чжунго цзиньжун фачжань баогао (2005). С. 39.

2 BOFIT Weekly. 5.5.2006. № 18 (Bank of Finland. Institute for Economics in Transition)

Курс на модернизацию и повышение международной конкурентоспособности банковской системы КНР намечено продолжать и в 11-й пятилетке (2006-2010).

* данные о депозитах населения в 2001 г. только в национальной валюте. За остальные годы суммарно в национальной и иностранных валютах.

* данные о депозитах населения в 2001 г. только в национальной валюте. За остальные годы суммарно в национальной и иностранных валютах.

** Данные о кредитах в 2001 г. предварительная оценка ГСУ КНР, не корреспондирующаяся с данными об остатках объемов кредитов в последующие годы.

Источник http://www.stats.gov.cn.

Обсуждение Феномен экономического развития Китая

Комментарии, рецензии и отзывы