Тема 50. государственный бюджет и налоги

Тема 50. государственный бюджет и налоги

1. Понятие бюджета. Экономические отношения, складывающиеся в обществе по поводу использования денежных средств, называются финансами. Значительная часть из них аккумулируется правительством в форме государственных финансов. Через государственные финансы перераспределяется значительная часть ВНП. Главным звеном государственных финансов является бюджет.

Бюджетное устройство унитарных государств отличается от федеративных: у первых имеются два уровня бюджета – общенациональный (федеральный) и местный, а у вторых – три: между федеральным и местным бюджетами имеется промежуточное региональное звено в виде бюджетов штатов (США), земель (Германия), субъектов федерации (Россия). Если свести все уровни бюджетов воедино, то можно получить консолидированный бюджет государства, который используется для специального анализа и прогноза денежных потоков в национальной экономике.

Ведущим звеном бюджетного устройства страны является государственный бюджет – финансовый план государства по централизованному привлечению и расходованию денежных ресурсов для выполнения его функций.

В странах с развитой рыночной экономикой государственный бюджет выполняет помимо своих прямых функций по обеспечению безопасности страны, содержания государственного аппарата управления, осуществления социальной политики и развития науки, образования, культуры еще одну дополнительную функцию – регулирование экономики, косвенное воздействие на рыночное поведение фирм с целью достижения стабильного развития.

2. Бюджетные профицит и дефицит. Государственный бюджет составляется в виде баланса доходов и расходов за год. Равенство доходной и расходной частей между собой предполагает сбалансированность бюджета, однако наличие в экономике цикличности, необходимость проведения активной стабилизационной политики и осуществления структурных сдвигов в народном хозяйстве с целью внедрения достижения НТП, нередко ведет к рассогласованности собственных частей бюджета и возникновению дефицита (чаще) и профицита (реже).

Бюджетный дефицит – сумма превышения расходов государства над его доходами в пределах финансового года. Различают текущий (временный, не превышающий 10 \% доходной части бюджета) и хронический (многолетний, критический, превышающий 20 \% доходной части). При утверждении дефицитного государственного бюджета обычно устанавливается его предельно допустимая величина. Если в процессе исполнения бюджета она превышается, то осуществляется секвестр бюджета, т. е. пропорциональное снижение трат на оставшийся бюджетный период по всем статьям расходов, за исключением социально защищенных.

Бюджетный профицит – сумма превышения доходов государства над его расходами в пределах финансового года.

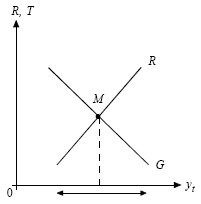

Чередование периодов бюджетного дефицита и профицита позволяет сбалансировать бюджет не на год, а на 5 лет. Такой подход позволяет государству маневрировать своими финансами с целью выглаживания делового цикла примерно на 30–40 \% (рис. 50.1).

Рис. 50.1. Циклическое балансирование Госбюджета

R – государственные доходы;G – государственные расходы;M – сбалансированный бюджет.

3. Государственный долг – это превышение суммы накопленных за предшествующие годы общих дефицитов государственного бюджета над его профицитами. Государственный долг страны формируется за счет как внутренних, так и внешних заимствований.

Внутренний государственный долг – задолженность правительства своей страны. Он обслуживается с помощью выпуска облигаций государственных займов и получения кредитов у ЦБ страны.

Внешний государственный долг – задолженность государства перед иностранными кредиторами: частными лицами, государствами, международными организациями. Если правительство не способно оплачивать свой государственный долг и срывает сроки платежей, то возникает ситуация дефолта – временного отказа от обязательств, влекущая за собой санкции кредиторов вплоть до бойкота и конфискации государственного имущества, находящегося за рубежом.

Значительный государственный долг приводит в расстройство финансовую систему государства, ухудшает предпринимательский климат в стране и существенно ограничивает рост благосостояния населения.

4. Принцип налогообложения. Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством. Они на 90 \% формируют доходную часть государственного бюджета страны.

Налоги, помимо фискальной функции (т. е. наполнения госбюджета), предназначены для:

а) регулирования;

б) стимулирования;

в) перераспределения доходов.

Принципы рационального налогообложения, разработанные еще А. Смитом, не потеряли актуальность до настоящего времени:

Принцип справедливости: налоговое бремя должно нести все общество, а уклонение от налогов, создание различных «серых схем» расчетов с государством должно осуждаться обществом.

Принцип определенности: налог должен быть конкретным по величине, сроку и способу оплаты. Нельзя вводить налоги задним числом (современная практика России).

Принцип удобности: налог должен быть удобен прежде всего населению, а не налоговику.

Принцип экономии: затраты на сбор налогов не должны быть чрезмерными, обременительными для общества.

5. Прямое и косвенное налогообложение. По методу взимания различают налоги прямые и косвенные.

Прямые налоги – это видимые налоги, так как они устанавливаются на получаемый человеком или фирмой доход, а также на принадлежащее им имущество: подоходный налог, налог на прибыль предприятий, налог на наследство и дарение, поземельный и имущественный налог и др.

Косвенные налоги – это неявные, невидимые потребителями налоги, так как ими облагаются производители, обязанные государством включать их в цену товара и перечислять в доход государства сразу же после продажи. Это налог с оборота, налог на добавленную стоимость, налог с продаж, акцизы.

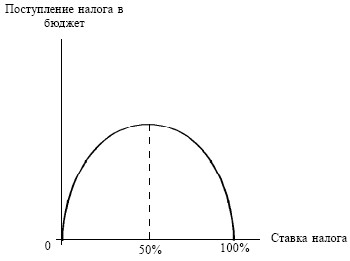

6. Кривая Лаффера. При налогообложении значительную роль играют ставки налогообложения – размер налога на единицу обложения. Если они чрезмерно высоки, то экономическая активность населения будет сдерживаться. В начале 80-х гг. XX в. А. Лаффер, бывший тогда советник президента Р. Рейгана, установил, что рост ставок увеличивает поступление налогов в казну лишь до определенного предела, после него население уходит в теневую экономику, предпочитая вообще не платить налоги. Эта ситуация в экономической теории описывается с помощью кривой Лаффера (рис. 50.2).

Рис. 50.2. Кривая Лаффера

Обсуждение Экономика Конспект лекций

Комментарии, рецензии и отзывы