1.3. метод наименьших квадратов. прямолинейный характер связи между двумя экономическими факторами

1.3. метод наименьших квадратов. прямолинейный характер связи между двумя экономическими факторами

Теперь мы обсудим вопрос о том, каким образом можно (хотя бы приблизительно) восстановить гипотетическую линейную связь между переменными, если таковая действительно существует.

Мы уже заметили, что при наличии объективной тенденции поддержания линейной связи между переменными x и y

естественно рассмотреть линейную модель наблюдений

Если а и /3 — «истинные» значения параметров линейной

модели связи, то

єі = yi -{а + Р-xi)

представляет собой ошибку в i м наблюдении (error, или disturbance). Однако, даже при действительном существовании линейной связи, параметры а и /3 такой связи остаются неизвестными, и мы можем судить об их истинных значениях лишь приближенно, оценивая значения а и /3 на основании ограниченного количества имеющихся данных наблюдений (статистических таблиц).

Поиск подходящих оценок для а и /3 можно осуществлять, например, путем поиска на диаграмме рассеяния прямой, проходящей через точку (х,y) — «центр» системы точек

(x1,y1),...,(xn,yn) и «наилучшим образом» выражающей направление вытянутости этой системы (облака) точек. Пусть прямая

у = а* + /3* х

рассматривается в числе прочих в процессе такого поиска. Для iго наблюдения мы будем наблюдать тогда расхождение («невязку»)

причем значения ei могут быть как положительными, так и отрицательными. При изменении значений а* и /3* будет

n

изменяться и алгебраическая сумма невязок . С этой

точки зрения, мы можем остановить свой выбор на прямой, для которой соблюдается баланс положительных и отрицательных невязок, так что

n

Соответствующие этой прямой значения а* и (3 * будем обозначать как а и (3. Итак, прямая y = а + J3 x

проходит через точку (х, у), и если обозначить еще

ei = yi ~(а + РХг ), то тогда

n

et = 0.

Значение ei называется остатком в i м наблюдении. Для реальных данных, как правило, все остатки отличны от нуля, так что часть из них имеет положительный знак, а остальные — отрицательный.

Оказывается, что ту же самую прямую y = а + /3x можно получить, исходя из другого принципа — принципа наименьших квадратов. Согласно этому принципу, среди всех возможных значений а*, /3*, претендующих на роль оценок

параметров а и (3 , следует выбирать такую пару а**, /3**, для которой

n n

Z(yi -a" -P**xi)2 = иш Z(yi ~a* ~x)2.

Иначе говоря, выбирается такая пара а**, /3 **, для которой сумма квадратов невязок оказывается наименьшей. Получаемые при этом оценки называются оценками наименьших квадратов, и можно показать, что они совпадают с ранее определенными оценками а и (3, так что

а = а, /3 =f3.

Заметим, что при построении оценок наименьших квадратов заранее не требуется, чтобы соответствующая прямая проходила через точку (x, y); этот факт является свойством оценок наименьших квадратов. Наличие такого свойства мы докажем чуть позднее, а сейчас обратимся к вопросу о том, как

практически найти указанные оценки а и (3.

Если исходить из первого определения, то прежде всего следует заметить, что если прямая y = а* + /3*x проходит через точку (x,y), то тогда y = а* + /Гx , так что

а* = y (3*x,

и для поиска «наилучшей» прямой достаточно определить ее угловой коэффициент /3 *. Изменяя значения /3 * и следя за

п

изменением значений ^ єі*, мы можем, в принципе, найти

искомое /3 с любой наперед заданной точностью.

Использование непосредственного перебора значений а*, /3* с целью минимизации суммы квадратов

<&а,/Г) = J(у t -а-рxt)2

при реализации метода наименьших квадратов также возможно, хотя и требует, конечно, существенно больших вычислительных усилий.

Было бы идеальным, если бы существовала возможность

прямого вычисления значений а и (3 по какой-нибудь формуле на основании известных значений хі,уі, і 1,...,n. Такую возможность нам предоставляет еще один подход к поиску параметров а, f3 «наилучшей» прямой.

Заметим, что через каждую пару точек (xt, yi), [xk, ук) на

диаграмме рассеяния можно провести прямую. Всего таких прямых (с учетом совпадающих точек) будет ровно столько, сколько различных пар индексов (і, к) можно образовать на

основе n индексов 1,п. А количество таких пар индексов равно числу сочетаний из п элементов по два. Из комбинаторной математики известно, что последняя величина равна N = п{п -1) / 2 . Пусть прямая, проходящая через jю пару

точек, имеет вид

у = aj + Pjx ,

а точки, через которые она проводится, имеют абсциссы x1 (j) и x2 (j), соответственно.

Обратимся опять к диаграмме рассеяния. Из этой диаграммы видно, что параметры а и /? будут очень сильно отличаться для различных пар, и для многих пар не будут иметь ничего общего с параметрами а, /3 «наилучшей» прямой.

Оказывается, однако, что эти значения а и /? можно получить как взвешенные суммы значений параметров отдельных прямых:

N N

а = £ WjCCj , /3 = x wjPj ,

где ^ Wj = 1 и веса w1,...,wn имеют вид

(Х2 I/)" Х1 (j))2

W ■ = — .,

±(x2 (k)xi (к))2

k=1

Нетрудно заметить, что большие веса придаются тем прямым, которые строятся по точкам с далеко разнесенными абсциссами.

Итак, мы имеем возможность получать оценки наименьших квадратов чисто аналитически, сначала вычисляя параметры a j ,Pj отдельных прямых, а затем взвешивая полученные значения. Однако, существует еще один способ получения точных формул для а и /3, исходящий из принципа наименьших квадратов.

Согласно этому принципу, оценки а и Р находятся путем минимизации суммы квадратов

Q(a,/3) = ^ (У і -a-fi xt )2

по всем возможным значениям а и /3 при заданных (наблюдаемых) значенияхх19...,xn, у1,...,yn. Функция Q(a,j3) как функция двух переменных описывает поверхность z = Q(a,j3) в трехмерном пространстве с прямоугольной системой координат а,/3 ,z, и дело сводится к известной математической задаче поиска точки минимума функции двух переменных.

Такая точка находится путем приравнивания нулю частных производных функции z = Q(a,j3) по переменным а и

/3, т. е. приравниванием нулю производной функции Q(a,j3) как функции только от а при фиксированном (3, д Q(<x, р)/Єр = 0,

и производной функции Q(a,j3) как функции только от /3

при фиксированном а, д Q(a, р)/Эр0,

Это приводит к так называемой системе нормальных уравнений

dQ(a,p)/да = 0 , дQ(a,р)/Єр-0,

решением которой и является пара а, /3. Остается заметить, что согласно правилам вычисления производных,

dQ(a,P)/ да = 2 £(yi -а-(Зх,, dQ(a,/3)/др= 2 У (у, -а-(Зх,)(-xt),

так что искомые значения а, /3 удовлетворяют соотношениям

2(у-Рxi) =0 , x(у-Рxi)x = 0 .

Эту систему двух уравнений можно записать также в виде

( п Л Л п

па + 1 xx і Р = еу і

п ( п Л Л п

x x ]«+iex2 р=е ул .

Последняя система является системой двух линейных уравнений с двумя неизвестными и может быть легко решена, например, методом подстановки.

Из первого уравнения системы находим:

«= x у п ^ 2 x = у ~^x ,

так что точка {х, у) действительно лежит на прямой

у = а + /?x . Подстановка полученного выражения для а во второе уравнение системы дает

м=1 У^і=1 У Чі=1 У У откуда

x у Л »ie у і 11 x x і і пх у nyx

р = ± м=1 УУ^1 У = і=і

ex? 1fax іxxі2 nx2 Заметим еще, что

n n n n

Z(x, -x)2 = Zx2" 2xZ xt+ nx 2 = Zx2"nx 2 ,

i-1 i-1 i-1 i -1

n n n n n

Z(yi y)(xt x)=Zyixt у Zxi -xZyi+nyx=Zyixt -nyx .

i-1 i-1 i-1 i-1 i-1

Последние соотношения позволяют получить более употребительную форму записи выражения для /3 (в отклонениях

от средних значений)

n

Z(yi у)ixi x)

J3 = ,

n

Z(xi x )2

которая в паре с выражением а = y /3 x

дает явное и простое решение задачи отыскания оценок а, /3 на основе принципа наименьших квадратов.

Разумеется, такое решение может существовать только при выполнении условия

n

Z(xi"x)2 Ф 0 ,

i=1

2

I x,2

n Z x2 "[ Z xi

2

nx

что равносильно отличию от нуля определителя системы. Действительно, этот определитель равен

n

=n Z(xi -x)2.

Последнее условие называется условием идентифицируемости модели наблюдений yi =(а + /3-xi) + £t, i = 1,...,n, и означает попросту, что не все значения x^...,xn совпадают между собой. При нарушении этого условия все точки

i = 1,...,n, лежат на одной вертикальной прямой

i = 1,...,n, лежат на одной вертикальной прямой

Оценки а и Р обычно называют оценками наименьших квадратов (least squares estimates), или LS — оценками. Обратим еще раз внимание на полученное выражение для /3. Нетрудно видеть, что в это выражение входят уже знакомые нам суммы квадратов, участвовавшие ранее в определении выборочной дисперсии Var(х) = ^{хі х)2 l(n 1) и выборочной

р = Cov (х, у ) Var (х )

Отсюда, в частности, видно, что значения /3 близки к нулю, если ковариация между наблюдаемыми значениями переменных х и у близка к нулю. (Однако, близость /? кнулю здесь следует понимать как относительную, с учетом реальных значений выборочной дисперсии Vari^ .) Кроме того, знак J3 совпадает со знаком ковариации Covi^, у), поскольку Var^y 0.

Вычисление значений а и /3 для нашего примера дает значения

(3 = 0.020415/0.162976 = 0.125 ,

a = y-J3х = 3.118 0.125• 6.576 = 2.294 .

Таким образом, «наилучшая» прямая имеет вид

у = 2.294 + 0.125x ,

и мы принимаем ее в качестве аппроксимации для «истинной» модели линейной связи между переменными x и у. Эта аппроксимация указывает на то, что при изменении переменной x на 1 единицу (измерения x) переменная у изменяется «в среднем» на 0.125 единиц (измерения у ).

Л, Л

Факт горизонтальности прямой у = а + /?x при /3 0

{^Cov(x,у) = 0J и наличие у этой прямой наклона при J3Ф 0

x, у) Ф 0J, позволяют произвести некоторую детализацию

структуры остатков ei у і — а — /3xі . С этой целью, опять рассмотрим диаграмму рассеяния, сосредоточившись на какой-нибудь одной точке. Пусть в нашем примере это точка A = (7.1, 3.3). Опустим из этой точки перпендикуляр на ось абсцисс. Он пересечет прямую у = x в точке B = (7.1, 3.118) и

прямую у = а + /?x в точке C = (7.1, 3.183), так что расстояние по вертикали от точки A до прямой у = x , равное AB = 3.3 — 3.118= 0.182, раскладывается в сумму AB = AC + BC.

Отсюда находим, что расстояние по вертикали от точки A до прямой у = ос + J3x равно AC = AB — CB = 0.182 — (3.183 — 3.118) = 0.117.

Вообще, для любой точки {xxi, уі) на диаграмме рассеяния можно записать:

уі ~ У =(уг ~ уі ) + {уі ~ У) ,

где уі а + /3xi ордината точки «наилучшей» прямой, имеющей абсциссу xi. Возведем обе части последнего представлення в квадрат и просуммируем левые и правые части полученных для каждого i равенств:

п п п п

ZUу)1 = Z(& у)2 + Л(уі у і У + Л(уі у і )(уі y) •

i-1 i-1 i-l i-l

Входящая в правую часть сумма

п п

Zfc yt У =Z ei

называется чаще всего остаточной суммой квадратов (residual sum of squares) и имеет аббревиатуру RSS (Доугерти, Айвазян-Мхитарян, Себер), хотя в литературе по эконометрике можно встретить и такие варианты аббревиатур как SSR (Green), а также ESS (error sum of squares — Harvey, Chatterjie) и SSE (Магнус-Катышев-Пересецкий). Поэтому, при чтении различных руководств по эконометрике следует обратить особое внимание на то, какие именно термины и обозначения используются авторами.

Заметим, что если /3 0, то а = x и yi = x . Следовательно, при /3 0

Y.{yi yi)2 = Y.{yi у)2 ^

При J3 Ф 0, по самому определению прямой y = а + /?х, имеем

пп

Y.(yi yi У <H(yi уУ ^

Тенденция линейной связи между x и y выражена в максимальной степени, если RSS = 0. При этом, все точки [xt, yi),

i = 1, 2,..., п, располагаются на одной прямой y = а + /?x. Тенденция линейной связи между переменными x и y не обнаруживается вовсе, если RSS совпадает с TSS = ^(у; ~ у)2

і=і

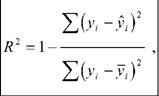

Таким образом, есть определенные основания предложить в качестве «меры выраженности» в данных наблюдений линейной св^з^м^жд^пер_е.Ме.Ё5ыми величину

называемую коэффициентом детерминации. Этот коэффициент изменяется в пределах от 0 (при /3 = 0, т. е. RSS = TSS ) до 1 (при RSS = 0),

0 < R2 < 1 .

Вернемся, однако, к полученному ранее представлению

n

Т,(уі у У ввиде

^{уі у)2 = Zfe у)2 +І{уі уі)2 + 2Z(yi 9t)(уі у)

i-1 i-1 i-1 і-1

и рассмотрим третью сумму в правой части этого представления. Имеем:

Z (yi ~ yі )(Уі ~ У) = Z {yі ~ yі )yі ~ y Z ei = Z {yi " yі )(« + Pxi)У Z e

i-1 i=1 i-1 i-1 i-1

a Z ei + 0 YXyi ~ yi )xi ~ y Z ei .

i=1

Ho

XЄ =Yyl -(& + fix,)) = 0

i = 1 !=1

(см. первое уравнение из системы нормальных уравнений). К тому же,

X(у-уЬ= Е[уі -(а+рxi))*t =0

(см. второе уравнение из системы нормальных уравнений). Таким образом,

Y.{yi -уі)(уі -у)=0,

i= 1

и, следовательно, справедливо представление

Y.{yi у )2 =Z(& ■у )2 + H(yi -у і У

i=1

i= 1

так что

—2

И(уі у У

И(уі у У

11(уі у У

і=1

і=1

_2

|

ESS = ^{уі ~у)

i=1

—2

Сумму квадратов, стоящую в знаменателе, будем называть полной суммой квадратов (total sum of squares) и будем использовать для ее обозначения аббревиатуру TSS, так что

TSS = ^(yt у)

г=1

Напомним также, что нами уже была определена остаточная сумма квадратов

i= 1

Все эти три суммы квадратов связаны соотношением

TSS = ESS + RSS

которое представляет собой разложение полной суммы квадратов на сумму квадратов, объясненную моделью, иоста-точную сумму квадратов. Используя эти три суммы, мы находим также, что

R2

ESS TSS

1

RSS TSS

Таким образом, значение R тем выше, чем больше доля объясненной моделью суммы квадратов ESS по отношению к полной сумме квадратов TSS.

Термины «полная» и «объясненная моделью» суммы квадратов имеют следующее происхождение. Полная сумма квадратов соответствует значению RSS в ситуации, когда /3 0 и «наилучшая» прямая имеет вид у = у, отрицающий наличие линейной зависимости у от x. Вследствие этого, привлечение информации о значениях переменной x не дает ничего нового для объяснения изменений значений у от наблюдения к наблюдению. Степень этой изменчивости мы уже характеризовали значением выборочной дисперсии n 1 тГг n 1

i=1

при этом, TSS = RSS и ESS = 0.

В ситуации, когда J3 Ф 0, мы имеем нетривиальное представление TSS = ESS + RSS , с ESS Ф 0, и поэтому можно записать:

тг , ч TSS ESS RSS

Var(y) = = + .

n — 1 n — 1 n — 1

Ho

ESS Z(yi -y)2 Z(з)i Var (j;)

n 1 n 1 n 1

где y — переменная, принимающая в i м наблюдении

n

значение yi. (Здесь мы использовали тот факт, что Z Єі = 0 ,

n n n

так что Z (Уі ~ Уі ) = 0 , Z Уі = Z Уі и у = у .) к т0му же,

і -1 і -1 і -1

n n n

DCe T,iyi -yi)2 Ze2 Z(ei -e)2

Var(e)

n 1 n 1 n 1 n 1

где e — переменная, принимающая в і м наблюдении значение ei. (Здесь мы использовали тот факт, что

e = £ Єі / n 0.)

і=1

В итоге, мы получаем разложение Var(y) Var(y) + Var(e) ,

показывающее, что изменчивость переменной у (степень которой характеризуется значением Var(у) ) частично объясняется изменчивостью переменной у (степень которой характеризуется значением Var (у) ). Не объясненная переменной у часть изменчивости переменной у соответствует изменчивости переменной e (степень которой характеризуется значением Var ( e)).

Таким образом, вспомогательная переменная у берет на себя объяснение некоторой части изменчивости значений переменной у, и эта объясненная часть будет тем больше, чем

выше значение коэффициента детерминации R2, который мы теперь можем записать также в виде

|  | ||

|  | ||

Поскольку переменная у получается линейным преобразованием переменной x, то изменчивость у однозначно связана с изменчивостью x, так что, в конечном счете, построенная модель объясняет часть изменчивости переменной у

изменчивостью переменной x. Поэтому, принять говорить в таком контексте о переменной у как об объясняемой переменной, а о переменной x — как об объясняющей переменной.

Вернемся опять к нашему примеру. В этом примере

ESS = 0.043474 RSS = 0.161231 TSS = 0.204705,

так что

Var (у) Var(e)

0.043474/16 _ 0.002717, = 0.161231/16 _ 0.010077,

Var (у) = 0.012784,

R2 = 0.043474/0.204705 = 0.212374.

Значение коэффициента детерминации оказалось достаточно малым, и один из последующих вопросов будет состоять в том, сколь близким к нулю должно быть значение R2, чтобы мы могли говорить о практическом отсутствии линейной связи между переменными.

Обсуждение Институт экономики переходного периода

Комментарии, рецензии и отзывы