Глоссарий

Глоссарий

К разделу 7

Автоковариация (autocovariance) — для стационарного ряда Xt ковариация случайных величинXt9 Xt+T9 у(т) Cov(Xn Xt+T).

Автокорреляционная функция {autocorrelation Junction —ACF) — для стационарного рядаXt — последовательность его автокорреляций р(т) = Corr(Xt9 Xt+ г), г = 0,1, 2,...

Автокорреляция (autocorrelation), коэффициент автокорреляции (autocorrelation coefficient) — для стационарного ряда Xt коэффициент корреляции случайных величин Хп Xt+T, р(т) = Corr(Xt, Xt+T).

Белый шум (white noise), процесс белого шума (white noise process) — стационарный случайный процесс Xt с нулевым средним и ненулевой дисперсией,

для которого Corr(Xt, Xs) = 0 при t Ф s.

«Более экономные» модели (more parsimonious models) — среди некоторой совокупности альтернативных моделей временного ряда модели с наименьшим количеством коэффициентов, подлежащих оцениванию.

Временной ряд (time series) — ряд значений некоторой переменной, измеренных в последовательные моменты времени. Под временным рядом понимается также случайный процесс с дискретным временем (случайная последовательность), реализацией которого является наблюдаемый ряд значений.

Выборочная автокорреляционная функция (SACF — sample ACF) — последовательность выборочных автокорреляций г (к), & = 0, 1,2,строящихся по имеющейся реализации временного ряда. Анализ этой последовательности помогает идентифицировать процесс скользящего среднего и его порядок.

Выборочная частная автокорреляционная функция (SPACF—sample PACF) — последовательность выборочных частных автокорреляций rpart(k), к = 0, 1, 2, строящихся по имеющейся реализации временного ряда. Анализ этой последовательности помогает идентифицировать процесс скользящего среднего и его порядок.

Выборочные автокорреляции {sample autocorrelations) — оценки автокорреляций р(к) случайного процесса, построенные по имеющейся реализации временного ряда. Один из вариантов оценки автокорреляции р{к) имеет вид:

] Т-к

T-kf?x ' И)У t+k И) у (к) 1 т

где p = x = — ^xt — оценка для р = E{Xt), ] т-к

у (к) = y](xt p)(xt+k р) — оценка для автоковариации у{к).

Выборочные частные автокорреляции {sample partial autocorrelations) — оценки частных автокорреляций ррап{т) случайного процесса, построенные по имеющейся реализации временного ряда.

Гауссовский белый шум {Gaussian white noise process) — процесс белого шума, одномерные распределения которого являются нормальными распределениями с нулевым математическим ожиданием.

Гауссовский случайный процесс {Gaussian process) — случайный процесс, у которого для любого целого m > О и любого набора моментов времени tx < t2 < ... < tm совместные распределения случайных величин Xti, Xtm являются m-мерными нормальными распределениями.

Инновация {innovation) — текущее значение случайной ошибки в правой части соотношения, определяющего процесс авторегрессии Хг Инновация не

коррелирована с запаздывающими значениямиXt_k9 к= 1, 2, ... Последовательные значения инноваций (инновационная последовательность) образуют процесс белого шума.

Информационный критерий Акаике {Akaike information criterion — АІС) — один из критериев выбора «наилучшей» модели среди нескольких альтернативных моделей. Среди альтернативных значений порядка модели авторегрессии выбирается значение, которое минимизирует величину

о 2к А1С(£) = 1п0£2+у,

где Т — количество наблюдений;

— оценка дисперсии инноваций єг в AR модели к-то порядка.

Критерий Акаике асимптотически переоценивает (завышает) истинное значение к0 с ненулевой вероятностью.

Информационный критерий Хеннана — Куинна (Hannan-Quinn information criterion — HQC) — один из критериев выбора «наилучшей» модели среди нескольких альтернативных моделей. Среди альтернативных значений порядка модели авторегрессии выбирается значение, которое минимизирует величину

UQ(k) = In а2к + к - ,

где Т — количество наблюдений;

(т£ — оценка дисперсии инноваций st в AR модели А>го порядка.

Критерий обладает достаточно быстрой сходимостью к истинному значению к0 при Т —» оо. Однако при небольших значениях Т этот критерий недооценивает порядок авторегрессии.

Информационный критерий Шварца (Schwarz information criterion — SIC) — один из критериев выбора «наилучшей» модели среди нескольких альтернативных моделей. Среди альтернативных значений порядка модели авторегрессии выбирается значение, которое минимизирует величину

1 гр

SIC(£) = lno>2+Ar—,

где Т — количество наблюдений;

а? — оценка дисперсии инноваций st в AR модели А:-го порядка.

Коррелограмма (correlogram) — для стационарного ряда: график зависимости значений автокорреляций р(т) стационарного ряда от т. Коррелограммой называют также пару графиков, приводящихся в протоколах анализа данных в различных пакетах статистического анализа: графика выборочной автокорреляционной функции и графика выборочной частной автокорреляционной функции. Наличие этих двух графиков помогает идентифицировать модель ARMA, порождающую имеющийся ряд наблюдений.

Обратный прогноз (backcasting) — прием получения более точной аппроксимации условной функции правдоподобия при оценивании модели скользящего среднего MA(q):

Xt = et + bxst_x + b2st_2 + ... + bqet_q9 bq Ф0,

по наблюдениям xl9 ..., хт. Результат максимизации (no bx, bl9 ..., bq) условной функции правдоподобия, соответствующей наблюдаемым значениям хХ9х29 ...9хт при фиксированных значениях є09 є_Х9 є_д+Х9 зависит от выбранных значений б*0, е_є_д+1. Если процесс MA(q) обратим, то можно положить 6*0 = є_х = ... = s_q+x = 0. Но для улучшения качества оценивания можно методом обратного прогноза «оценить» значения є09 е_Х9 є_д+х и использовать оцененные значения в условной функции правдоподобия. Оператор запаздывания (lag operator — L)9 оператор обратного сдвига (back-shift operator) — оператор, определяемый соотношением: LXt = Xt_x. Удобен для компактной записи моделей временных рядов и для формулирования условий, обеспечивающих те или иные свойства ряда. Например, с помощью этого оператора уравнение, определяющее модель ARMA(p, q)

Р ч

Xt = Z ajxt-j + Z bj£t-j > <*Р*ъ>ъч* О,

7=1 7=0

может быть записано в виде: a(L) Xt = Ь(Ь)єп где

a(L) = 1 (axL + a2L2 + ... + apLp

b(L)=l+blL + b2L2 + ... + bqLq.

Проблема общих множителей (common factors) — наличие общих множителей у многочленов a(L) и b(L)9 соответствующих AR и МА составляющим модели ARMA:

a(L)Xt = b(L)er

Наличие общих множителей в спецификации модели ARMA затрудняет практическую идентификацию модели по ряду наблюдений.

Процесс авторегрессии первого порядка (first-order autoregressive process, AR(1)) — случайный процесс, текущее значение которого является суммой линейной функции от запаздывающего на один шаг значения процесса и случайной ошибки, не коррелированной с прошлыми значениями процесса. При этом последовательность случайных ошибок образует процесс белого шума.

Процесс авторегрессии порядка р (pth-order autoregressive process — AR(p)) — случайный процесс, текущее значение которого является суммой линейной функции от запаздывающих на р шагов и менее значений процесса и случайной ошибки, не коррелированной с прошлыми значениями процесса. При этом последовательность случайных ошибок образует процесс белого шума.

Процесс скользящего среднего порядка q (qth-order moving average process — MA(g)) — случайный процесс, текущее значение которого является линейной функцией от текущего значения некоторого процесса белого шума и запаздывающих на р шагов и менее значений этого процесса белого шума.

Разложение Вольда (Wold's decomposition) — представление стационарного в широком смысле процесса с нулевым математическим ожиданием в виде суммы процесса скользящего среднего бесконечного порядка и линейно детерминированного процесса.

Сезонная авторегрессия первого порядка (SAR(l) — first order seasonal auto-regression) — случайный процесс, текущее значение которого является линейной функцией от запаздывающего на S шагов значения этого процесса и случайной ошибки, не коррелированной с прошлыми значениями процесса. При этом последовательность случайных ошибок образует процесс белого шума. Здесь S = 4 для квартальных данных, S = 12 для месячных данных.

Сезонное скользящее среднее первого порядка (SMA(l) — first order seasonal moving average) — случайный процесс, текущее значение которого равно сумме линейной функции от текущего значения некоторого процесса белого шума и запаздывающего на S шагов значения этого процесса белого шума. При этом последовательность случайных ошибок образует процесс белого шума. Здесь 5 = 4 для квартальных данных, 5=12 для месячных данных.

Система уравнений Юла — Уокера (Yule — Walker equations) — система уравнений, связывающая автокорреляции стационарного процесса авторегрессии порядка р с его коэффициентами. Система позволяет последовательно находить значения автокорреляций и дает возможность, используя первые р уравнений, выразить коэффициенты стационарного процесса авторегрессии через значения первых р автокорреляций, что можно непосредственно использовать при подборе модели авторегрессии к реальным статистическим данным.

Случайный процесс с дискретным временем (discrete-time stochastic process, discrete-time random process) — последовательность случайных величин, соответствующих наблюдениям, произведенным в последовательные моменты времени, имеющая определенную вероятностную структуру.

Смешанный процесс авторегрессии — скользящего среднего, процесс авторегрессии с остатками в виде скользящего среднего (autoregressive moving average, mixed autoregressive moving average — ARMA(p, q)) — случайный процесс, текущее значение которого является суммой линейной функции от запаздывающих на р шагов и менее значений процесса и линейной функции от текущего значения некоторого процесса белого шума и запаздывающих на q шагов и менее значений этого процесса белого шума.

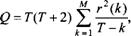

Статистика Бокса — Пирса (Box-Pierce Q-statistic) — один из вариантов g-ста-тистик:

м

Є = г£г2(*),

где Т — количество наблюдений; г (к)— выборочные автокорреляции.

Используется для проверки гипотезы о том, что наблюдаемые данные являются реализацией процесса белого шума.

Статистика Люнга — Бокса (Ljung-Box Q-statistic) — один из вариантов g-ста-тистик, более предпочтительный по сравнению со статистикой Бокса — Пирса:

где Т — количество наблюдений; г (к)— выборочные автокорреляции.

Используется для проверки гипотезы о том, что наблюдаемые данные являются реализацией процесса белого шума.

Стационарный в широком смысле (wide-sense stationary), слабо стационарный (weak-sense stationary, weakly stationary), стационарный второго порядка (second-order stationary), ковариационно стационарный (covari-ance-stationary) случайный процесс (stochastic process) — случайный процесс с постоянным математическим ожиданием, постоянной дисперсией и инвариантными по гковариациями случайных величинXt,Xt+T:

Cov(Xt,Xt+T) = r(r).

Строго стационарный, стационарный в узком смысле (strictly stationary, strict-sense stationary) случайный процесс (stochastic process) — случайный процесс с инвариантными по г совместными распределениями случайных величинXh+T, ...,+Т.

Условие обратимости процессов MA(q) и ARMA(p, q) (invertibility condition) — для процессов Xt вида MA(g): Xt = b(L)st или ARMA(p, q): a(L)(Xt ju) = = b(L)st — условие на корни уравнения b(z) = О, обеспечивающее существование эквивалентного представления процесса Xt в виде процесса авторегрессии бесконечного порядка AR(oo):

00

7=1

Условие обратимости: все корни уравнения b(z) = О лежат вне единичного круга |z| < 1.

Условие стационарности процессов AR(p) и ARMA(p, q) (stationarity condition) — для процессов Xt вида AR(p): a(L)(Xt ju) = et или ARMA(p, q) a(L)(Xt ju) = = b(L)st — условие на корни уравнения a(z) = 0, обеспечивающее стационарность процесса Хг Условие стационарности: все корни уравнения b(z) = О лежат вне единичного круга |z| < 1. Если многочлены a(z) и b(L) не имеют общих корней, то это условие является необходимым и достаточным условием стационарности процесса Хг

Частная автокорреляционная функция (PACF — partial autocorrelation function) — для стационарного ряда последовательность частных автокорреляций ррап(г), т = 0, 1,2,...

Частная автокорреляция (РАС — partial autocorrelation) — для стационарного ряда значение ppart(r) коэффициента корреляции между случайными величинами Xt nXt+k, очищенными от влияния промежуточных случайных величин Xt+l9...9Xt+k_Y.

Этап диагностики модели (diagnostic checking stage) — диагностика оцененной модели ARMA, выбранной на основании имеющегося ряда наблюдений.

Этап идентификации модели (identification stage) — выбор модели порождения ряда на основании имеющегося ряда наблюдений, определение порядков р и q модели ARMA.

Этап оценивания модели {estimation stage) — оценивание коэффициентов модели ARMA, подобранной на основании имеющегося ряда наблюдений.

(7-статистики (Q-statistics) — статистики критериев, используемых для проверки гипотезы о том, что наблюдаемые данные являются реализацией процесса белого шума.

К разделу 8

Векторная авторегрессия порядкар (ph-order vector autoregression — VAR(p)) — модель порождения группы временных рядов, в которой текущее значение каждого ряда складывается из постоянной составляющей, линейных комбинаций запаздывающих (до порядка р) значений данного ряда и остальных рядов и случайной ошибки. Случайные ошибки в каждом уравнении не коррелированы с запаздывающими значениями всех рассматриваемых рядов. Случайные векторы, образованные ошибками в разных рядах в один и тот же момент времени, являются независимыми, одинаково распределенными случайными векторами, имеющими нулевые средние.

Долговременная (long-run) связь — устанавливающаяся с течением времени определенная связь между переменными, по отношению к которой происходят достаточно быстрые осцилляции.

Долгосрочные мультипликаторы (long-run multipliers, equilibrum multipliers) — в динамической модели с авторегрессионно распределенными запаздываниями — коэффициенты сх,cs долгосрочной зависимости переменной от экзогенных переменных хи, xst. Коэффициент Cj отражает изменение значения yt при изменении на единицу текущего и всех предыдущих значений переменной xjt.

Импульсные мультипликаторы (impact multiplier, short-run multiplier) — в динамической модели с авторегрессионно распределенными запаздываниями — величины, показывающие влияние единовременных (импульсных) изменений значений экзогенных переменных хи, xst на текущее и последующие значения переменной jr

Кросс-ковариации (cross-covariances) — коэффициенты корреляции между значениями разных компонент векторного ряда в совпадающие или несовпадающие моменты времени.

Кросс-ковариационная функция (cross-covariance function) — последовательность кросс-корреляций двух компонент стационарного векторного ряда.

Модели с авторегрессионно распределенными запаздываниями (autoregressive distributed lag models — ADL) — модели, в которых текущее значение объясняемой переменной является суммой линейной функции от нескольких запаздывающих значений этой переменной, линейных комбинаций текущих и нескольких запаздывающих значений объясняющих переменных и случайной ошибки.

Передаточная функция (transfer function) — матричная функция, устанавливающая влияние единичных изменений в экзогенных переменных на эндогенные переменные.

Процесс порождения данных (data generating process — DGP) — вероятностная модель, в соответствии с которой порождаются наблюдаемые статистические данные. Процесс порождения данных, как правило, неизвестен исследователю, анализирующему данные. Исключением являются ситуации, когда исследователь сам выбирает процесс порождения данных и получает искусственные статистические данные, имитируя выбранный процесс порождения данных.

Статистическая модель (statistical model — SM) — выбранная для оценивания модель, структура которой предположительно соответствует процессу порождения данных. Выбор статистической модели производится на основании имеющейся экономической теории, анализа имеющихся в распоряжении статистических данных, анализа результатов более ранних исследований.

Стационарный векторный (АГ-мерный) ряд (K-dimensional stationary time series) — последовательность случайных векторов размерности К, имеющих одинаковые векторы математических ожиданий и одинаковые ковариационные матрицы, для которой перекрестные корреляции (кросс-корреляции) между значением к-й компоненты ряда в момент t и значением 1-й компоненты ряда в момент (t + s) зависят только от s.

К разделу 9

Гипотеза единичного корня (UR — unit root hypothesis) — гипотеза, формулируемая в рамках модели ARMA(^, q): a(L)Xt = b(L)cr Гипотеза о наличии у авторегрессионного полинома a(L) модели ARMA хотя бы одного корня, равного 1. При этом обычно предполагается, что у полинома a(L) отсутствуют корни, по модулю меньшие 1.

Дифференцирование (differencing) — переход от ряда уровней Xt к ряду разностей Xt Xt_v Последовательное дифференцирование ряда дает возможность устранить стохастический тренд, имеющийся в исходном ряде.

Интегрированный порядка к (integrated of order к) ряд — ряд Хп который не является стационарным или стационарным относительно детерминированного тренда (т.е. не является TS-рядом) и для которого ряд, полученный в результате ^-кратного дифференцирования ряда Хп является стационарным, но ряд, полученный в результате (к 1)-кратного дифференцирования рядаХг, не является ГЯ-рядом.

Коинтеграционная связь (cointegration) — долгосрочная связь между несколькими интегрированными рядами, характеризующая равновесное состояние системы этих рядов.

Модель коррекции ошибок (error-correction model) — комбинация краткосрочной и долгосрочной динамических регрессионных моделей при наличии коинтеграционной связи между интегрированными рядами.

Оператор дифференцирования (difference operator) — оператор А, переводящий ряд уровней Xt в ряд разностей:

AXt=Xt-Xt_{.

Передифференцированный ряд (overdifferenced time series) — ряд, полученный в результате дифференцирования Г5-ряда. Последовательное дифференцирование ГО-ряда помогает устранить детерминированный полиномиальный тренд. Однако дифференцирование Г^-ряда имеет некоторые нежелательные последствия при подборе модели по статистическим данным и использовании подобранной модели для целей прогнозирования будущих значений ряда.

Разностно стационарные, ЛУ-ряды (DS — difference stationary time series) — интегрированные ряды различных порядков к= 1,2, ... Приводятся к стационарному ряду однократным или многократным дифференцированием, но не могут приводиться к стационарному ряду вычитанием детерминированного тренда.

Ряд типа ARIMA(p, A, q) (ARIMA — autoregressive integrated moving average) — временной ряд, который в результате ^-кратного дифференцирования приводится к стационарному ряду ARMA(p, q).

Ряды, стационарные относительно детерминированного тренда, Г5-ряды

(TS — trend-stationary time series) — ряды, становящиеся стационарными после вычитания из них детерминированного тренда. В класс таких рядов включаются и стационарные ряды без детерминированного тренда.

Случайное блуждание, процесс случайного блуждания (random walk) — случайный процесс, приращения которого образуют процесс белого шума: AXt st, так что Xt = Xt_ х + єг

Случайное блуждание со сносом, случайное блуждание с дрейфом (random walk with drift) — случайный процесс, приращения которого являются суммой константы и процесса белого шума: AXt = Xt Xt_ х = а + st, так что Xt = Xt_x + а + єг Константа а характеризует постоянно присутствующий при переходе к следующему моменту времени снос траекторий случайного блуждания, на который накладывается случайная составляющая.

Стохастический тренд (stochastic trend) — временной ряд Zt, для которого

Z, = єх + є2 + ... + et. Значение случайного блуждания в момент t равно t

Xt = Х0 + ^ є8, так что Xt Х0 = єх + є2 + ... + єг Иными словами, модель

5 = 1

стохастического тренда — процесс случайного блуждания, «выходящего из начала координат» (для него Х0 = 0).

Шок инновации (shock innovation) — единовременное (импульсное) изменение инновации.

Эффект Слуцкого (Slutsky effect) — эффект образования ложной периодичности при дифференцировании ряда, стационарного относительно детерминированного тренда. Например, если исходный ряд представляет собой сумму детерминированного линейного тренда и белого шума, то продифференцированный ряд не имеет детерминированного тренда, но оказывается автокоррелированным.

^-гипотеза (TS hypothesis) — гипотеза о том, что рассматриваемый временной ряд является стационарным или рядом, стационарным относительно детерминированного тренда.

К разделу 10

Долговременная дисперсия (long-run varance) — для ряда щ с нулевым математическим ожиданием определяется как предел

Var(ux +... + ит)

Г-юс Т T-+OD

V

и{+... + ит

Критерии Дики — Фуллера (Dickey-Fuller tests) — группа статистических критериев для проверки гипотезы единичного корня в рамках моделей, предполагающих нулевое или ненулевое математическое ожидание временного ряда, а также возможное наличие у ряда детерминированного тренда.

При применении критериев Дики — Фуллера чаще всего оцениваются статистические модели

рAxt = а + (3t + cpxt_x + +є*> t = P + h---,T,

7 = 1

p-l

Axt =a + cpxt_x + ^0jAxt_j +£*,, t = /7 + 1,..., Г,

7 = 1

p-l

Axt = cpxt_x + ]T 6j Axt_j +єп t = p +1,..., T.

7 = 1

Полученные при оценивании этих статистических моделей значения /-статистик / для проверки гипотезы Н0: ср = О сравниваются с критическими значениями /крит, зависящими от выбора статистической модели. Гипотеза единичного корня отвергается, если f < /крит.

Критерий Квятковского — Филлипса — Шмидта — Шина (KPSS test) — критерий для различения DSи Г5-рядов, в котором в качестве нулевой берется га-гипотеза.

Критерий Лейбурна (Leybourne test) — критерий для проверки гипотезы единичного корня, статистика которого равна максимальному из двух значений статистики Дики — Фуллера, полученных по исходному ряду и по ряду с обращенным временем.

Критерий Перрона (Perron test) — критерий для проверки нулевой гипотезы о принадлежности ряда классу DS, обобщающий процедуру Дики — Фуллера на ситуации, когда на периоде наблюдений имеются структурные изменения модели в некоторый момент времени Тв в форме либо сдвига уровня (модель «краха»), либо изменения наклона тренда (модель «изменения роста»), либо сочетания этих двух изменений. При этом предполагается, что момент Тв определяется экзогенным образом — в том смысле, что он не выбирается на основании визуального исследования графика ряда, а связывается с моментом известного масштабного изменения экономической обстановки, существенно отражающегося на поведении рассматриваемого ряда.

Гипотеза единичного корня отвергается, если наблюдаемое значение статистики ta критерия оказывается ниже критического уровня, т.е. если

^ ^крит*

Асимптотические распределения и критические значения для статистик ta9 первоначально приведенные Перроном, верны для моделей с инновационными выбросами.

Критерий Филлипса — Перрона (Phillips-Perron test) — критерий, сводящий проверку гипотезы о принадлежности ряда xt классу DS-рядов к проверке гипотезы Я0: ср= О в рамках статистической модели

SM: kxt=a + f3t + (pxt_x+un t = 2,...,T,

где, как и в критерии Дики — Фуллера, параметры an рмогут быть взяты равными нулю.

Однако в отличие от критерия Дики — Фуллера к рассмотрению допускается более широкий класс временных рядов.

Критерий основывается на Г-статистике для проверки гипотезы Н0: <р = О, но использует вариант этой статистики Zn скорректированный на возможную автокоррелированность и гетероскедастичность ряда иг

Критерий Шмидта — Филлипса (Schmidt-Phillips test) — критерий для проверки гипотезы единичного корня в рамках модели

xt у/+ gt + wn

где wt = jSwt_x + st; t — 2,Г;

у/ — параметр, представляющий уровень; £ — параметр, представляющий тренд.

Критерий DF-GLS (DF-GLS test) — критерий, асимптотически более мощный, чем критерий Дики — Фуллера.

Куртозис (kurtosis) — коэффициент пикообразности распределения.

Модель аддитивного выброса (additive outlier) — модель, в которой при переходе через дату излома Тв ряд yt сразу начинает осциллировать вокруг нового уровня (или новой линии тренда).

Модель инновационного выброса (innovation outlier) — модель, в которой после перехода через дату излома Тв процесс yt лишь постепенно выходит на новый уровень (или к новой линии тренда), вокруг которого начинает происходить осцилляция траектории ряда.

Многовариантная процедура проверки гипотезы единичного корня (Dolado, Jenkinson, Sosvilla-Rivero) — формализованная процедура использования критериев Дики — Фуллера с последовательной проверкой возможности редукции исходной статистической модели, в качестве которой рассматривается модель

РAxt = а + fit + (pxt_x + ^0jAxt-j +£7> t = P + h---9T.

У = 1

Предпосылкой для использования формализованной многовариантной процедуры является низкая мощность критериев единичного корня. В связи с этим в многовариантной процедуре предусмотрены повторные проверки гипотезы единичного корня в более простых моделях с меньшим числом оцениваемых параметров. Это увеличивает вероятность правильного отвержения гипотезы единичного корня, но сопровождается потерей контроля над уровнем значимости процедуры.

Обобщенный критерий Перрона (generalized Perron test) — предложенный Зиво-том и Эндрюсом (относящийся к инновационным выбросам) безусловный критерий, в котором датировка точки смены режима производится в «автоматическом режиме», путем перебора всех возможных вариантов датировки и вычисления для каждого варианта датировки /-статистики ta для проверки гипотезы единичного корня; в качестве оцененной даты берется такая, для которой значение ta оказывается минимальным.

Процедура Кохрейна, отношение дисперсий (variance ratio test) — процедура различения TSи /)5-рядов, основанная на специфике поведения для этих

рядов отношения VRk = —, где Vk = —D(Xt -Xt_k).

V{ к

Стандартное броуновское движение (standard Brownian motion) — случайный процесс W(r) с непрерывным временем, являющийся непрерывным аналогом дискретного случайного блуждания. Это процесс, для которого:

FF(0) = 0;

приращения (W(r2) W(r{)),(W(rk) W(rk_x)) независимы в совокупности, если 0 < rx < г2 < ... < гк и W(s) W(r) ~ N(0, s г) при s > г;

реализации процесса W(r) непрерывны с вероятностью 1.

Ширина окна (window size) — количество выборочных автоковариаций ряда, используемых в оценке Ньюи — Веста для долговременной дисперсии ряда. Недостаточная ширина окна ведет к отклонениям от номинального размера критерия (уровня значимости). В то же время увеличение ширины окна, для того чтобы избежать отклонений от номинального размера критерия, ведет к падению мощности критерия.

К разделу 11

Векторная авторегрессия пониженного ранга (reduced rank VAR) — VAR-пред-ставление векторного ряда в случае коинтегрированности его компонент.

Двумерный гауссовский белый шум (two-dimentional Gaussian white noise) — последовательность независимых, одинаково распределенных случайных векторов, имеющих двумерное нормальное распределение с нулевым математическим ожиданием.

Детерминистская коинтеграция (stochastic cointegration) — существование для группы интегрированных рядов их линейной комбинации, аннулирующей стохастический и детерминированный тренды. Ряд, представляемый этой линейной комбинацией, является стационарным.

Идентификация коинтегрирующих векторов (identification of the cointegrating vectors) — выбор базиса коинтеграционного пространства, состоящего из коинтегрирующих векторов, имеющих разумную экономическую интерпретацию.

Коинтеграционное пространство (cointegrating space) — совокупность всех возможных коинтегрирующих векторов для коинтегрированной системы рядов.

Коинтегрированные временные ряды, коинтегрированные в узком смысле временные ряды (cointegrated time series) — группа временных рядов, для которой существует нетривиальная линейная комбинация этих рядов, являющаяся стационарным рядом.

Коинтегрирующий вектор (cointegrating vector) — вектор коэффициентов нетривиальной линейной комбинации нескольких рядов, являющейся стационарным рядом.

Критерий максимального собственного значения (maximum eigenvalue test) — критерий, который в процедуре Йохансена оценивания ранга коинтеграции г системы интегрированных (порядка 1) рядов используется для проверки гипотезы Н0:г = г* против альтернативной гипотезы НА: г = г* + 1.

Критерий следа (trace test) — критерий, который в процедуре Йохансена оценивания ранга коинтеграции г системы интегрированных (порядка 1) рядов используется для проверки гипотезы Н0: г = г* против альтернативной гипотезы НА:г> г*.

Ложная, фиктивная, паразитная регрессия (spurious regression) — оцененная регрессионная связь между временными рядами с высоким коэффициентом детерминации, которая является лишь следствием наличия у рядов детерминированного или стохастического тренда.

Общие тренды (common trends) — группа рядов, управляющих стохастической нестационарностью системы коинтегрированных рядов.

Причинность по Грейнджеру (Granger causality) — факт улучшения качества прогноза значения yt переменной Y в момент t по совокупности всех прошлых значений этой переменной при учете прошлых значений некоторой другой переменной.

Пять ситуаций в процедуре Йохансена — пять ситуаций, от которых зависят критические значения статистик критериев отношения правдоподобий, используемых в процедуре Йохансена оценивания ранга коинтеграции системы интегрированных (порядка 1) рядов:

Н2(г): в данных нет детерминированных трендов, в СЕ не включаются ни константа, ни тренд;

Н*(г): в данных нет детерминированных трендов,

в СЕ включается константа, но не включается тренд;

Нх (г): в данных есть детерминированный линейный тренд, в СЕ включается константа, но не включается тренд;

Н*(г) в данных есть детерминированный линейный тренд, в СЕ включаются константа и линейный тренд;

Н(г): в данных есть детерминированный квадратичный тренд, в СЕ включаются константа и линейный тренд.

(Здесь СЕ — коинтеграционное уравнение.)

При фиксированном ранге г перечисленные 5 ситуаций образуют цепочку вложенных гипотез:

Н2(г) с Н*(г) с Я, (г) с Нг) с Н{г).

Это дает возможность, используя критерий отношения правдоподобий, проверять выполнение гипотезы, стоящей левее в этой цепочке, в рамках гипотезы, расположенной непосредственно справа.

Ранг коинтеграции (cointegrating rank) — максимальное количество линейно независимых коинтегрирующих векторов для заданной группы рядов, ранг коинтеграционного пространства.

Стохастическая коинтеграция (stochastic cointegration) — существование для группы интегрированных рядов линейной комбинации, аннулирующей стохастический тренд. Ряд, представляемый этой линейной комбинацией, не содержит стохастического тренда, но может иметь детерминированный тренд.

Треугольная система Филлипса (Phillips's triangular system) — представление системы TV коинтегрированных рядов с рангом коинтеграции г в виде системы уравнений, первые г из которых описывают зависимость г выделенных переменных от остальных (N г) переменных (общих трендов), а остальные уравнения описывают модели порождения общих трендов.

TV-мерный гауссовский белый шум (N-dimentional Gaussian white noise) — последовательность независимых, одинаково распределенных случайных векторов, имеющих TV-мерное нормальное распределение с нулевым математическим ожиданием.

Обсуждение Эконометрика Книга первая Часть 2

Комментарии, рецензии и отзывы