Тема 6.4 нестабильные var

Тема 6.4 нестабильные var

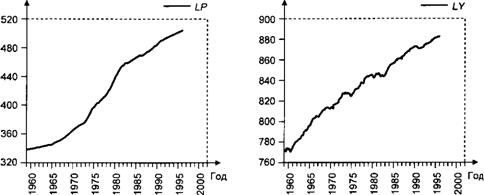

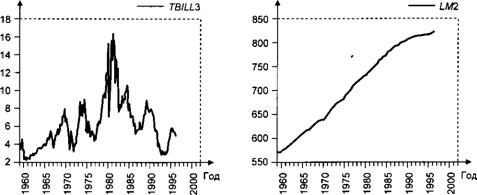

Можно было бы и далее умножать примеры использования указанной выше методологии, однако при ближайшем их рассмотрении обращает на себя внимание поведение временных рядов, включаемых в модели VAR. Если, например, вернуться к модели TBILL3 -> Ml -> Р -> У, то на проанализированном периоде входящие в нее ряды имеют вид, изображенный на рис. 6.31.

Естественно, возникает вопрос о законности использования инструментария, предназначенного для анализа стабильных моделей VAR, в случаях, когда условие стабильности не выполнено. Этому вопросу посвящена работа Филлипса (Phillips, 1995).

Филлипс обнаружил, что при наличии единичных корней или корней, близких к единице, импульсные отклики, полученные на основе оцененной приведенной VAR без ограничений, в долговременном плане сходятся в пределе не к истинным откликам, а к некоторым случайным величинам. Предельное распределение не является нормальным и несимметрично, что объясняет несимметричность распределений, получаемых для импульсных откликов при статистическом моделировании. К тому же предсказания на основании нестационарной VAR без ограничений не сходятся к оптимальным прогнозам (по крайней мере, на больших горизонтах прогнозов), а дисперсия оптимального прогноза, как правило, занижается.

Напротив, если имеет место коинтегрированность рядов, образующих VAR, и оценивается модель VAR, учитывающая ограничения, накладываемые коинтеграцией, то построенные по оцененной модели импульсные отклики и декомпозиции дисперсий прогнозов состоятельны, а прогнозы асимптотически оптимальны. Правда, для этого надо или правильно специфицировать ранг коинтеграции, или получить для него состоятельную оценку.

Заметим, что в модели VAR с 5 переменными TBILL3, PCM, Ml, Р9 Y наличие коинтеграции между переменными на периоде 1983:01 — 1996:12 не отвергается.

Попробуем проверить, что же происходит на практике при построении функций отклика по оцененным моделям.

ПРИМЕР 6.3.1

Смоделирована VAR(l), которая отличается от ранее построенной тем, что в ней 7Г22 = 2/з (а не 5/8, как это было ранее). В новой модели один из корней характеристического уравнения равен 1, так что VAR нестабильна. Графики полученных рядов изображены на рис. 6.32.

Проверка на коинтегрированность дает положительные результаты. Протоколы оценивания UVAR(l) (VAR без ограничений) и ЕСМ (модели коррекции ошибок) приведены в табл. 6.22 и 6.23 соответственно. В табл. 6.24 указаны коэффициенты приведенной формы, соответствующие оцененной ЕСМ.

Разница между оценками, полученными по модели UVAR (VAR без ограничений на коэффициенты) и по модели с ограничениями на коэффициенты (RRR — reduced rank regression), весьма мала.

Сравним последовательности импульсных откликов, полученные по оцененным моделям (на рис. 6.33 — отклики для оцененной UVAR, на рис. 6.34 — отклики для оцененной ЕСМ).

У1 У2

У1 У2

Оценка VAR без ограничений (UVAR(1))

Vector Autoregression Estimates; Standard errors //?()& t-statistics in [ ]

Оценивание модели коррекции ошибок (ЕСМ)

Vector Error Correction Estimates; Standard errors //?()& t-statistics in [ ]

РИС. 6.32

РИС. 6.32

|

1.5--

Response to Cholesky One S.D. Innovations ±2 S.E.

Response of У^ to У1 ж Response of У1 to У2

—і 1 1 1 1 1 1 1 1 1—*

5 10 15 20 25 30 35 40 45 50 t

1.5-ГО-. 0.5-0

1.5-ГО-. 0.5-0

-0.5 -I

-1.0

-1.5

Response ofY2toY2

—i 1 1 1 1 1 1 1 1 1—*

5 10 15 20 25 30 35 40 45 50 t

Рис. 6.33

Поведение последовательностей откликов, полученных по оцененной VAR и по оцененной ЕСМ, весьма различно. В связи с этим интересно посмотреть на поведение последовательностей откликов в модели, использованной в DGP.

Построим функции откликов на шок в 71 по модели, порождавшей данные, используя те же последовательности фундаментальных инноваций, что и в DGP. Для этого прибавим единицу ко второму значению ряда инноваций для первого уравнения — получим модифицированный ряд инноваций для первого уравнения. Специфицируем новую модель порождения данных, в которой коэффициенты те же, что и в DGP, но ряд инноваций для первого уравнения — модифицированный, как указано выше. Построим реализацию этой модифицированной модели в виде модифицированного ряда Yljnodif и модифицированного ряда Yljnodif. Тогда ряд (Ymodif-Y) представляет последовательность импульсных откликов переменной YI на шок этой переменной, а ряд (Yljnodif-y2) — последовательность импульсных откликов переменной y1 на шок переменной 71. Из графиков на рис. 6.35 видно, что

Построим функции откликов на шок в 71 по модели, порождавшей данные, используя те же последовательности фундаментальных инноваций, что и в DGP. Для этого прибавим единицу ко второму значению ряда инноваций для первого уравнения — получим модифицированный ряд инноваций для первого уравнения. Специфицируем новую модель порождения данных, в которой коэффициенты те же, что и в DGP, но ряд инноваций для первого уравнения — модифицированный, как указано выше. Построим реализацию этой модифицированной модели в виде модифицированного ряда Yljnodif и модифицированного ряда Yljnodif. Тогда ряд (Ymodif-Y) представляет последовательность импульсных откликов переменной YI на шок этой переменной, а ряд (Yljnodif-y2) — последовательность импульсных откликов переменной y1 на шок переменной 71. Из графиков на рис. 6.35 видно, что

Response to Cholesky One S.D. Innovations ±2 S.E.

Response to Cholesky One S.D. Innovations ±2 S.E.

в долговременном плане поведение функций отклика при использовании UVAR не соответствует поведению функций отклика в DGP, тогда как поведение функций отклика при использовании ЕСМ соответствует поведению функций отклика в DGP.

Интересно обратить внимание на поведение функций импульсного отклика в коинтегрированной системе в плане их «выполаживания» и на поведение откликов приращений в оцененной модели VAR с двумя переменными для продифференцированных рядов (рис. 6.36).■

Рассмотрим теперь пример с 3 рядами. ПРИМЕР 6.3.2

Смоделируем реализации 3 рядов, следуя DGP:

АУи Уъ = Уи+єт Уъг =Уу+єзг> f = 1,...,500,

где єи, є2п єу — не коррелированные между собой гауссовские инновации с нулевыми средними и единичными дисперсиями, у10 = 0.

Получаемые Д1)-ряды коинтегрированы, ранг коинтеграции равен 2.

Построим функции импульсного отклика (при упорядочении Yl -> Yl -> УЗ), соответствующие оцененной модели UVAR (рис. 6.37), оцененной модели ЕСМ с рангом коинтеграции 1 (рис. 6.38) и оцененной модели коинтеграции с рангом коинтеграции 2 (рис. 6.39). (В обе модели ЕСМ не включаются константа и тренд).

Как видно, использование при оценивании ЕСМ различных предположений о ранге коинтеграции приводит к разным результатам в отношении функций импульсного отклика. Это весьма затрудняет интерпретацию результатов VAR-анализа при обращении к данным экономической статистики.■

Ранее отмечалось, что если VAR в уровнях нестационарна и ряды коинтегрированы, то VAR в разностях не может иметь конечный порядок — надо специфицировать ЕСМ.

Если же VAR в уровнях нестационарна, ряды имеют порядок 1(1) и не коинтегрированы, то можно на законных основаниях строить функции импульсного отклика VAR в разностях, если VAR в разностях стабильна. В этом случае ряд разностей Ду, представляется в виде Ду, = (1 L)yt = C(L)st, где C(L) — функция импульсного отклика VAR в разностях, C(L) = С0 + C{L + + C2L2 + ... Если С*(L) — функция импульсного отклика в уровнях (accumulated responses), так что yt = C*(L)st, C*(L) = Cq + C*L + C2L2 + то ее можно восстановить последовательным накоплением импульсных откликов в разностях:

c;=Co+Cl+... + C7..

Response to Cholesky One S.D. Innovations ±2 S.E.

Response to Cholesky One S.D. Innovations ±2 S.E.

t

t

Response of У2 to У1 Response of Y2 to У2 Response ofYltoYb

Response to Cholesky One S.D. Innovations

Response Of У1 to У1

Response of У1 to У2

Response of У1 to УЗ

1.04

0.8

0.6 H

0.4 0.2 0

-0.2

ІІІ|ІІІІ|ІІІІ|ІІІІ|ІІІІ|ІИІ|ІІІЦІПІ[ІІІІ|ПЦ|—

5 10 15 20 25 30 35 40 45 50

П11П TIj!111j1111]1ПIj1111j1111j ГIIIj1111 j 1111 j—

5 10 15 20 25 30 35 40 45 50

ІІ)ІІІІ|ІІІІ|ІІІІ|ІІІІ|ІІІІ|ІМІ|ІІІІ|ІІІІ[МП|»

5 10 15 20 25 30 35 40 45 50

Response of Yl to Y1

Response ofYltoYl

Response ofY2toY3

1.2 4 1.0 0.8 4 0.6 0.4 0.2-0

-0.2

іііциі|іііціііі|іііі|іііціиіщіі|тцііІІ| 5 10 15 20 25 30 35 40 45 50

H|llll|llll|llll|llll|llll|llll|llll|llll|ll|l|—

5 10 15 20 25 30 35 40 45 50

ІІІ|МІІ|ІІП|ІІИ|НИ)ІПЦІМІ|ІІП|ИІІ|ІІ|||*

5 10 15 20 25 ЗО 35 40 45 50 t

Response of УЗ to У1

Response of УЗ to У2

Response of УЗ to УЗ

1.2--

1.0 0.8 0.6-I 0.4 0.2 H 0

±

-0.2

ИІ|ІІІІ|ІІІІ|ІІІІ|ІІІІ|ІІІЦІІІІ|ІІІІ|ІІІІ|ІІ|І|—

5 10 15 20 25 30 35 40 45 50

МІ|ПІІ|ІІІІ|ІІІІ|ІИІ|ІІІІ|ПІІ|ІІІІ|ІІИ|ІІЦ{—

5 10 15 20 25 ЗО 35 40 45 50

'"І""І""І""І""І""І""І""І"ЧГ 10 15 20 25 ЗО 35 40 45 50

Response to Cholesky One S.D. Innovations

Response to Cholesky One S.D. Innovations

Response of Y3 to Y1

Response of Y3 to Y1

Response of Y3 to У2

Response of Y3 to Y3

1.2 1.0 0.8

V

0.6

0.40.2-

-0.2

.......I.... I....j....I.,..,....!>...,..,, I

10 15 20 25 30 35 40 45 50

11111 in |i ■ 11111 її I ■ і і ii| niifi 111| її її I 10 15 20 25 30 35 40 45 50 lll|llll|llll|llll|llll[llll|IIH|llll|ll|||»

10 15 20 25 30 35 40 45 50

При практическом использовании методологии VAR для построения функции импульсного отклика для ряда Ayt к имеющимся данным подбирается VAR конечного порядка, и оцененная модель обращается для получения МА-коэффициентов, составляющих функцию импульсного отклика. Разумеется, ряд Ayt может не иметь конечного ^-представления, и использование VAR конечного порядка основано на предположении о том, что ^-представление существует и может быть приближено VAR моделью конечного (быть может, достаточно высокого) порядка. Однако такое предположение может и не выполняться.

Выше уже говорилось о том, что стационарный процесс, имеющий представление Вольда в виде скользящего среднего (возможно, бесконечного порядка), может не иметь представления в виде процесса авторегрессии (быть может, бесконечного порядка). В качестве примера был приведен процесс МА()

xt=st-st_x = (-L)sn

где st ~ i.i.d., с нулевым средним и конечной дисперсией.

Подобно этому векторный стационарный процесс, имеющий представление Вольда в виде векторного скользящего среднего (MAR — MA-representation может не иметь авторегрессионного представления (ARR — AR-representatiori). В качестве примера рассмотрим модель VMA(l) (векторное скользящее среднее первого порядка):

хи = 3 + £ ~ єи-> (6 10)

х2^ ~~ 3 ~i~ &2t 0.5 є2 f_x ~f~ 0.5 єх i_x,

где єи и s2t — не коррелированные между собой процессы белого шума.

В этой модели компонента xXt порождается автономно, независимо от х2п и получается в результате дифференцирования ряда

Уи = 3' + ^>

стационарного относительно линейного тренда. Соответственно ряд хи является передифференцированным.

В векторно-матричной форме рассматриваемый процесс записывается следующим образом:

|

-3

\£2tJ

X2t J

V0.5L 1-0.5L,

Уравнение det

= 0 принимает вид

fl-z 0 ^ 40.5z l-0.5zy

(l-z)(l-0.5z) = 0

и имеет два корня: z = 1 и z = 2. Наличие единичного корня означает необратимость рассматриваемой VMA-модели.

Если ряд разностей порождается необратимой VMA-моделью, то для нее не существует авторегрессионного представления, и в такой ситуации кажется бессмысленным использовать VAR-методологию для построения импульсных откликов. Однако в работе (Marcet, 2001) утверждается, что последний вывод является в определенной мере заблуждением.

Пусть ряд разностей порождается необратимой VMA-моделью. Предлагается, несмотря на это, действовать обычным образом: по имеющимся статистическим данным построить УАЯ(р)-модель для ряда Ayt и соответствующую ей модель VMA, получить по этому М4-представлению импульсные отклики и путем накопления последних построить накопленные импульсные отклики Cj'p. Утверждается, что если ковариационная матрица инноваций процесса Ayt не вырождена, то

С*,р -> С* при р -> оо,

где С*— накопленный отклик, построенный на основе истинной VMA-модели для ряда разностей.

Вернемся к модели (6.10) и заметим, что ее МА-представление есть просто

1-І

о

( с.

+

X2t J

X2t J

о

0.51 1-0.51

0 1

1 o^ (-1 +

0.5 -0.5

ґ с

S2t J

так что, в использованных выше обозначениях:

с0 =

с0 =

т.е. импульсные отклики переменных на шоки инноваций имеют значения, приведенные в табл. 6.25.

т.е. импульсные отклики переменных на шоки инноваций имеют значения, приведенные в табл. 6.25.

Соответственно накопленные импульсные отклики, построенные по истинной VMA-модели, имеют вид:

|

С'о =

1 О О 1

для у = 2, 3,...

Смоделируем реализацию модели (6.10) длины Т = 500 и оценим модель VAR(5) по первым 50 наблюдениям. На рис. 6.40 показаны графики накопленных импульсных откликов для оцененной модели. Накопленные импульсные отклики, построенные на основании модели VAR(5), оцененной по 50 наблюдениям, существенно отличаются от теоретических.

Смоделируем реализацию модели (6.10) длины Т = 500 и оценим модель VAR(5) по первым 50 наблюдениям. На рис. 6.40 показаны графики накопленных импульсных откликов для оцененной модели. Накопленные импульсные отклики, построенные на основании модели VAR(5), оцененной по 50 наблюдениям, существенно отличаются от теоретических.

Оценим теперь VAR(10) первым по 100 наблюдениям. На рис. 6.41 показаны графики накопленных импульсных откликов для оцененной модели.

Накопленные импульсные отклики, построенные на основании модели VAR(IO), оцененной по 100 наблюдениям, существенно ближе к теоретическим. Еще ближе к теоретическим накопленные импульсные отклики, построенные на основании модели VAR(50), оцененной по 500 наблюдениям (рис. 6.42).

Накопленные импульсные отклики, построенные на основании модели VAR(IO), оцененной по 100 наблюдениям, существенно ближе к теоретическим. Еще ближе к теоретическим накопленные импульсные отклики, построенные на основании модели VAR(50), оцененной по 500 наблюдениям (рис. 6.42).

Причинность по Грейнджеру, функции импульсного отклика и декомпозиция дисперсий

Выше было исследовано влияние текущих и прошлых значений изучаемых переменных, а также их инноваций на будущие значения переменных. Тесты на наличие причинности по Грейнджеру/блочную экзогенность фактически только выявляют наличие G-причинности в рамках имеющейся выборки, но не указывают ни на знак и силу выявленной связи, ни на динамику усиления/ослабления влияния одних переменных на другие с течением времени. Функции импульсного отклика и декомпозиции дисперсий позволяют проследить динамику влияния шоковых воздействий на будущие значения переменных. Свойство отсутствия G-причинности между переменными двух групп является исключительным свойством двух подмножеств переменных данного процесса. В то же время декомпозиция дисперсий ошибок прогнозов не единственна: она зависит от матрицы, приводящей к фундаментальным инновациям.

Важно отметить, что если набор переменных в составе yt разбивается на две части:

где у$1) = (yln ...9yN t)T — первая группа переменных; У?] = Ofy+u> •••>>V,r)r— вторая группа переменных,

и переменные второй группы не являются Грейнджер-причиной для переменных первой группы, то это вовсе не означает, что доли дисперсий ошибок прогнозов переменных первой группы, соответствующие инновациям в уравнениях для переменных второй группы, равны нулю. Последнее может иметь место, только если отсутствует перекрестная коррелированность инноваций в уравнениях для переменных первой группы с инновациями в уравнениях для переменных второй группы. Если же это условие нарушено, то доли дисперсий ошибок прогнозов переменных первой группы, соответствующие инновациям в уравнениях для переменных второй группы, отличны от нуля.

Вернемся к рассмотрению примеров, в которых производилась проверка на наличие причинности по Грейнджеру.

ПРИМЕР 6.3.3

Ранее рассматривалась модель, в которой были использованы переменные LP = m (CPI_SA LY

Обсуждение Эконометрика Книга вторая Часть 4

Комментарии, рецензии и отзывы