4. инструментальные переменные

4. инструментальные переменные

В основе возникновения метода инструментальных переменных лежат критические замечания Милтона Фридмана об оценивании кейнсианской функции потребления.

Функцию потребления в общем виде можно записать следующим образом:

C =а + в У, +є,, (1)

где Cjt — объем потребления i-го домашнего хозяйства в t-ом году; yit — объем доходов i-го домашнего хозяйства в t-ом году; в — коэффициент предельной склонности к потреблению

(0 < в < 1);

а — коэффициент автономного потребления.

В соответствии с кейнсианской трактовкой данной модели потребления коэффициент автономного потребления а равен нулю.

Выделим основные недостатки модели (1):

оценки параметров уравнения регрессии, полученные обычным методом наименьших квадратов, меняются год от года;

в ходе экспериментов было доказано, что оценка коэффициента в для фермеров ниже, чем для городского населения. Рассмотрим объяснение невозможности применения метода

наименьших квадратов к оцениванию параметров модели (1) на основе теории постоянных доходов Фридмана. Пусть

yit = yP + yTu ,

i =i +i

где индекс P означает постоянство (permanent), а индекс T означает непостоянство (transitory) переменных.

Предположим, что доход уи и потребление Cit являются случайными величинами с нулевым математическим ожиданием

и дисперсиями G2T и G2T соответственно, т. е.

yu ~ (0: G) ) и Cu ~ (0: G2t ). Данные величины связаны соотношением по Фридману:

Cp =а + в yP. (2)

Возникает вопрос: верна ли функция потребления (2) при существовании функции (i).

Представим функцию потребления (2) в виде следующего равенства:

/ у! + УІ _ yp .

Тогда

Обозначим Cp _ в Уі через ujf Таким образом, уравнение (2) после преобразований примет вид:

C, =а + в yi, + ut.

В модели потребления вида (i) ejt является независимой случайной составляющей, а в уравнении вида (2) нарушается первая предпосылка нормальной регрессионной модели, так как ujt коррелирован с в yif

Рассмотрим ковариацию между переменной yu и ujt:

cov(у,,ий) = cov(yP + yT;CT _вyT) = = cov(yP;Cp) +cov(yPt ;_вур) +cov(yp;Cp) _ _ cov (yp; в yp ) =_eG2.

Запишем МНК-оценку параметра /3 модели регрессии (1):

3 = 3

3G}

= 3-

G2p + G1T

Таким образом, метод наименьших квадратов в данном случае будет всегда давать заниженные оценки параметров, поэтому им пользоваться нельзя.

В 1950-е гг. М. Фридман предложил новый метод для оценивания параметров подобных функций. Он назвал его методом инструментальных переменных (Instrumental Variables — IV).

Его суть состоит в следующем. Переменная yit из правой части уравнения, для которой нарушается первая предпосылка нормальной регрессионной модели, заменяется на новую переменную, называемую инструментом:

сі-3 УІ.

В данном случае случайная ошибка ujt и yu не коррелированны между собой, но коррелированы с переменной y'a, которая называется инструментом. Индекс у' означает, что переменная дохода относится к следующему году.

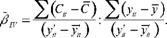

Оценка, полученная с помощью метода инструментальных переменных, выглядит следующим образом:

Данная оценка по своим свойствам превосходит обычную МНК-оценку.

В общем случае инструментальная переменная z должна удовлетворять свойствам:

она должна тесно коррелировать с переменной у: cov(y, z) ^ 0;

она не должна коррелировать со случайной ошибкой et: cov(z, є) = 0.

Оценка коэффициента регрессии определяется по формуле:

Обсуждение Эконометрика.Конспект лекций

Комментарии, рецензии и отзывы