10.3. спецификация модели пространственной выборки при наличии гетероскедастичности

10.3. спецификация модели пространственной выборки при наличии гетероскедастичности

В случае модели пространственной выборки показателем невключения в модель существенных переменных может служить неустраняемая гетероскедастичность.

Вспомним, что наиболее часто употребляемые процедуры устранения гетероскедастичности так или иначе были основаны на предположении, что дисперсия ошибок регрессии а2 является функцией от каких-то регрессоров. Если а2 существенно зависит от регрессора Z, а при спецификации модели регрессор Z не был включен в модель, стандартные процедуры могут не привести к устранению гетероскедастичности.

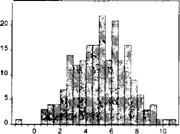

Рассмотрим следующий пример. Пусть Х9 Z— регрессоры, Y— объясняемая величина, гистограммы которых и основные числовые характеристики распределения приведены на рис. 10.1.

25

| Series: X | |

| Sample 1 200 | |

| Observations 200 | |

| Mean | 5,195996 |

| Median | 5,268873 |

| Maximum | 10,73293 |

| Minimum | -1,027981 |

| Std. Dev. | 2,074334 |

| Skewness | -0,092822 |

| Kurtosis | 2,774372 |

| Jarque-Bera | 0,711430 |

| Probability | 0,700672 |

Mi

Ції

| Series: Z | |

| Sample 1 200 | |

| Observations 200 | |

| Mean | 4,431256 |

| Median | 4,560596 |

| Maximum | 11,60499 |

| Minimum | -5,329318 |

| Std. Dev. | 2,742161 |

| Skewness | -0,124551 |

| Kurtosis | 3,439803 |

| Jarque-Bera | 2,128989 |

| Probability | 0,344902 |

-5,0 -2,5 0,0 2,5 5,0 7,5 10,0

| Series: Y | |

| Sample 1 200 | |

| Observations 200 | |

| Mean | 82,54515 |

| Median | 72,35885 |

| Maximum | 296,2910 |

| Minimum | 3,940009 |

| Std. Dev. | 51,11656 |

| Skewness | 0,870211 |

| Kurtosis | 3,827002 |

| Jarque-Bera | 30,94170 |

| Probability | 0,000000 |

Оценим линейную регрессию зависимости Y от X, т. е. рассмотрим модель

7= а+ pjf+є. (10.23)

Применяя обычный метод наименьших квадратов, получим уравнение:

у= 3,42 + 15,23х, R2 = 0,38 (7,7) (1,37)

(как видно, константа оказывается незначимой). Применение к полученному уравнению теста Уайта на гетероскедастичность дает следующий результат:

F= 9,62 > ^0,05; 1; 99>

т. е. модель оказывается гетероскедастичной.

Применим к уравнению модели взвешенный метод наименьших квадратов. Тогда уравнение регрессии примет вид:

j>= 5,98 + 14,67*.

(4,92) (1,11)

Применяя к нему тест Уайта, получаем:

F= 3,6 > ^0,05; 1; 99»

т. е. гипотеза о гомоскедастичности вновь отвергается.

Попробуем исправить положение, включив в модель также и регрессор Z, т. е. оценим модель

7= а + pjf + yZ+ є. Обычным методом наименьших квадратов получаем уравнение регрессии:

j>=4,98 + 8,53* + 7,50z, R2 = 0,47. (7,15) (1,73) (1,31)

Эта модель также является гетероскедастичной, так как тест Уайта дает следующее значение /'-статистики:

F= 10,74 >/Ь,05;1; 99Однако теперь, после применения взвешенного метода наименьших квадратов, мы получаем уравнение: j>= 15,04 + 7,54*+ 6,19z,

(3,64) (1,08) (1,03)

для которого гипотеза о гомоскедастичности уже принимается, так как использование теста Уайта дает значение /"-статистики:

F= 1Д7 < ^0,05; 1; 9910.4. Спецификация регрессионной модели временных рядов

В моделях временных рядов неверная спецификация может служить причиной автокорреляции ошибок регрессии.

Рассмотрим следующий пример. Пусть X — доход семьи, тыс. долл.; У — ее расходы на отдых в зарубежных странах, тыс. долл. На рис. 10.2 представлены диаграммы распределения и основные количественные характеристики распределения величин Хи Y.

Series: X Sample 1 200 Observations 200

Series: X Sample 1 200 Observations 200

Mean 7,694558

Median 7,271874

Maximum 19,60816

Minimum 0,015868

Std. Dev. 3,446309

Skewness 0,563900

Kurtosis 3,545364

Jarque-Bera 13,07794

Probability 0,001446

Series: Y Sample 5 200 Observations 196

Mean 2,019982

Median 1,978781

Maximum 4,196202

Minimum 0,594095

Std. Dev. 0,658371

Skewness 0,503230

Kurtosis 3,322962

Jarque-Bera 9,124338

Probability 0,010439

Коррелограмма X

Коррелограмма Y

|

Оценим модель вида

У= а + рЛГ+ є (10.24)

зависимости расходов на отдых в зарубежье Y от доходов X. Применяя обычный метод наименьших квадратов, получим уравнение регрессии:

у = 0,745 + 0,1 7jc, R2 = 0,69, d = 1,28. (0,066) (0,008)

Существенно отличающееся от двух значение статистики d Дарбина—Уотсона указывает на то, что имеется положительная автокорреляция ошибок регрессии. Одна из возможностей — попробовать идентифицировать ряд остатков как ряд модели ARMA(p, q). При этом самая простая модель AR(l) оказывается вполне адекватной:

є, = 0,35є|и-ь Л2 = 0,125, = 2,03.

На этот раз значение статистики d Дарбина—Уотсона оказывается достаточно близким к двум. Таким образом, в качестве модели мы можем принять модель авторегрессии первого порядка

Yt = а + $Xt + гь є, = + v,

с оценками значений параметров Р = 0,17, р = 0,35.

Однако естественно предположить, что расходы на дорогостоящий товар — отдых на зарубежных курортах — зависят не только от текущих доходов, но и от доходов в предыдущие периоды. Изменим спецификацию модели, включив в качестве регрессоров лаговые переменные X.

Легко убедиться, что наиболее адекватной оказывается модель с четырьмя включенными лагами. Соответствующее уравнение регрессии имеет вид:

yt = 0,32 + 0,08 xt + 0,07 jc^ + 0,037 jc^-2 + 0,017 х^ + 0,012 х^4, (0,044) (0,0066) (0,008) (0,008) (0,008) (0,006)

R2 = 0,91, d= 2,09.

Как видно, значение статистики d Дарбина—Уотсона очень близко к двум, так что в новой модели проблема автокорреляции ошибок регрессии отсутствует. Отсюда следует, что ее причина была в неверной спецификации модели. Стоит также обратить внимание, что коэффициент регрессии при xt уменьшился вдвое — на товары роскоши, подобные дорогому отдыху, расходы «рассредоточиваются» по нескольким ближайшим годам.

Обсуждение Эконометрика

Комментарии, рецензии и отзывы