Лекция 14 бюджетно-налоговая политика

Лекция 14 бюджетно-налоговая политика

Рассмотренная в прошлой лекции модель («кейнсианский крест») служит обоснованием для разработки и осуществления политики управления совокупным спросом, которая выступает в форме бюджетно-налоговой и денежно-кредитной политики. В данной лекции нам предстоит выяснить, в чем состоят цели и каковы инструменты бюджетно-налоговой (фискальной) политики, а также сформулировать проблемы, связанные с ее осуществлением.

Государственный бюджет. Государственные расходы и налоги и их влияние на равновесный уровень выпуска (доходов).

Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера. Метод «утечек-инъекций».

Дискреционная фискальная политика: цели и инструменты. Бюджет полной занятости. Автоматические (встроенные) стабилизаторы.

Проблемы бюджетно-налоговой политики.

1. Государственный бюджет, его доходы и расходы. Государственные расходы и налоги и их влияние на равновесный уровень выпуска (доходов)

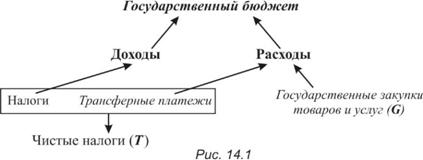

Государственный бюджет

Государственный бюджет это смета государственных доходов и расходов на год.

На рис. 14.1 представлена схема государственного бюджета.

Главным источником доходов государственного бюджета являются налоги. Налоги представляют собой сборы, налагаемые государством на доход, имущество и увеличение рыночной стоимости активов отдельных людей и предприятий (физических и юридических лиц). Это прямые налоги. Основные формы прямых налогов: подоходный налог, налог на прибыль корпораций, налог на имущество.

Наряду с прямыми налогами государство, как известно, взимает косвенные налоги на бизнес. В отличие от прямых налогов, косвенные налоги представляют собой налоги на расходы. Это налоги, которыми государство облагает товары и услуги. Они, следовательно, представляют собой часть цены товаров и выплачиваются теми, кто покупает эти товары. Основными видами косвенных налогов являются: налог на добавленную стоимость (или налог с продаж), акцизы и таможенные пошлины.

Поскольку наибольшая часть налогов прямо или косвенно уплачивается из доходов домашних хозяйств, мы в дальнейшем для простоты анализа будем считать, что доходы государственного бюджета формируются за счет подоходного налога.

Расходы государственного бюджета состоят (в основном) из двух частей:

Государственные закупки товаров и услуг (G в системе национальных счетов).

Государственные трансфертные платежи (трансферты), которые представляют собой безвозмездные социальные выплаты домашним хозяйствам.

Для целей дальнейшего анализа сгруппируем все составляющие бюджета таким образом, чтобы выделить G (государственные закупки товаров и услуг), которые являются частью совокупного спроса AD (при условии отказа от одного из допущений кейнсиан-ской модели, в соответствии с которым мы исключали из анализа государство). Для этого объединим налоги и государственные трансфертные платежи в категорию чистых налогов, которую обозначим буквой T. Тогда:

T = налоги трансферты.

Государственные закупки товаров и услуг (G) будем называть государственными расходами.

В зависимости от количественного соотношения доходов и расходов государственного бюджета, бюджет может быть сбалансированным (если доходы равны расходам), дефицитным (если расходы превышают доходы) или профицитным (если доходы превышают расходы).

На первом этапе анализа бюджетно-налоговой политики нам предстоит выяснить, как наш отказ от одного из допущений кейн-сианской модели (относительно роли государства), повлияет на результаты, полученные при анализе этой модели.

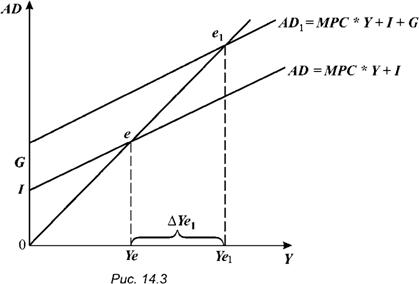

Влияние государственных расходов на равновесный уровень выпуска (доходов)

Рис. 14.2 показывает график государственных расходов G. Кривая G представляет собой горизонтальную (абсолютно эластичную) линию, так как государственные расходы автономные расходы, определяются государственной политикой и не зависят от уровня доходов Y.

новесный уровень выпуска; мы видим, что под влиянием государственных расходов возникает известный нам эффект мультипликатора, так как равновесный уровень

^ доходов вырос на величину больY шую, чем государственные расходы:

О

Рис. 14.2

AYe1 > G — AYe1 = K * G

или (+)A Ye. = (+)G * .

На рис. 14.3 показано влияние

G^ государственных расходов на рав-

|

|

Влияние налогов на равновесный уровень выпуска (доходов)

Предположим, что налоги аккордные (не зависят от уровня дохода). Рис. 14.4 показывает воздействие налогов на равновесный уровень выпуска (доходов). Налоги T уменьшают располагаемый личный доход как раз на величину T, что вызовет сдвиг кривой совокупного спроса вниз на величину MPC * T:

AD = C +1 = MPC*Y +1

AD2 = MfPC (YT) +1

РЛД

AD2 AD = MPC * T.

Тогда равновесный уровень выпуска уменьшится на величину AYe2:

A Ye2 = MPC * T *

MPC

или

2 1 MPC

1 MPC

AYe2 = T

AY = AYe1 +AYe2 = G

= 1.

MPC

=G

1MPC 1-MPC

= G.

Обсуждение Экономика Курс лекций

Комментарии, рецензии и отзывы