Анализ структуры ассортимента. авс-анализ

Анализ структуры ассортимента. авс-анализ

Ответ

Ассортимент производимой продукции оказывает большое влияние на деятельность всего предприятия. При формировании ассортимента и его структуры следует учитывать такие факторы, как спрос со стороны потребителей и возможности самого предприятия.

Ассортимент — перечень наименований продукции с указанием объема ее выпуска по каждому виду.

Структура ассортимента продукции — это доля объема производства каждого наименования продукции в общем объеме производства предприятия.

Анализ структуры ассортимента продукции позволяет оценить важность отдельных наименований продукции с точки зрения достижения общего объема производства.

Изменение структуры ассортимента влияет на все показатели хозяйственной деятельности предприятия:

объем производства продукции;

объем реализации продукции;

материалоемкость;

себестоимость;

прибыль;

рентабельность и т. д.

Для анализа структуры ассортимента широко используется метод ЛВС-анализа.

Этапы проведения АБС-анализа

Выбор показателей для анализа. В качестве показателей для анализа может выступать объем реализации продукции, прибыль, покрытие затрат и т. д.

Расчет выбранного показателя по каждому наименованию продукции.

Подсчет общей суммы показателя. Общая сумма показателя принимается за 100 \%.

Для каждого наименования продукции определяется относительная доля его показателя в общей сумме (в процентах). Контроль равенства суммы всех относительных долей 100 \%.

Товары ранжируются в порядке уменьшения их долей.

Относительные доли товаров ранжированного ряда суммируются нарастающим итогом (с накоплением итоговой суммы), начиная с первого в ранжированном ряду товара, то есть товара, у которого самая большая доля.

Распределение товаров по группам А, В и С. Все товары, которые попадают в первые 75 \% суммы долей, относятся к группе Л. Если товары попадают в промежуток между 75 и 95 \%, то эти товары относятся к группе В. Все товары, которые не вошли в эти группы, относятся к группе С.

Разработка рекомендаций по формированию ассортимента и внесению в него изменений. Товары группы А следует сохранить в ассортименте, так как они играют важную роль в формировании выбранного показателя. Товары группы В рекомендуется проанализировать по другим показателям. Следует рассмотреть возможность исключения товаров группы С из ассортимента, предварительно изучив все другие факторы.

Рассмотрим процедуру проведения ЛВС-анализа на конкретном примере. Данные для расчета приведены в табл. 13, кроме того, данные содержат расчет доли каждого товара в общем объеме реализации и порядковые номера товара (от большего к меньшему).

Таблица 13. Данные для проведения ЛВС-анализа

Таблица 13. Данные для проведения ЛВС-анализа

Товары, наименования которых входят в группу А (6,3,5), вносят значительный вклад в общий объем реализации товаров. Их необходимо сохранить в ассортименте. Товары группы В {2,1, 8) вносят средний вклад в объем реализации, можно порекомендовать проанализировать эти товары с точки зрения прибыли (процедура такая же, только в качестве показателя вместо объема реализации выбирается прибыль). Товары группы С стоит исключить из ассортимента предприятия, предварительно изучив все другие факторы.

АНАЛИЗ ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ ПРОДУКЦИИ.

АНАЛИЗ РИТМИЧНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Ответ

Анализ производства и реализации продукции включает в себя:

изучение динамики объемных показателей производства и реализации;

анализ выполнения плана производства и реализации продукции;

анализ динамики запасов готовой продукции;

анализ ассортимента;

оценку ритмичности производства и реализации продукции.

Объем производства продукции может измеряться в натуральных единицах измерения (штуках, кг), условно-натуральных измерителях (условный автомобиль) и иметь стоимостное выражение (тыс. руб.).

Обобщающим показателем производства и реализации продукции является стоимостная оценка. Объем производства может быть отражен двумя показателями: объемом товарной и валовой продукции.

Товарная продукция — это стоимость всех произведенных товаров или услуг. Объем товарной продукции характеризует масштабы производственной деятельности предприятия.

Валовая продукция включает в себя, помимо стоимости всех произведенных товаров и услуг, незавершенное производство.

Объем реализации продукции может определяться двумя способами:

стоимость отгруженных товаров, выполненных работ и оказанных услуг;

• стоимость оплаченных товаров, работ и услуг. Важным этапом изучения производства и реализации

продукции является анализ ритмичности выпуска и сбыта товаров.

Ритмичность — равномерное производство (или реализация) продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Из-за неритмичного производства и реализации продукции ухудшаются все показатели хозяйственной деятельности: замедляется оборачиваемость капитала, так как растет объем незавершенного производства и появляются сверхплановые запасы готовой продукции, возникают простои оборудования, рабочих, не выполняются договорные обязательства. В результате растет себестоимость и уменьшается прибыль.

Оценка ритмичности может производиться с двух точек зрения:

как мера соответствия фактических объемов производства (реализации) плановым значениям по интервалам;

как степень равномерности производства.

Существует несколько видов показателей ритмичности:

прямые показатели ритмичности;

косвенные показатели ритмичности.

4 Анализ хозяйственной деятельности

К прямым показателям ритмичности относятся коэффициент вариации, коэффициенты ритмичности, удельный вес производства (реализации) продукции за каждый месяц к квартальному, годовому объему производства (реализации) и т. д.

Размах вариации представляет собой разность между наибольшими и наименьшими показателями объема производства и реализации (за определенный период):

R=On -ОП ,

max mm

где R — размах вариации;

ОП — максимальный из месячных значений отчеттах

ного года объем производства, руб.;

ОП . — минимальный из месячных значений отчетmm

ного года объем производства, руб.

Например, имеются следующие данные производства продукции. В первом квартале объем производства составил 1000 тыс. руб., во втором — 1500 тыс. руб., в третьем — 1250 тыс. руб., в четвертом — 1490 тыс. руб.

# = 15001000 = 500. Коэффициент вариации рассчитывается как отношение среднеквадратического отклонения от планового задания за период к среднему плановому значению выпуска продукции за период.

yjZAx2/n

Л вар — ~ >

Хпл

где К коэффициент вариации;

— среднее плановое значение выпуска продукции за период (день, неделю, месяц и т. д. );

п — число периодов (дней, недель, месяцев и т. д.); Ах2 — квадратическое отклонение от среднего за период задания.

Рассчитаем коэффициент вариации для данных из табл. 15. Таблица 15. Данные для расчета

| Месяц | Объем производства | Абс. | |

| продукции, тыс. руб. | отклонение | ||

| План | Факт | ||

| Январь | 1000 | 900 | 100 |

| Февраль | ПОО | 1200 | 100 |

| Март | 1200 | 1220 | 20 |

| Всего за квартал | 3300 | 3320 | 20 |

Сначала найдем среднемесячный плановый объем производства:

xni (1000 + 1100 + 120())/3 -= 1100. Затем рассчитаем среднее квадратическое отклонение:

СКО =

»р

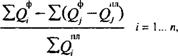

где Q, объем производства в г-том месяце, руб.;

Qni плановый объем производства в z'-том месяце, руб.;

п число месяцев в периоде.

СКО = У((-Ю02)+ ioo2+ 202/3

=7(1000 + 1000+ 400)/3 =76800 82,46

Теперь рассчитаем коэффициент вариации:

К =СКО їх =82,46/1100 = 0,075.

вар ир V ,1Л

Таким образом, объем производства продукции по месяцам отклоняется от планируемого графика производства на 7,5 \%.

•Другими прямыми показателями ритмичности производства и реализации продукции являются коэффициенты ритмичности.

Существует несколько коэффициентов ритмичности. Первый коэффициент учитывает только моменты невыполнения плана, а второй учитывает любые отклонения фактических значений объема производства (реализации) от плановых.

Коэффициент ритмичности, учитывающий недовыполнение плановых показателей. Этот коэффициент рассчитывается по формуле:

где КЛ — коэффициент ритмичности, учитывающий невыполнение плановых заданий; п — число периодов;

ф пл

Qj ' Q, — фактический, плановый объем производства в і-том месяце, руб.;

ф пл

Qj»Qj— фактический, плановый объем производства в j-том периоде, т. е. периоде, в котором произошло перевыполнение плановых показателей. Воспользуемся данными табл.16 для расчета коэффициента ритмичности.

|

пл ф пл

la -Ка -а)

Кр2

2а

Для расчета коэффициента ритмичности, учитывающего все отклонения, будем использовать данные табл. 16. ІСр2 = ((100+ 110+ 130+ 140)-(20 + 10 + 5+ 40))/(100 + + 110 + 130+ 140) = 84,38.

Величина коэффициента ритмичности колеблется от 0 до 100. Чем выше коэффициент ритмичности, тем более ритмичным является производство (реализация) продукции на предприятии.

Косвенные показатели ритмичности — это осуществление доплат за выполненные сверхурочные работы, оплата простоев, уплата штрафов за недопоставку продукции по договорам и т. д.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ТРУДОВЫМИ РЕСУРСАМИ

Ответ

Трудовые ресурсы предприятия — это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Основные задачи анализа трудовых ресурсов:

анализ обеспеченности предприятия трудовыми ресурсами;

анализ движения трудовых ресурсов;

анализ использования рабочего времени;

анализ производительности труда и трудоемкости продукции;

анализ оплаты труда.

Весь персонал предприятия по принципу участия в производственной деятельности может быть разделен на две группы.

Промышленно-производственный персонал состоит из лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия. В состав промышленно-произ-водственного персонала входят рабочие, служащие, специалисты и руководители. К основным рабочим относят лиц, занятых непосредственным изготовлением продукции (например, токарь). Вспомогательные рабочие обслуживают производственные процессы, выполняемые основными рабочими (например, наладчик, уборщик и т. д.).

Непромышленный персонал. К непромышленному персоналу относят работников жилищно-коммунального хозяйства, учреждений культуры, общественного питания, медицины и других подразделений, принадлежащих предприятию, но не занятых в производстве.

Трудовые ресурсы предприятия имеют определенные количественные, качественные и структурные характеристики, которые могут быть отражены с помощью абсолютных и относительных величин.

Количественная характеристика трудовых ресурсов измеряется такими показателями, как списочная численность работников, явочная численность работников и среднесписочная численность работников.

Списочная численность это количество работников, принятых на постоянную, сезонную или временную работу сроком на один день и более и получивших заработную плату.

Явочная численность это количество работников списочного состава, явившихся на работу. Разница между списочным и явочным составом характеризует количество целодневных простоев.

Среднесписочная численность работников за период определяется путем деления общего количества дней, отработанных всеми работниками списочного состава за период, на количество дней в периоде.

Качественная характеристика трудовых ресурсов предприятия определяется степенью профессиональной и квалификационной пригодности работников для достижения целей, поставленных предприятием.

По характеру и сложности выполняемых работ весь персонал предприятия делится на группы по профессиям, специальностям и квалификации.

Состав трудовых ресурсов по таким категориям образует структуру трудовых ресурсов, то есть состав и соотношение удельного веса соответствующей группы работников в общей численности персонала. Квалификационный уровень работников во многом зависит от возраста, стажа работы, образования. Поэтому изучается структура трудовых ресурсов по этим показателям, а также отслеживаются изменения в структуре трудовых ресурсов, происходящие с течением времени.

Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников (по категориям, профессиям и квалификации) с плановыми показателями.

В ходе анализа обеспеченности трудовыми ресурсами сопоставляется фактическая численность персонала с предыдущим периодом и плановой численностью отчетного периода по всем классификационным группам. В процессе анализа изучается соотношение между группами и тенденции изменения этого соотношения.

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих, которые можно определить по формуле средневзвешенной арифметической:

1(Тр.чРі)

h ~ ;

1</Р

UTp.Vpi)

ip = '

где T — тарифный разряд;

Чр — общая численность (количество) рабочих;

Ч . — численность рабочих г'-го разряда;

V. — объем работ г-го вида;

V^— общий объем работ. Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и, следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В процессе анализа использования трудовых ресурсов изучается движение персонала, так как любые изменения, происходящие в структуре трудовых ресурсов, отражаются на результатах деятельности всего предприятия.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ. АНАЛИЗ ДВИЖЕНИЯ ТРУДОВЫХ РЕСУРСОВ

Ответ

Трудовые ресурсы предприятия это совокупность работников различных профессионально квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресзрсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Основные задачи анализа трудовых ресурсов:

анализ обеспеченности предприятия трудовыми ресурсами;

анализ движения трудовых ресурсов;

анализ использования рабочего времени;

анализ производительности труда и трудоемкости продукции;

анализ оплаты труда.

В процессе анализа использования трудовых ресурсов изучается движение персонала, так как любые изменения, происходящие в структуре трудовых ресурсов, отражаются на результатах деятельности всего предприятия.

Изменения в списочной численности работников происходят вследствие увольнения работников и приема на работу новых сотрудников.

По данным о наличии кадров в целом по предприятию, по отдельным категориям и группам персонала рассчитываются следующие показатели, характеризующие движение кадров:

коэффициент оборота по приему;

коэффициент оборота по выбытию;

коэффициент текучести кадров;

коэффициент постоянства состава кадров предприятия;

коэффициент замещения.

Во всех коэффициентах, отражающих в совокупности процесс движения трудовых ресурсов, используется показатель среднесписочной численности.

Среднесписочная численность работников за период определяется путем деления общего количества дней, отработанных всеми работниками списочного состава за период, на количество дней в периоде. Например, для того чтобы рассчитать среднесписочную численность сотрудников за отчетный месяц, необходимо взять сумму численности работников списочного состава за каждый календарный день отчетного месяца (т. е. с 1 по 31 число, включая выходные и праздничные дни) и разделить на число календарных дней отчетного месяца.

Списочная численность — это количество работников, принятых на постоянную, сезонную или временную работу сроком на один день и более и получивших заработную плату. Рассчитывается на определенную дату.

Коэффициент оборота по приему трудовых ресурсов характеризует удельный вес принятых работников за период. Коэффициент интенсивности оборота пр приему рассчитывается как отношение числа принятых за период работников (Чп) к среднесписочной численности работников за тот же период ( Чо):

К = 4 / Ч.

II II ' о

Коэффициент оборота по выбытию трудовых ресурсов характеризует удельный вес принятых работников за период. Коэффициент оборота по выбытию рассчитывается как отношение числа выбывших за период работников (Чн) к среднесписочной численности работников за тот же период:

К = ч /ч.

И I) ' (I

Коэффициент текучести. Коэффициент текучести рассчитывается как отношение числа выбывших за период работников ( Чвт) к среднесписочной численности работников за тот же период:

К=Ч /Ч.

Т III ' о

Коэффициент постоянства кадров. Коэффициент постоянства кадров рассчитывается как отношение числа работников, находящихся в списочном составе весь отчетный период (Ч ), к среднесписочной численности работников за тот же период:

К = Ч / Ч .

Этот коэффициент дополняет коэффициент текучести и используется для оценки эффективности кадровой политики предприятия.

Коэффициент замещения. Коэффициент замещения равен отношению разности числа принятых и выбывших работников за период к среднесписочной численности работников за тот же период:

К =(Ч -Ч) / Ч .

Анализ движения трудовых ресурсов следует осуществлять в динамике за ряд лет на основе коэффициентов движения трудовых ресурсов.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ

ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ

Ответ

Трудовые ресурсы предприятия — это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Основные задачи анализа трудовых ресурсов:

анализ обеспеченности предприятия трудовыми ресурсами;

анализ движения трудовых ресурсов;

анализ использования рабочего времени;

анализ производительности труда и трудоемкости продукции;

анализ оплаты труда.

Для изучения полноты использования трудовых ресурсов применяется анализ использования рабочего времени.

Фонд рабочего времени представляет собой количество человеко-часов, отработанных всеми работниками, входящими в списочный состав (включаемых в списочную численность) за период.

Списочная численность — это количество работников, принятых на постоянную, сезонную или временную работу сроком на один день и более и получивших заработную плату.

Различают несколько видов фонда рабочего времени:

максимально возможный фонд рабочего времени;

плановый фонд рабочего времени;

фактический фонд рабочего времени.

Максимально возможный фонд рабочего времени рассчитывается как сумма человеко-часов, которые могут быть отработаны сотрудниками, включенными в списочный состав, в течение всех рабочих дней при нормальной продолжительности рабочего дня.

Плановый фонд рабочего времени рассчитывается как разница между максимально возможным фондом рабочего времени и внутрисменными и иными потерями рабочего времени, предусмотренными законодательством.

Фактический фонд рабочего времени определяется как сумма человеко-часов, фактически отработанных работниками списочного состава за период, в котором учитываются все целодневные и внутрисменные потери рабочего времени (вычитаются) и сверхурочная работа (эти часы прибавляются).

Оценить полноту использования рабочего времени можно по количеству отработанных одним работником часов за анализируемый период, а также с помощью использования факторного анализа.

С помощью метода цепных подстановок проведем анализ использования фонда рабочего на примере данных табл. 17.

С помощью метода цепных подстановок проведем анализ использования фонда рабочего на примере данных табл. 17.

Годовой фонд рабочего времени (ФРВ) зависит от среднегодовой численности работников (У ), от среднего количества рабочих дней, отработанных одним работником (Дп) и от средней продолжительности рабочего дня (Яд). Таким образом, факторная модель будет иметь следующий вид: ФРВ =ч ■ д П.

Выясним влияние изменения этих факторов на величину фонда рабочего времени.

Первый шаг. Рассчитаем величину фонда рабочего времени прошлого года.

ФРВХ = Чрі ■ ДпХ ■ Я, = 45 • 212 • 7 = 66780.

Второй шаг. Допустим, величина всех факторов осталась неизменной, изменилась лишь численность работников, она возросла на 1 человека. Рассчитаем, что произойдет с фондом рабочего времени:

ФРВ (усл. 1) = Чр2 • Дм • Я, = 46 • 212 • 7 = 68 264.

Таким образом, увеличение численности работников на одного человека привело к увеличению фонда рабочего времени на 1484 часа (68 264 66 780 = 1484).

Третий шаг. Допустим, что ничего со второго шага не изменилось, кроме того, что сократилось на 1 день среднее количество дней, отработанных одним рабочим.

ФРВ(усл. 2) = 4v2 • Дн2 ■ Я, = 46 • 211 • 7 = 67 942.

Таким образом, в результате уменьшения среднего количества дней, отработанных одним работником за год, фонд рабочего времени сократился на 322 часа (67 942 68 264= -322).

Четвертый шаг. Допустим, что все осталось неизменным (с третьего шага), только продолжительность рабочего дня сократилась на 12 минут.

ФРВ = Чр2 Дп2 Я2 = 46 • 211 • 6.8 = 66 000,8.

В результате сокращения продолжительности рабочего дня на 12 минут фонд рабочего времени уменьшился на 1941,2 часа (66 000,8 67 942= -1941,2).

Результаты показывают, что предприятие недостаточно полно использует имеющиеся трудовые ресурсы. По сравнению с прошлым годом имели место внутрисменные и целодневные простои, что привело к общему сокращению фонда рабочего времени, несмотря на прием дополнительного работающего, на 779,2 часа.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные планового и фактического фонда рабочего времени. Причинами таких потерь могут быть прогулы, больничные, дополнительные отпуска, простои оборудования и т. д. Каждый вид потерь анализируется отдельно с целью поиска резервов для улучшения деятельности предприятия.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И ТРУДОЕМКОСТИ ПРОДУКЦИИ

Ответ

Трудовые ресурсы предприятия — это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Основные задачи анализа трудовых ресурсов:

анализ обеспеченности предприятия трудовыми ресурсами;

анализ движения трудовых ресурсов;

анализ использования рабочего времени;

анализ производительности труда и трудоемкости продукции;

анализ оплаты труда.

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени.

Производительность труда — показатель экономической эффективности трудовой деятельности работников предприятия.

Основными показателями производительности труда на предприятии являются показатели выработки и трудоемкости.

в = к/ч.

где К — количество произведенной продукции или выполненной работы в натуральных единицах измерения за период;

Ч — среднесписочная численность работающих, чел.

На среднегодовую выработку продукции одним работником влияют следующие факторы.

Удельный вес рабочих в общей численности промыш-ленно-производственного персонала (Ув). Чем больше удельный вес численности рабочих в общей численности работающих, тем выше уровень производительности труда всех работающих. В связи с этим большое значение имеет анализ выработки рабочего за период.

• Среднее количество дней, отработанных одним рабочим за период (Лн).

Средняя продолжительность рабочего дня (Я).

Среднечасовая выработка рабочего (Вч).

Можно простроить мультипликативную четырехфактор-ную модель среднегодовой выработки продукции одним работником:

В =У • Д • IIВ .

г в ч

На основе данных, приведенных в табл. 18, можно рассчитать степень влияния этих экстенсивных и интенсивных факторов на производительность труда. Для этого будем использовать способ абсолютных разниц факторного анализа.

На основе данных, приведенных в табл. 18, можно рассчитать степень влияния этих экстенсивных и интенсивных факторов на производительность труда. Для этого будем использовать способ абсолютных разниц факторного анализа.

Величина среднегодовой выработки за прошлый год составила 97 825 руб. (0,7 • 215 • 6,5 • 100). Величина выработки этого года 10 3726,7 руб.

Изменение среднегодовой выработки одним работником за счет увеличения удельного веса рабочих в общей численности работников на 2 \% составило 2795 руб.

АВг(Уй) = АУв.Ди1-ПгЧй-Щ (У) = 0,02 -215-6,5-100 = 2795.

Среднегодовая выработка за счет сокращения среднего количества отработанных дней на один день сократилась на 468 рублей.

ДБ (У ) = ЛУ-ДНПгЧв-ДВг (У ) = 72 • ( 1) ■ 6,5 • 100= 468. Изменение среднегодовой выработки одним работником

за счет увеличения продолжительности рабочего дня на 6

минут составило 1540,8 руб.

АБ (У) = У-Д'АП'Чг v в' в2 ^i2 в1'

ДБг (У) = 72-214 -0,1 • 100 = 1540,8. Среднегодовая выработка за счет увеличения среднечасовой выработки одного рабочего на 2 руб. увеличилась на 2033,86 рублей.

ДБ (У) = ДУ2 • Ди2 • П2 • Д V;

АВг (У)) = 72В214 -6,6-2 ="2033,86. На величине среднегодовой выработки положительно сказалось увеличение доли рабочих в общем числе работников предприятия, сокращение внутрисменных потерь рабочего времени и увеличение среднечасовой выработки рабочего. Целодневные потери рабочего времени отрицательно повлияли на среднегодовую выработку.

Трудоемкость продукции представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении.

7/ = Т/К,

где К — количество произведенной продукции или выполненной работы в натуральных единицах измерения за период;

Т — время, затраченное на производство всей продукции, нормо-часы.

Трудоемкость одного рубля продукции является показателем, обратным среднечасовой выработке продукции, и для того, чтобы рассчитать этот показатель, нужно общий фонд рабочего времени на производство всей продукции разделить " на стоимость выпущенной продукции. Так как между трудоемкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость, общая удельная трудоемкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

В процессе последующего анализа изучают показатели удельной трудоемкости по видам продукции. Изменение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции и структуры производства. При увеличении удельного веса, более трудоемких изделий средний ее уровень возрастает и наоборот.

Снижение трудоемкости продукции. важная задача руководства предприятия и ключевой фактор повышения производительности труда. В процессе анализа трудоемкости изучается динамика изменения этого показателя, выполнение плана по уровню трудоемкости, рассматриваются причины изменения трудоемкости.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ. АНАЛИЗ ОПЛАТЫ ТРУДА

Ответ

Трудовые ресурсы предприятия — это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Основные задачи анализа трудовых ресурсов:

анализ обеспеченности предприятия трудовыми ресурсами;

анализ движения трудовых ресурсов;

анализ использования рабочего времени;

анализ производительности труда и трудоемкости продукции;

анализ оплаты труда.

Полный анализ трудовых ресурсов невозможен без изучения оплаты труда. Поэтому анализ использования средств на оплату труда должен проводиться систематически для контроля над использованием фонда заработной платы, выявления резервов снижения затрат за счет роста производительности труда и снижения трудоемкости продукции.

Заработная плата является формой вознаграждения за труд и важным стимулом работников предприятия, так как выполняет воспроизводственную, стимулирующую, измерительно-распределительную и ресурсно-разместительную функции. Воспроизводственная функция заключается в обеспечении работников необходимыми жизненными благами для воспроизводства рабочей силы. Стимулирующая роль заработной платы заключается в установлении взаимосвязи между результатами труда работника и его оплатой. Измерительно-распределительная функция отражается в тесной увязке затрат труда с размерами его оплаты. Ресурсно-разместитель-ная функция выражается в оптимизации трудовых ресурсов по регионам и отраслям, по предприятиям.

Фонд оплаты труда предприятия представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера.

Постоянная часть фонда оплаты труда не изменяется при увеличении или уменьшении объемов производства, например, зарплата сотрудникам по окладам.

Переменная часть фонда оплаты труда изменяется пропорционально объему производства продукции, например, зарплата рабочих, если на предприятии применяется сдельная форма оплаты труда.

При проведении анализа использования фонда заработной платы в первую очередь рассчитываются абсолютные и относительные отклонения фактической величины фонда заработной платы от плановой, текущего и прошлого периода.

Абсолютное отклонение фонда заработной платы определяется путем сопоставления величины фактически использованных средств на оплату труда (или в этом году) с плановой величиной фонда заработной платы (с фактическим фондом заработной платы прошлого года). Абсолютное отклонение фонда оплаты труда может рассчитываться в целом по предприятию, по отдельным производственным подразделениям и группам работников. Этот показатель не учитывает степень выполнения плана и изменения в объемах производства.

Аг ФОГ= ФОТ, ФОТ ,

або ф ил '

где Да6с ФОТ — абсолютное изменение фонда оплаты труда, руб.;

ФОТф — фактический размер фонда оплаты труда, руб.;

ФОГпі — плановый размер фонда оплаты труда,

руб.

Относительное отклонение фонда оплаты труда рассчитывается с учетом изменения масштабов производства и показывает в какой мере отклонение фактического значения фонда отплаты труда от планового (или этого года и прошлого) обусловлено изменением масштабов производства. . Относительное отклонение представляет собой разность между фактически начисленной суммой зарплаты и плановым фондом оплаты труда, скорректированным на коэффициент выполнения плана по производству продукции (или разность между величиной фонда оплаты труда в этом году и в прошлом, с учетом корректировок).

А ФОТ-ФОТ -(ФОТ -(ПРУПР ) + ФОТ , ),

отн факт v ил/мер 4 ф' ил' пл/іккт-"

где Аотн ФОТ — относительное отклонение фонда оплаты труда, руб.;

ФОГфакт — фактический размер фонда оплаты труда, руб.;

ФОТііг переменная часть планового размера фонда оплаты труда, руб.;

ФОТ — постоянная часть планового размера

п. і/пост ' г

фонда оплаты труда, руб.;

ПРуПРт — коэффициент выполнения плана по производству продукции. Рассчитаем абсолютные и относительные отклонения фонда оплаты труда на основе данных табч. 19.

ПРуПРт — коэффициент выполнения плана по производству продукции. Рассчитаем абсолютные и относительные отклонения фонда оплаты труда на основе данных табч. 19.

Рассчитаем фактическую и плановую величину фонда оплаты труда и коэффициент выполнения плана по производству продукции:

ФОТ ФОТ , + ФОТ = 10 000 + 4000 = 1 4000;

ФОТ, = ФОТ, + ФОГ = 11 500+3900 = 15 400;

КQUJOIl^ = 105 000/100 000 = 1,05.

Найдем абсолютное и относительное отклонение фонда заработной платы.

A f ФОТ = ФОТ, ФОТ ;

аог ф ил

А , ФОТ = 15400 14000 = 1400;

аос

А ФОТ = ФОТ, (ФОТ . (ПРУПР )+ФОТ , );

.ті .Кім ні пер v ф' ili' iu/ikxt'

Am ФОГ =15400 (10000 ■ 1,05 + 4000) = 900.

Можно сделать вывод, что на предприятии имеется относительный перерасход в использовании фонда оплаты труда в размере 900 руб.

Необходимо определить факторы относительного и абсолютного отклонения по фонду оплаты труда. На переменную часть фонда оплаты труда влияют следующие факторы: объем производства, структура производства, прямая сдельная оплата труда за единицу продукции.

Далее в процессе анализа трудовых ресурсов оценивают соотношение темпов роста производительности труда и среднегодовой заработной платы работника. Для этого рассчитываются индексы средней заработной платы и индекс средней выработки, затем эти показатели сравниваются.

I =3 ./3 ;

:ш пф' пи.і

I =В./В ;

в ф' 11.1

К=1 /I , где Бф — фактическая выработка; Би — плановая выработка; 3[|ф — фактическая зарплата; 3mii — плановая зарплата; /в — индекс производительности труда; / — индекс заработной платы; К — коэффициент опережения. Позитивным считается рост коэффициента в динамике, и если абсолютное значение этого коэффициента больше единицы, то есть темпы роста производительности труда опережают темны роста заработной платы.

Обсуждение Анализ хозяйственной деятельности

Комментарии, рецензии и отзывы