Анализ вероятности банкротства

Анализ вероятности банкротства

Ответ

Банкротство — это документально подтвержденная несостоятельность предприятия платить по своим долговым обязательствам и финансировать свою текущую деятельность из-за отсутствия средств.

Кризисная ситуация, возникшая на предприятии, может быть вызвана форс-мажорными обстоятельствами (стихийные бедствия, финансовый кризис в стране и т. д.), либо стать результатом неэффективного управления. Иногда предприятия, в целях избежания уплаты долгов, умышленно скрывают имущество предприятия и начинают процедуру банкротства.

На результаты деятельности фирмы влияют различные факторы, как внутренние (которые зависят от организации работы самого предприятия), так и внешние (на которые предприятие не может оказать влияние). К внешним относятся демографические, политические, культурные, экономические и иные факторы. К внутренним факторам относятся применяемая философия, стратегия и тактика предприятия, обеспеченность ресурсами, система работы с потребителями, поставщиками, государственными органами и контактными аудиториями, степень взаимодействия с конкурентами и т. д.

Для диагностики несостоятельности предприятия применяются следующие показатели:

• коэффициент текущей ликвидности;

коэффициент обеспеченности собственными оборотными средствами;

коэффициент восстановления платежеспособности;

показатель Альтмана.

Коэффициент текущей ликвидности является наиболее обобщающим показателем платежеспособности. Коэффициент показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (то есть за счет активов разной степени ликвидности).

Клт = (Т-Р6і)/(Т-Д,), где Г — текущие активы предприятия; Р(м — расходы будущих периодов; Г — текущие пассивы предприятия; Д(м — доходы будущих периодов. Удовлетворительная величина этого коэффициента зависит от ликвидности запасов, так как она для разных видов запасов разная. В Российской Федерации этот коэффициент не должен быть ниже 2.

Коэффициент обеспеченности собственными оборотными средствами рассчитывается следующим образом:

К =(Т -тут

осе 4 а и" а.

На основании данного коэффициента структура баланса признается удовлетворительной (неудовлетворительной), а сама организация — платежеспособной (неплатежеспособной). Рост коэффициента обеспеченности собственными оборотными средствами с течением времени свидетельствует об увеличении финансовой устойчивости компании. Если коэффициент меньше 0,1, то можно признать структуру баланса неудовлетворительной.

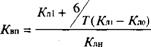

Коэффициент восстановления платежеспособности рассчитывается за полгода в случае, если коэффициенты, указанные выше, оказались ниже нормы.

где Кьп — коэффициент восстановления платежеспособности;

Кл — значение коэффициента ликвидности в конце периода;

Кл — значение коэффициента ликвидности в начале периода;

Кли — нормативное значение коэффициента текущей ликвидности; Г — отчетный период, мес. Если величина данного коэффициента превышает единицу, то у предприятия есть возможность восстановить свою платежеспособность.

Коэффициент утраты платежеспособности рассчитывается, если показатели ликвидности и обеспеченности собственными средствами выше нормы, но имеют тенденцию к снижению. Этот коэффициент рассчитывается для трех месяцев.

Коэффициент утраты платежеспособности рассчитывается, если показатели ликвидности и обеспеченности собственными средствами выше нормы, но имеют тенденцию к снижению. Этот коэффициент рассчитывается для трех месяцев.

Если величина этого коэффициента превышает 1, то предприятие может сохранить свою платежеспособность в течение трех месяцев.

Для оценки вероятности банкротства применяется показатель Е. Альтмана (Z-показатель). Модель предназначена для оценки вероятности банкротства фирмы. Значение параметра «Z» определяется с помощью уравнения, переменные которого отражают важнейшие показатели предприятия — ликвидность, скорость оборота капитала и т. д. Если коэффициент превышает определенную пороговую величину, то предприятие относится к числу надежных и устойчивых. Z-пока-затель Альтмана является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость.

В модели Альтмана используются пять переменных. Z 1,2 X, + 1,4 Х2 + 3,3 Х3 + 0,6 ХА + ІХ5,

где X, — отношение оборотного капитала к сумме акти bob фирмы;

Х2 — отношение нераспределенного дохода к сумме активов;

Х3 — отношение прибыли до уплаты процентов к сумме активов;

Х4 — отношение рыночной стоимости акций фирмы к общей сумме активов;

Значения данного показателя должны изучаться в динамике.

X. — отношение суммы продаж к сумме активов. Степень близости предприятия к банкротству определяется по шкале, представленной в табл. 21.

X. — отношение суммы продаж к сумме активов. Степень близости предприятия к банкротству определяется по шкале, представленной в табл. 21.

По итоговым результатам анализа должны быть приняты решения по финансовому оздоровлению предприятия. Если предприятие признается банкротом, то по отношению к нему применяется ряд процедур.

Реорганизационные процедуры подразумевают санацию предприятия, то есть вложение финансовых средств инвестором либо кредитором, эта мера предпринимается самим предприятием. Либо назначается внешний управляющий. Продолжительность внешнего управления имуществом должника не должна превышать 18 месяцев. Ликвидационные процедуры подразумевают принудительную ликвидации.) предприятия по решению арбитражного суда либо добровольную ликвидацию иод контролем кредиторов. Результатом мирового соглашения можгут стать рассрочка или отсрочка платежей кредитором, предоставление скидки с долгов сложение недоимок по платежам и возврат излишних сумм

Восстановление платежеспособности должно происходить за счет реализации части имущества предприятия-должника, а также путем проведения необходимых организационно-технических и экономических мероприятий.

Список использованной литературы

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 5-е изд. /Г. В. Савицкая. Минск: ООО «Новое знание», 2001.688 с.

Левин А.Е. Статистика: Учебник. М, 1984. 207 с.

Методика анализа деятельности предприятий в условиях рыночной экономики: Учеб. пособие по спец. 060801 «Экономика и упр. на предп. машиностроения»/Г. В. Лебедев, Д.Н. Томилина, ГН. Бургоно-ва и др.; Под ред. Г. А. Краюхина; СПбГИЭА. СПБ., 1996. 234 с.

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд. М., 1999. 416 с.

Григорьев Ю. А. Учет, анализ и контроль внешнеэкономической деятельности и валютных операций. Под ред. Ю. Г. Ермолаева. М., 1993.208 с.

Гмурман В. Е. Теория вероятностей и математическая статистика. Учеб. пособие для вузов. Изд. 6-е, стер. М., 1997. 479 с.

Мокий М. С, Скамай Л. Г., Трубочкина М. И. Экономика предприятия: Учеб. пособие/Под ред. проф. М. Г. Лапусты. М., 2000. 264 с.

Экономика предприятия: Учебник/Под ред. проф. О. И. Волкова. М., 1998.416 с.

Грузинов В. П. и др. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. II. Грузииова. М., 1998. 535 с.

Грищенко О. В. Анализ и диагностика финансово-хозяип венной деятельности предприятия: Учебник. Эл. вариант.www.aup.пі

Будри и А. Г. Экономический анализ деятельности фирмы. Курс лекций.

Анализ хозяйственной деятельности в промышленноети/11од ре/1. В. И. Стражева. Мн.: Вышэйшая школа, 1998.

Барнгольц СБ. Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика, 1984.

Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. М.: Финансы и статистика, 1998.

Муравьев А. И. Теория экономическою анализа: проблемы и решения. М.: Финансы и статистика,1998.

Серия «Шпаргалкаї

Ирина Олеговна Черкасова АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Ответственный за выпуск

Т. Р. Тэор Редактор Я. В. Солнцева Корректор О. Тихомирова Оформление обложки В. Громенкова Верстка Я. В. Мироновой

Подписано в печать 12.09.2003 Формат 70x108 Печать офсетная Бумага газетная. Гарнитура Петербург Уч.-изд. л. 6,5. Усл.-печ. л. 8,4 Тираж 4 000 экз. Изд. № 03-0543-Ш . Заказ № 5605.

Издательский Дом «Нева» 199155, Санкт-Петербург, ул. Одоевского, 29 При участии издательства «ОЛМА-ПРЕСС» 129075, Москва, Звездный бульвар, 23

Отпечатано в полном соответствии с качеством предоставленных диапозитивов в полиграфической фирме «Красный пролетарий» 127473, Москва, Краснопролетарская, 16

Обсуждение Анализ хозяйственной деятельности

Комментарии, рецензии и отзывы