5. затраты по подготовке кадров

5. затраты по подготовке кадров

При организации инновационного производства, связанного с внедрением новой технологии или улучшенного продукта, может возникнуть необходимость привлечения дополнительного персонала. Прежде чем нанимать новых работников со стороны, целесообразно проанализировать возможности ротации, обучения и использования имеющихся кадров. Здесь необходимо определить тот состав кадровых ресурсов (включая операторов производственных линий, механиков, технологов, маркетологов), который можно перевести на работу на вновь создаваемый или реконструируемый производственный участок, обслуживающий внедрение новой или улучшающей технологии.

Показатель  реализуемости инновационного проекта по фактору профессионально-кадрового состава определяется сравнением затрат на имеющиеся и требуемые в связи с реализацией инновации дополнительные трудовые ресурсы и на их подготовку:

реализуемости инновационного проекта по фактору профессионально-кадрового состава определяется сравнением затрат на имеющиеся и требуемые в связи с реализацией инновации дополнительные трудовые ресурсы и на их подготовку:

где  размер дополнительных затрат на подготовку кадров для организации производства-сбыта и продвижения новой или усовершенствованной продукции, руб.;

размер дополнительных затрат на подготовку кадров для организации производства-сбыта и продвижения новой или усовершенствованной продукции, руб.;

,

,  персонал, имеющийся на предприятии для реализации инновации и требуемый по инновационному участку соответственно, чел.;

персонал, имеющийся на предприятии для реализации инновации и требуемый по инновационному участку соответственно, чел.;

затраты на обучение персонала, руб.

затраты на обучение персонала, руб.

Выявленные соответствия или расхождения в возможностях и экономических требованиях эффективной реализации инновационного проекта могут носить как несущественный, так и значимый характер. В связи с этим необходимо проанализировать, в каком объеме предприятие может полностью обеспечить весь процесс реализации инновационного проекта. Такой анализ тесно связан с финансовым коэффициентом соотношения собственных и заемных средств, применяемым при оценке финансовой устойчивости предприятия [7]. Он определяется отношением всех обязательств к собственным средствам и показывает, сколько заемных средств привлекло предприятие на один рубль собственных активов:

где  коэффициент соотношения собственных и заемных средств, ед.;

коэффициент соотношения собственных и заемных средств, ед.;

долгосрочные кредиты и заемные средства, руб.;

долгосрочные кредиты и заемные средства, руб.;

то же краткосрочные, руб.;

то же краткосрочные, руб.;

источники собственных средств, руб.

источники собственных средств, руб.

Значение данного показателя должно быть  < 0,7 [7]. Превышение указанной границы означает чрезмерную зависимость предприятия от внешних источников средств и потерю финансовой устойчивости (автономности).

< 0,7 [7]. Превышение указанной границы означает чрезмерную зависимость предприятия от внешних источников средств и потерю финансовой устойчивости (автономности).

По аналогии с этим показателем необходимо рассчитать и найти долю соответствия (излишка) или несоответствия (недостатка) имеющихся у предприятия и необходимых средств для реализации по инновационного проекта.

Если дефицит ресурсов окажется значительным и предприятие не сможет осуществить финансовую поддержку инновационного проекта, то в лучшем случае это может привести к необходимости отказа от внедрения инновации или к временной приостановке плана, с «замораживанием» средств в новую технологию на неопределенный срок, в худшем же случае к потере финансовой устойчивости предприятия.

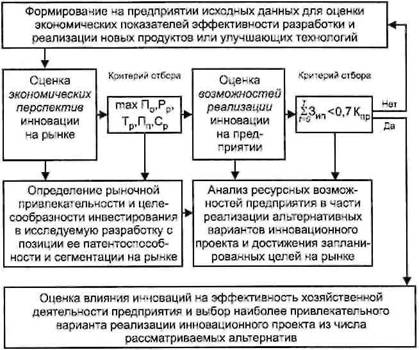

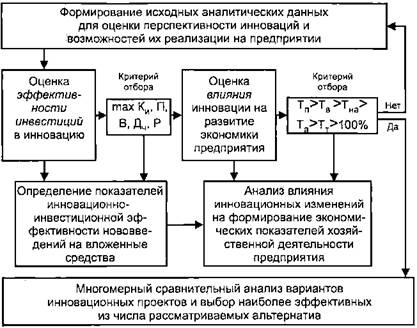

Чтобы проанализировать и не допустить возможное развитие такой ситуации, когда долгосрочные проекты негативно влияют на оперативное управление, необходимо оценить совокупные возможности хозяйствующих субъектов по реализации инновационных проектов в целом. Для этого требуется соотнести результаты, полученные при проведении анализа реализуемости новой технологии, с имеющимся у предприятия капиталом и экономическими резервами. Полученный показатель и будет критерием целесообразности выбора инновационных проектов из числа альтернативных вариантов с позиции их ресурсного обеспечения и экономических возможностей реализации на предприятии. Количество исходной информации для проведения такого анализа незначительно. Она формируются из данных по затратам на:

проведение ОКР ( );

);

приобретение основных производственных линий и подготовку помещений для них ( ,

,  );

);

привлечение квалифицированных кадров и организацию системы сбыта ( ,

,  ).

).

6. Совокупные экономические возможности предприятия по реализации инновационного проекта

Показатель реализуемости инновационного проекта в целом по совокупной группе факторов определяется делением излишка или недостатка ресурсов предприятия по вовлечению новой или улучшенной технологии в хозяйственный оборот в сфере ОКР, производства, основного капитала, сбыта, кадров к собственным средствам предприятия по бухгалтерскому балансу:

,

,

где  собственные средства предприятия (разд. III «Капитал и резервы» Пассива Баланса), руб.

собственные средства предприятия (разд. III «Капитал и резервы» Пассива Баланса), руб.

Если соотношение требуемых затрат по инновационному проекту окажется больше 2/3 от величины собственных средств предприятия, то в этом случае возможно осуществление следующих основных действий.

Предприятие может пересмотреть и сократить часть инвестиционных затрат по достижению перспективных ориентиров на рынке, пересмотрев состав и размер охватываемых сегментов рынка или количество и характер удовлетворяемых потребностей. Уменьшив первоначально планируемый размер совокупных финансово-экономических затрат по инновационному проекту, предприятие может повысить эффективность реализации новой технологии. Затем, после внедрения инновации в производство и вывода новинки на рынок, предприятие снова сможет вернуться и рассмотреть возможность реализации первоначальных планов. Таким образом, методы оценки рыночных перспектив и возможностей реализации новой технологии на предприятии позволяют определять исходные показатели эффективности вовлечения инновации в хозяйственный оборот. Эти показатели можно корректировать, а значит, и изменять конечные факторы привлекательности инновационного проекта, а именно эффективность инвестиций в новую технологию и ее влияние на экономический рост предприятия в целом. Представим эти взаимосвязи на рис. 2.5.

Рис. 2.5. Схема использования методов оценки рыночных перспектив

и возможностей реализации новых и улучшающих технологий

Примечание к рис. 2.5:

По правовая охрана новой технологии;

Рр объем рынка;

Тр темпы роста рынка;

Пп отенциал продукта;

Ср охват сегментов рынка;

Зип совокупные экономические возможности предприятия по реализации инновационного проекта;

Kпр собственные средства предприятия.

Теперь перейдем к описанию показателей, на основе которых можно оценить влияние технологических инноваций на развитие хозяйственной деятельности предприятия.

Методы оценки эффективности инвестиций в новые технологии и их влияния на развитие экономики предприятия

При анализе эффективности вовлечения новых или усовершенствованных технологий в хозяйственный оборот и выборе наиболее рациональных из них необходимо определять их инвестиционную результативность и общехозяйственное влияние с позиции динамики экономического роста предприятия. Здесь важно оценить, как отразится внедрение инновации по каждому функциональному направлению хозяйственной деятельности, и каков будет совокупный эффект, на который может рассчитывать предприятие, сделав необходимые финансовые вложения.

Оценка эффективности инвестиций в новую или улучшающую технологию представляет собой расчет группы показателей, позволяющих определить эффективность инновации с позиции результативности вложенного в нее капитала. Использование предлагаемого метода на практике позволяет ответить на вопрос, какова будет эффективность вложенных средств по основным функциональным направлениям хозяйственной деятельности.

Метод оценки внутрихозяйственной эффективности инвестиций в новую технологию тесно связан с уже представленными методами анализа рыночной перспективности инноваций и ресурсных возможностей их реализации на предприятии. Это единство проявляется в следующем. Метод оценки перспектив инновации позволяет определить ту долю рынка, которую планирует занять предприятие. Оценка возможностей реализуемости направлена на то, чтобы определить экономические возможности предприятия в достижении намеченных целей на рынке. Оценка эффективности инвестиций, в свою очередь, показывает внутренние инвестиционные эффекты, которые можно ожидать от реализации новой технологии по основным функциональным направлениям хозяйствования, включая НИОКР, маркетинг, производство, финансы и персонал.

Для разработки метода оценки эффективности технологических инвестиций воспользуемся некоторыми из применяемых показателей [44], комплексно дополним их новыми и сформируем па этой базе метод анализа эффективности инновационно-инвестиционного развития. Из названия формируемого подхода следует, что он может применяться не только для сравнений альтернативных вариантов реализации новых технологий, но и для сопоставления инновационных проектов с другими, нетехнологическими направлениями стратегического развития предприятия.

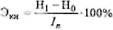

Начнем оценку инвестиционной результативности повой технологии с определения ее влияния на сферу НИОКР как основную функцию инновационной деятельности.

1. Приращение интеллектуального капитала

При реализации инновационного проекта, в отличие от инвестиционного, имманентно присутствуют этапы НИР и ОКР. Затраты, направленные на эти цели, включая проведение лабораторных исследований, создание прототипа и подготовку его к нуждам промышленного производства, способствуют росту инновационной активности предприятия. Это выражается прежде всего в накоплении опыта разработки и внедрения новых технологий и усовершенствованных продуктов, который можно использовать в дальнейшем при реализации последующих инновационных проектов.

При этом целесообразно оцепить тот размер доходности, который принесут вложенные в НИОКР средства. Оценку, корреспондирующую с показателем роста патентного портфеля (см. разд. 2.1), можно получить через определение величины эффекта, который возникнет в результате реализации новой технологии, с последующим сопоставлением этих доходов с суммой инновационных затрат. Количественно это можно выразить через

где  показатель эффективности инвестиций в интеллектуальный капитал;

показатель эффективности инвестиций в интеллектуальный капитал;

-, сумма инновационных вложений, руб.;

-, сумма инновационных вложений, руб.;

,

,  стоимость нематериальных активов предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.

стоимость нематериальных активов предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.

Под инновационными вложениями понимается вся сумма инвестиционных средств, которые необходимы на разработку новой или улучшающей технологии. Их структурное содержание определяется согласно ст. 262 «Расходы на научно-исследовательские и опытно-конструкторские разработки» Налогового кодекса РФ. Более подробное освещение этого вопроса дано в следующей главе книги при рассмотрении внедрения механизма интеграции стратегического и инновационного менеджмента в хозяйственную практику.

2. Увеличение выручки от продаж

При расчете инвестиционной результативности инновационных проектов важно оценить влияние внедряемой технологии на основные экономические показатели деятельности предприятия. При этом целесообразно проанализировать и выявить именно ту долю дополнительной выручки от продаж, которую получит предприятие на вложенные в инновационный проект средства, т. е.

,

,

где  показатель эффективности инвестиций по величине дополнительной выручки предприятия от продаж на вложенные средства; определяется сравнением выручки от продаж предприятия до и после реализации анализируемого проекта, руб.;

показатель эффективности инвестиций по величине дополнительной выручки предприятия от продаж на вложенные средства; определяется сравнением выручки от продаж предприятия до и после реализации анализируемого проекта, руб.;

I сумма инвестиционных вложений, руб.;

,

,  годовая выручка от продаж предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт за анализируемый период, руб.:

годовая выручка от продаж предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт за анализируемый период, руб.:

где  планируемая цена продаж инновационного товара, руб.;

планируемая цена продаж инновационного товара, руб.;

годовой объем продаж предприятия после реализации инновационного проекта за анализируемый период, руб.

годовой объем продаж предприятия после реализации инновационного проекта за анализируемый период, руб.

Для дисконтирования затрат можно использовать формулу

При этом под инвестиционными издержками будем понимать полные расходы, связанные с реализацией инновационного проекта, в их числе приобретение оборудования, строительство или ремонт помещений, монтажные и пусконаладочные работы, нормативная величина необходимого оборотного капитала и т. п. Поэлементная структура инвестиционных расходов будет также подробно рассмотрена в главе 3 при представлении практического примера. При этом особо будут раскрыты и структурированы состав инновационных вложений (связанных с разработкой) и инвестиционных затрат (обусловленных реализацией новой технологии).

3. Рентабельность инвестиций

Аналогичным образом можно рассчитать и определить ту часть дополнительной прибыли от продаж, которую получит предприятие на вложенные в инновационный проект средства:

где  показатель эффективности инвестиций по величине чистой (нераспределенной) прибыли на вложенные средства; определяется сравнением величины получаемой прибыли до н посте реализации анализируемого инновационного проекта, руб.;

показатель эффективности инвестиций по величине чистой (нераспределенной) прибыли на вложенные средства; определяется сравнением величины получаемой прибыли до н посте реализации анализируемого инновационного проекта, руб.;

,

,  ежегодная чистая прибыль предприятия соответственно до и после инвестиций в новую технологию за анализируемый период, руб.:

ежегодная чистая прибыль предприятия соответственно до и после инвестиций в новую технологию за анализируемый период, руб.:

где В выручка от продаж по инновационному проекту, руб.;

С себестоимость производства и реализации инновационной продукции, руб.;

налог на имущество, руб.;

налог на имущество, руб.;

налоги и сборы, относимые па финансовые результаты и включаемые в прочие операционные расходы, руб.;

налоги и сборы, относимые па финансовые результаты и включаемые в прочие операционные расходы, руб.;

налог на прибыль, руб.

налог на прибыль, руб.

Для дисконтирования затрат можно использовать формулу

4. Рост чистого дохода (Эдч)

Приобретение новых или дополнительных производственных линий приводит к увеличению стоимости основного капитала. В случае оценки инвестиционной результативности инновационных проектов целесообразно проанализировать величину изменения чистого дохода предприятия в виде суммы прибыли и амортизации (по вновь приобретенным объектам основных фондов и вновь созданным нематериальным активам), как будущих внутренних источников инвестиционных средств:

i

i

где  показатель эффективности инвестиций по величине чистого дохода; определяется сравнением годового размера прибыли и амортизации до и после реализации анализируемого проекта, руб.;

показатель эффективности инвестиций по величине чистого дохода; определяется сравнением годового размера прибыли и амортизации до и после реализации анализируемого проекта, руб.;

,

,  годовая амортизация основных средств и нематериальных активов соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт за анализируемый период, руб.

годовая амортизация основных средств и нематериальных активов соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт за анализируемый период, руб.

Для дисконтирования затрат можно использовать формулу

5. Повышение выработки на одного работника (Эр)

Внедрение новых или улучшенных технологий должно быть направлено не только на прирост чистого дохода, но и на повышение среднегодовой выработки продукции одним работником. При этом важно оценить, насколько возрастет этот показатель после внедрения инновации. Данная оценка должна производиться с учетом типа инновационного проекта. Так, если инновация носит в основном технический характер и направлена на изменения в процессе производства продукции, то в данном случае целесообразно провести расчет повышения выработки основных производственных рабочих. Если предприятие планирует к внедрению продуктовую инновацию, то за основу расчета следует брать выработку (объем продаж) коммерческо-сбытового персонала. Повышение выработки можно определить по формуле

где Эл эффективности инвестиций по величине выработки продукции на одного работника на вложенные средства; определяется сравнением среднегодовой выработки продукции одним работником до н после реализации анализируемого проекта, руб.;

Р0, Р1 среднегодовая выработка одним работником соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт за анализируемый период, руб.;

где Qпр годовой объем произведенной продукции, руб.;

Чр среднегодовая численность работников основного производственного или коммерческо-сбытового персонала в зависимости от типа инновационного проекта (технологического или продуктового), чел.

Расчет и анализ предложенных показателей 1-5 позволяет ответить на вопросы о том, каким образом отразится внедрение повой технологии на результатах хозяйственной деятельности предприятия. База исходных данных для проведения такого анализа включает в себя оценку и планирование следующих основных параметров за анализируемый период:

необходимый размер инновационных затрат (Iп) и инвестиционных вложений (I);

выручка и прибыль от продаж при внедрении новой технологии (соответственно В, П);

величина среднегодовой выработки (Р).

Критерием целесообразности при отборе альтернативных вариантов инновационных проектов может стать их сравнение по максимальной эффективности показателей на вложенный капитал. При этом закономерно, что темпы роста прибыли, выручки, основного и интеллектуального капитала должны максимально стремиться к увеличению темпов роста П, В, Кн, Дч, Р.

Однако при анализе эффективности вовлечения инноваций в хозяйственный оборот и выборе наиболее эффективной из рассматриваемых альтернатив следует учитывать не только непосредственную, но и косвенную связь между данными функциональными показателями.

В этой связи в литературе [44] отмечается, что с внедрением новых технологий увеличиваются издержки, а значит, и себестоимость продукции. Но при этом растет производительность труда, что способствует экономии заработной платы и снижению себестоимости продукции. Если темпы роста производительности труда будут больше темпов роста издержек на содержание и эксплуатацию новой технологии, то себестоимость будет снижаться, и наоборот. Значит, чтобы принимать экономически грамотные и научно обоснованные решения по выбору той или иной технологии для внедрения, недостаточно ограничиться анализом эффективности инвестиций по основным экономическим параметрам. Необходимо оценить также динамику изменения показателей с учетом их взаимосвязей. Для этого следует использовать оценку влияния новых технологий на экономику предприятия. Такой подход позволяет установить причинно-следственные и косвенные связи, а также выявить внутренние, положительные и отрицательные противоречия хозяйственного и инновационного процессов и дать им количественную оценку.

Оценка влияния новых технологий на развитие экономики предприятия предполагает проведение сравнительного анализа базовых экономических показателей в сфере НИОКР, маркетинга, финансов, производства, персонала предприятия до и после реализации инновационного проекта. Ее отличие от описанных выше методов заключается в том, что он позволяет осуществить такое исследование проекта, которое устанавливает взаимосвязи между возникающими от нововведения хозяйственными эффектами. Назначение сравнительного анализа состоит в том, чтобы ответить па вопрос: в каком соотношении изменятся основные показатели эффективности хозяйственной деятельности предприятия после реализации инновационного проекта. Это позволит сделать оценку и выбор того или иного направления инновационного развития более обоснованным, особенно со стратегической позиции.

Основу системы показателей оценки косвенного, причинно-следственного влияния инновационного проекта на экономические результаты хозяйственной деятельности предприятия составляет группа показателей, которая определяет экономический рост по основным функциональным направлениям деятельности предприятия и включает в себя анализ нематериальных и основных активов, прибыли, выручки и производительности труда. Затем между этими показателями прироста, отражающими влияние инновации на экономику предприятия после реализации инновационного проекта, устанавливаются соответствующие взаимосвязи.

При анализе влияния новых технологий на экономику предприятия за базу для сравнения можно взять экономические данные до реализации инновационного проекта по хозяйствующему субъекту в целом. Для оценки влияния улучшающей технологии целесообразно провести сравнительный анализ по усовершенствуемому продукту на основе расчетов и сравнения показателей непосредственно по инновационному производственному участку. Если анализ будет касаться вновь созданного предприятия, то полученные данные будут носить не сравнительный, а абсолютный характер.

Изложим подходы к определению предлагаемых оценочных показателей.

1. Прирост нематериальных активов

где  показатель эффективности инновационных проектов по фактору прироста нематериальных активов предприятия; определяется сравнением стоимости нематериальных активов предприятия до и после реализации анализируемого проекта, \%;

показатель эффективности инновационных проектов по фактору прироста нематериальных активов предприятия; определяется сравнением стоимости нематериальных активов предприятия до и после реализации анализируемого проекта, \%;

,

,  стоимость нематериальных активов предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.

стоимость нематериальных активов предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.

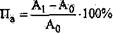

2. Прирост чистой (нераспределенной) прибыли

где  показатель эффективности инновационных проектов по фактору прироста чистой (нераспределенной) прибыли предприятия; определяется сравнением прибыли предприятия до и после реализации анализируемого проекта, \%;

показатель эффективности инновационных проектов по фактору прироста чистой (нераспределенной) прибыли предприятия; определяется сравнением прибыли предприятия до и после реализации анализируемого проекта, \%;

,

,  чистая (нераспределенная) прибыль предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.

чистая (нераспределенная) прибыль предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.

3. Прирост выручки от продаж

где  показатель эффективности инновационных проектов по фактору прироста выручки от продаж; определяется сравнением выручки от продаж предприятия до и после реализации анализируемого проекта, \%;

показатель эффективности инновационных проектов по фактору прироста выручки от продаж; определяется сравнением выручки от продаж предприятия до и после реализации анализируемого проекта, \%;

В0, В1 выручка от продаж соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.

4. Прирост основных и оборотных активов предприятия

где Пл показатель эффективности инновационных проектов по фактору прироста активов предприятия; определяется сравнением стоимости активов предприятия до и после реализации анализируемого проекта, \%;

А0, А1 стоимость активов предприятия* соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт, руб.:

А1 = Зоб + Зсм + Дср,

где Дср денежные средства предприятия после внедрения инновации, руб.

5. Прирост производительности труда

где Пт показатель эффективности инновационных проектов по фактору роста производительности труда работников на предприятии; определяется сравнением выработки (или трудоемкости) до и после реализации анализируемого проекта, \%;

Т0, Т1 выработка продукции в единицу времени соответственно до и после инвестиций в новую технологию, руб.

* К активам предприятия принято также относить и нематериальные активы. Их стоимость полагаем целесообразным рассчитать и представить в виде отдельного показателя.

Результаты, полученные на основе расчета этих пяти показателей, могут быть как оптимистические, так и пессимистические. Для того чтобы осуществить выбор оптимального варианта направления инновационного развития и принять окончательное решение о перспективности той или иной технологии, следует руководствоваться эффективной динамикой этих показателей. В экономической литературе, в частности, приводится следующее оптимальное соотношение [44]:

Тп > Тп > Т к > 100\%,

где Тп темп изменения прибыли, \%;

Тв то же выручки от реализации продукции (работ, услуг);

Так то же активов (имущества) предприятия.

Приведенное соотношение получило название «золотого правила экономию! предприятия» [44]: прибыль должна возрастать более высокими темпами, чем объемы реализации и имущество предприятия. Это означает, что издержки производства и обращения должны снижаться, а ресурсы предприятия использоваться более эффективно. С учетом предлагаемых коэффициентов эффективности можно продолжить цепочку соотношений:

Тп > Тв > Тна > Т > Тт > 100\%,

где Тна темп роста структуры нематериальных активов предприятия за анализируемый период, \%;

Тт то же производительности труда работников.

Дополнительные соотношения предполагают следующее толкование. Прибыль предприятия должна возрастать более высокими темпами, чем объемы реализации и имущество предприятия, за счет роста его активов. Рост нематериальных активов в данном случае опережает рост основного капитала и причина здесь в том, что инвестирование в основные средства без проведения инновационных преобразований в технологии производства продукции крайне неэффективно. В то же время рост Тп, Тв, Тна и Та должен опережать темпы роста производительности труда, обеспечивая таким образом интенсивное развитие экономики предприятия.

Приведенное соотношение может быть положено в основу критерия целесообразности выбора наиболее эффективных проектов из числа рассматриваемых альтернатив. Помимо уже перечисленных исходных данных, для осуществления такого анализа необходимо определить значения следующих основных параметров:

стоимость нематериальных (Н) и материальных (А) активов; производительность труда (Т).

Таким образом, на основе планируемых изменений показателей хозяйственной деятельности предприятия до и после реализации инновационного проекта можно оценить влияние новой технологии на экономику предприятия. Данный подход системно связан с уже описанными методами исследования инвестиционных возможностей и эффективности вовлечения новых или улучшенных технологий в хозяйственный оборот. Во-первых, представленный подход при его использовании наряду с методом оценки эффективности инвестиций может стать основой системы анализа эффектов инновационного развития в финансово-экономической сфере предприятия. Во-вторых, рассмотренные подходы в совокупности с методами оценки рыночной перспективности новой технологии, а также возможностей ее реализации на предприятии могут служить основой для формирования методики комплексной оценки внутрихозяйственной эффективности от внедрения новых технологий на базе анализа функциональной активности предприятия. Указанные особенности схематично раскрыты на рис. 2.6.

Как видно из схемы, методы, описанные в этой части книги, показывают и количественно характеризуют те изменения, которые произойдут на предприятии после внедрения технологического нововведения в соответствии с условиями, которые определены на этапе установления исходных параметров инновационного проекта. К числу таких основных исходных параметров отнесены потенциал продукта и охват сегментов рынка. В зависимости от этих величин складываются главные затраты на реализацию проекта, а именно масштабы расходов, связанных с выбором формы защиты прав на интеллектуальную собственность, определением мощностей основных производственных фондов, организацией системы сбыта и продвижения инновационной продукции. Возможные перспективные изменения в хозяйственной деятельности предприятия по выбранному инновационному плану анализируются на основе оценки эффективности инвестиций в новую технологию и ее влияния на экономику предприятия в целом. Эти методы позволяют определить, насколько эффективным в итоге будет анализируемый инновационный проект для каждого из основных функциональных направлений деятельности предприятия в плане их экономического роста и развития. В результате проведения всей группы расчетов предприятие получит значительный объем данных, которые всесторонне характеризуют процесс вовлечения инноваций в хозяйственный оборот. В дальнейшем эти данные могут быть использованы при проведении ретроспективного анализа реализованных технологий и для принятия решений по финансированию других инновационных проектов.

Рис. 2.6. Схема использования методов оценки эффективности инвестиций

в новые технологии и анализа их влияния на экономику предприятия

Примечание к рис. 2.6.

Кн эффективность инвестиций в интеллектуальный капитал;

В эффективность инвестиций по величине дополнительной выручки предприятия;

П эффективность инвестиций по величине чистой прибыли на вложенные средства;

Дч эффективность инвестиций по величине чистого дохода предприятия;

Р эффективность инвестиций по величине выработки продукции.

Для того чтобы осуществить адекватное сравнение альтернативных инновационных проектов и выбрать наиболее эффективный из них, необходимо провести многомерный сравнительный анализ. Эта необходимость обусловлена тем, что в результате проведения оценки инновационных проектов на основе рассмотренной методики предприятие, получив значительный объем количественных оценок экономических параметров, может столкнуться с трудностями приведения этих показателей в сопоставимый вид. Решение данной задачи, в свою очередь, возможно на основе многомерного сравнительного анализа.

Наряду с этим далее следует также раскрыть способы установления интеграционных связей между описанными подходами к внутрихозяйственному анализу новых технологий с методами оценки технологических инвестиций, основанных на дисконтировании временных денежных потоков (см. табл. 2.4). Предприятия при использовании обоих подходов к отбору для реализации новых или улучшающих технологий в совокупности смогут оценивать инновационные проекты на основе комплексного подхода.

Методика комплексной оценки эффективности разработки и реализации инновационных проектов на предприятии

Установление взаимосвязей между методами оценки эффективности новых или улучшающих технологий следует начинать с сопоставления экономических показателей, получаемых при функциональном анализе инноваций. Речь идет о том, чтобы выявить взаимозависимость между исходными параметрами и конечными оценками эффективности инновационных проектов (см. рис. 2.5 и 2.6). Проведем такое структурирование и приведение в сопоставимый вид описанных подходов с помощью табл. 2.5. в которой наглядно продемонстрируем взаимосвязи между рассмотренными методами оценки эффективности инноваций на предприятии.

Установленные взаимосвязи, в свою очередь, могут служить основой для построения целостной методики оценки инновационных проектов на базе функционального анализа их эффективности. При использовании данной методики на практике предприятия получают многостороннюю оценку экономических результатов внедрения новой технологии, причем в динамике по каждому из основных функциональных направлений хозяйствования. В частности, описанные подходы позволяют проанализировать, каким образом достижение перспективных инновационных целей на рынке может отразиться на финансовых результатах предприятия на этапе реализации нововведения, какую отдачу следует ожидать на вложенный при этом капитал и как изменятся в результате инновации основные показатели хозяйственной деятельности. Как видим, предлагаемые подходы комплексно дополняют существующую методику анализа технологических инвестиций, направленную на отбор проектов с внешних позиций: стратегических инвесторов и партнеров.

На основе данных табл. 2.5 опишем горизонтальные взаимосвязи между экономическими показателями, определяемыми по каждому из методов.

В зависимости от планирования формы и масштабов охраны (российской и/или международной) и защиты (правовой и / или экономической) создаваемой в рамках инновационного проекта интеллектуальной собственности (По) предприятие (см. табл. 2.5) осуществляет соответствующие вложения в НИОКР (Зокр). Это способствует адекватному росту инновационной активности предприятия, увеличению его интеллектуального капитала (Эки) и нематериальных активов (Пна) в виде опыта и результатов проведения НИР и ОКР, а также в форме приобретенных патентов на изобретения и свидетельств на товарные знаки. В результате постоянного вовлечения новых технологий в хозяйственный оборот и стратегического управления на базе инновационного подхода предприятие может сформировать портфель патентов. Это, в свою очередь, позволит ему активно участвовать в разделении товарных рынков на основе использования прав на интеллектуальную собственность.

В зависимости от объема рынка инновационного товара (Рр) предприятие оценивает свои технические возможности, планирует приобретение необходимых производственных мощностей (Соб) и осуществляет необходимые капитальные вложения (Зкап). Перспективность новинки па рынке в совокупности с производственным и техническим обеспечением хозяйствующего субъекта во многом формируют отдачу технологических инвестиций (Эп) и влияют на размер чистой прибыли предприятия (Пч).

Таблица 2.5

Методы оценки внутрихозяйственной эффективности инновационных проектов

(новых технологий)

| Анализируемые хозяйственные функции | Методы оценки | |||

| перспектив на рынке | возможностей реализации на предприятии | эффективности инвестиций | влияния на развитие экономики предприятия | |

| НИОКР, производство, маркетинг, финансы, персонал | Правовая охрана новой технологии По = Пн + Пт + Упп + | Инженерно-конструкторские затраты ДЗокр = Зокр.ин Зокр.пред | Приращение интеллектуального капитала

| Прирост нематериальных активов

|

| Объем рынка | Технические затраты | Рентабельность инвестиций

| Прирост чистой прибыли

| |

| Темп роста рынка

| Сбытовые затраты

| Увеличение выручки

| Прирост выручки от продаж

| |

| НИОКР, производство, маркетинг, финансы, персонал | Потенциал продукта

| Материальные затраты

| Рост чистого дохода

| Прирост активов предприятия

|

| Охват сегментов рынка

| Затраты на подготовку кадров

| Повышение выработки

| Прирост производительности труда

| |

| Критерии отбора | max По, Рр, Тр, Пп, Ср | Зин < 0,7 Kпр | max Kн, П, В, Дч, Р | Тп > Тп > Тна > Та > Тт > 100 \% |

i

i

В зависимости от темпов развития рынка (Тр) хозяйствующий субъект планирует маркетинговые затраты на создание и/или расширение системы сбыта (Зсб). При этом предприятие может рассмотреть возможности формирования сбытовых каналов как на локальном, так и на более широком рынке. От того, как стремительно будет расти рынок и как быстро предприятие сможет развивать вместе с ним свою систему сбыта и продвижения, будет зависеть общий размер выручки (Эв) и ее прирост (Пв).

Потенциал продукта (Пп) на рынке и то, насколько долго инновация будет востребованной у потребителей, тесно связаны с материальными вложениями предприятия в производство (Зсм). Если па основе проведенных маркетинговых исследований делается вывод о длительном жизненном цикле нового продукта, то это может также служить основанием для принятия решения о перспективном развитии производственных мощностей, что, в свою очередь, приведет к росту основного капитала, а следовательно, чистого дохода (Эдч) и активов предприятия (Па). Указанные процессы позитивно повлияют на рост стоимости предприятия и укрепление его долгосрочных позиций.

Охват сегментов рынка (Ср) взаимосвязан и во многом определяется возможностями предприятия по привлечению и удержанию высококвалифицированных кадров (Зперс). Практика показывает, что одним из основных факторов эффективной коммерциализации инновации являются не ее технические характеристики, а способность и профессионализм специалистов предприятия по маркетингу при продвижении новинки на рынок, По мнению экспертов, правильно организованная система сбыта в совокупности с мероприятиями по стимулированию продаж могут увеличить объем выручки от 2...3 до 5...6 раз. При этом целесообразно проанализировать повышение выработки в расчете на 1 руб. технологических инвестиций (Эр), а также рост объема реализации продукции предприятия в расчете на одного работника (Пт).

Таким образом, на основе табл. 2.5 раскрываются горизонтальные взаимосвязи между разработанными показателями. Как видим, методы оценки внутрихозяйственной эффективности инноваций тесно связаны между собой и позволяют провести всесторонний анализ новой или улучшающей технологии, реализуемой на предприятии по каждой из его основных хозяйственных функций: НИОКР, производство, маркетинг, финансы и персонал.

Теперь установим взаимосвязи между методами оценки новых технологий и основными управленческими решениями, возникающими в процессе инновационного проектирования. Такая группировка позволит установить структурные связи между основными стадиями разработки инновационных проектов (с присущими им особенностями) и адекватными методами оценки их эффективности (с соответствующей аналитической направленностью).

В табл. 2.6 представлены четыре основных этапа процесса разработки и реализации инноваций. На первом исследовательском этапе осуществляются генерирование и селекция новых технологий. Для этого отбирают инновационные идеи, проводят предварительную оценку рынка и выполняют количественное изучение возможных потребителей, а также способов продвижения продукта. Для анализа рыночной привлекательности инновационных идей предприятие может использовать метод оценки перспективности новой технологии па рынке. Для его применения на практике достаточно собрать и обработать такую информацию как необходимый объем патентных пошлин (Пп, Пт), количество потребителей (Vп), объем закупок(Vз) а также спланировать цену (Цп) и объем продаж нового товара (V). Анализ патентного законодательства позволит оценить и предварительно отобрать инновационные идеи с позиции их изобретательской новизны и мировой уникальности. Моделирование объема и цены продаж позволят дать количественную оценку рынка.

На втором конструктивном этапе инновационного процесса разрабатывают продукт, тестируют новую технологию внутри предприятия и апробируют новинку потребителями. Для анализа производственно-технологических возможностей инновации можно использовать методические подходы по оценке реализуемости новой технологии на рынке. Для этого следует смоделировать и оценить затраты на проведение ОКР (Зокр), на приобретение основных производственных линий (Зоб) и подготовку для них помещений (Зкап), на привлечение квалифицированных кадров (Зперс) и организацию системы сбыта (Зсб). Условия реализации технологического нововведения можно считать эффективными, если соотношение требуемых затрат по инновационному проекту не превышает размер собственного капитала предприятия (Зип < 0,7 Кпр).

Таблица 2.6

Структуризация этапов методов оценки эффективности инновационных проектов

| Этапы инновационного проекта | Решаемые экономические задачи | Предла

Обсуждение Оценка эффективности инновационного развития предприятияКомментарии, рецензии и отзывы 5. затраты по подготовке кадров: Оценка эффективности инновационного развития предприятия, Трифилова А.А., 2005 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Раскрываются методологические подходы к управлению и оценке эффективности процессов внедрения новых технологий на основе интеграции стратегического и инновационного менеджмента.

|