2.5. оценка инновационного потенциала

2.5. оценка инновационного потенциала

Оценку инновационного потенциала предприятия в системе формирования стратегий инновационного развития проводят с целью определения достаточности у предприятия финансово-экономических ресурсов для эффективного обеспечения не только стратегической инновационной, по и текущей производственной деятельности. Назначение данного подхода заключается в том, что он позволяет установить динамичное соответствие между текущей производственной и стратегической инновационной деятельностью предприятия и сделать окончательный выбор в пользу реализации новых или улучшающих технологий.

Опыт показывает, что основная сложность, связанная с реализацией инновационного развития, заключается именно в финансовой поддержке процесса выполнения намеченных планов вовлечения новых технологий в производственную деятельность. Главная причина неполноценного или несвоевременного выделения инвестиционных ресурсов па освоение новых технологий состоит в расстановке приоритетов и распределении ресурсов. Так, при возникновении финансово-экономических затруднений одними из первых статей бюджета, подвергающимися секвестированию, становятся инновационные разработки и перспективные планы развития. Объяснение лежит в том, что прибыль от вложения в сферу НИР и ОКР носит долгосрочный характер и результаты от этого вида деятельности, в отличие, например, от рекламы, видны не сразу. Поэтому основная проблема здесь состоит в установлении динамичного финансового соответствия между текущей хозяйственной и стратегической инновационной деятельностью предприятий.

Речь идет о том, что наряду с инновационным развитием предприятию необходимо также эффективно вести и оперативную производственно-хозяйственную деятельность. А это, в свою очередь, связано с вопросами формирования основного и оборотного капитала и использования собственных и/или заемных средств. В некоторый момент реализации стратегии инновационного развития экономическая ситуация для предприятия может стать не совсем благоприятной и привести к некоторым потерям.

В этой связи в литературе используется такое понятие, как «овертрейдинг» [53], когда в погоне за перспективными возможностями через повышение текущих инвестиционных вложений предприятие сокращает свои финансовые резервы ниже разумного предела и оказывается в положении банкрота. Вот почему при формировании стратегических бюджетов предприятиям необходимо осуществлять прогноз ситуаций с потерей текущей платежеспособности во имя долгосрочных устремлений. Поэтому прежде чем начать реализацию той или иной стратегии инновационного развития, необходимо ответить на вопрос: Под силу ли выполнение намеченных планов?

Оценка текущих экономических ресурсов в ходе анализа инновационной активности может показать, что у предприятия есть достаточные возможности для эффективной реализации новых технологий. Но она не позволяет ответить на вопросы: Не приведет ли выделение средств на разработку и освоение инноваций к нарушению платежеспособности предприятия в дальнейшем? Насколько соответствуют имеющиеся краткосрочные ресурсы предприятия предстоящим долгосрочным затратам? Сможет ли предприятие эффективно финансировать текущую производственную и долгосрочную инновационную деятельность?

В экономической теории и хозяйственной практике для решения этих задач широко применяется методика оценки финансовой устойчивости предприятия, характеризующая способность экономического субъекта обеспечивать производственный процесс: 1) собственными оборотными средствами либо 2) собственными оборотными средствами и долгосрочными кредитами, либо 3) собственными оборотными средствами, долгосрочными и краткосрочными кредитами.

Одной из основных задач анализа финансовой устойчивости предприятия является определение степени обеспеченности запасов и затрат собственными и заемными источниками их формирования, а также соотношения объемов собственных и заемных средств. Такой анализ проводится па основе материалов финансовой отчетности. Использование методики этого анализа позволяет выявить соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и ответить на вопрос: Под силу ли предприятию покрытие собственных производственных затрат? Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в теории финансового анализа [7] предусматривается расчет следующих показателей.

• Наличие собственных оборотных средств

Этот показатель вычисляется как разность собственных средств и основных средств и вложений (внеоборотных активов) по формуле

где Мс наличие собственных оборотных средств;

Ис источники собственных средств (итог разд. III баланса «Капитал и резервы»);

F основные средства и вложения (итог разд. I баланса «Внеоборотные активы»).

• Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат

Показатель вычисляется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

Мл = Мс + Кл = (Ис + Кл) F,

где Мд наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат;

Кл долгосрочные кредиты и заемные средства (итог разд. IV баланса «Долгосрочные обязательства»).

• Общая величина основных источников средств для формирования запасов и затрат

Она рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов

где Мк общая величина по основным источникам средств для формирования результатов и затрат;

Кк краткосрочные кредиты и займы (итог разд. V баланса «Краткосрочные обязательства»),

На основе этих показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственно-хозяйственной деятельности, рассчитываются величины,

дающие оценку размера (достаточности) источников для покрытия запасов и затрат.

• Излишек (+) или недостаток (-) собственных оборотных средств

где Z запасы и затраты (стр. 210 и стр. 220 разд. II баланса «Оборотные активы»).

• Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат

• Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат

Показатели обеспеченности затрат и результатов источниками их формирования ( Мс;

Мс;  Мв;

Мв;  Mк) являются базой для классификации финансово-экономического положения предприятия по степени его финансовой устойчивости.

Mк) являются базой для классификации финансово-экономического положения предприятия по степени его финансовой устойчивости.

При определении типа финансовой устойчивости принято использовать трехмерный (трехкомпонентный) показатель

где x1 = Mс; x2 =

Mс; x2 =  Mд; x3 =

Mд; x3 = Mк.

Mк.

Функция S(х) определяется следующим образом:

В теории финансового анализа [7, 52] принято выделять четыре основных типа финансовой устойчивости:

1) абсолютная устойчивость финансового состояния, когда используемыми источниками покрытия затрат являются собственные средства. Она определяется условиями: М

М  0;

0; Mд

Mд  0

0  Мк

Мк  0; S = (1;1;1);

0; S = (1;1;1);

2) нормальная финансовая устойчивость, когда используемыми источниками покрытия затрат являются собственные средства и долгосрочные кредиты. Она определяется условиями: Мс < 0;

Мс < 0;

Мд

Мд  0;

0; Mк

Mк  0;S = (0;1; 1);

0;S = (0;1; 1);

3) неустойчивое финансовое состояние, когда используемыми источниками покрытия затрат являются собственные средства, долгосрочные и краткосрочные кредиты и займы. Определяется условиями:  Мс < 0;

Мс < 0;  Мк < 0;

Мк < 0;  Мк

Мк  0; S = (0; 0; 1);

0; S = (0; 0; 1);

4) кризисное финансовое состояние, когда у предприятия отсутствуют источники покрытия затрат. Определяется условиями:

Мс < 0;

Мс < 0; Мд < 0;

Мд < 0;  Мк < 0; S = (0; 0; 0).

Мк < 0; S = (0; 0; 0).

Развитие существующей методики и включение в состав анализируемых затрат издержек, связанных с разработкой и внедрением новых и улучшающих технологий, позволит ответить на вопрос: насколько эффективно данное предприятие наряду с формированием ресурсов, необходимых для текущей производственно-хозяйственной деятельности, сможет осуществить еще и выполнение выбранной стратегии инновационного развития?

Для решения этой задачи при оценке соответствия имеющихся и требуемых средств для обеспечения производственно-хозяйственной деятельности в состав анализируемых затрат следует включить также и инновационные потребности, которые необходимы для вовлечения новой технологии в хозяйственный оборот. Эти потребности складываются и рассчитываются на этапе оценки инновационных проектов. Условно их можно представить как  С6 и

С6 и  Су (см. табл. 2.3).

Су (см. табл. 2.3).

Подставив в формулы расчета абсолютного, нормального и неустойчивого финансового состояния затраты на разработку и внедрение базисных и улучшающих инноваций, получим величины, дающие оценку достаточности (потенциала) источников не только для покрытия текущих производственно-хозяйственных запасов и затрат, но и инновационных издержек, связанных с реализацией каждого из этапов инновационных проектов. В связи с этим расчет источников формирования результатов и затрат для обеспечения производственного процесса и инновационного развития примет следующий вид.

• Излишек (+) или недостаток (-) собственных оборотных средств для обеспечения производственного процесса и внедрения базисных и улучшающих технологий

;

;

,

,

где Z запасы я затраты (стр. 211+ стр. 220 разд. 11 баланса «Оборотные активы»);

С6,

С6,  С затраты, необходимые на освоение базисных или улучшающих инноваций соответственно.

С затраты, необходимые на освоение базисных или улучшающих инноваций соответственно.

При необходимости затраты можно дисконтировать. Для этого разновременные величины денежных потоков Мс, Z, С6 и Cу на каждом t-м временном шаге жизненного цикла инновации необходимо привести к текущему моменту времени с помощью коэффициента дисконтирования. По результатам расчетов можно получить приведенную интегральную сумму резерва собственных средств предприятия для обеспечения хозяйственной деятельности в период разработки и внедрения инноваций, используя формулы:

,

,

,

,

где Т горизонт расчета (жизненный цикл стратегии инновационного развития), годы;

t номер шага расчета в границах горизонта расчета 7", лет;

Е норма дисконта.

• Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников формирования производственно-хозяйственных запасов и внедренческих затрат

;

;

.

.

Дисконтированные величины можно получить по формулам

• Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

Дисконтированные величины можно получить по формулам

Показатели обеспеченности производственно-хозяйственных запасов и затрат, а также издержек по реализации стратегий инновационного развития источниками их формирования ( Мс;

Мс;  Мд;

Мд;  Мк) могут также являться базой для классификации инновационно-финансовой устойчивости или инновационного потенциала предприятия.

Мк) могут также являться базой для классификации инновационно-финансовой устойчивости или инновационного потенциала предприятия.

При определении инновационного потенциала можно также использовать трехмерный (трехкомпонентный) показатель

,

,

где x1 =  Мс; x2 =

Мс; x2 =  Мл; x3 =

Мл; x3 =  Мк.

Мк.

Значения функции S(x) определяются следующим образом:

S(x) = 1,если x  0; S(x) = 0, если х < 0.

0; S(x) = 0, если х < 0.

С учетом определяемых значений функции S(x) можно выделить четыре основных типа инновационного потенциала предприятия, позволяющих ответить на вопрос: насколько эффективно предприятие сможет реализовать долгосрочные инвестиции при одновременном обеспечении финансовых потребностей текущей производственно-хозяйственной деятельности?

Сгруппируем и представим в табл. 2.7 возможные типы инновационного потенциала.

Как видим, оценка инновационного потенциала позволяет прежде всего проанализировать финансовую устойчивость предприятия к инновационному развитию. Тем самым данный подход способствует установлению динамичного соответствия между финансовым обеспечением текущих производственных запасов и инвестиционными затратами на инновационное развитие предприятия. Определение на этой основе типа инновационного потенциала позволяет проконтролировать правильность выбранного направления инновационного развития с позиций современного и дальнейшего финансового состояния предприятия. Описанный метод является заключительным звеном в определении стратегии инновационного развития.

Однако, как показывает практика, метод оценки инновационного потенциала предприятий может использоваться не только для разработки стратегий инновационного развития. Чтобы проиллюстрировать актуальность и продемонстрировать важность этого подхода в практической деятельности, приведем пример неудавшейся коммерциализации одной новинки, описанный в журнале «Секрет фирмы».

В рубрике «Работа над ошибками» в одном из номеров этого журнала рассказывалось о разработке и реализации прибора, созданного в 1998 г. Давидом Яном. Этот прибор, названный Cybiko, представлял собой гибрид персонального цифрового помощника, электронной игры, радиочата в локальной сети и имел возможности подключения к компьютеру, интернету и электронной почте. Благодаря стечению ряда благоприятных обстоятельств, выход такой новинки на американский рынок в 2000 г, оказался очень успешным. Cybiko быстро стала сенсацией американского рынка электронных игрушек. Ее признали продуктом номер один на нью-йоркской выставке TayFairShow. Рост числа пользователей этой новинки происходил очень стремительно: 35 тыс. в апреле 2000 г., 210 тыс. в январе 2001 г., 350 тыс. в октябре 2001 г. Чтобы еще больше заинтересовать рынок, Cybiko Inc. пообещала каждый день выпускать по новой игре. В результате с апреля 2000 г. по сентябрь 2001 г. компанией было выпущено 450 новых игр и развлекательных приложений.

Таблица 2.7

Уровни инновационного потенциала предприятий

| Источники покрытия затрат и показатель инновационного потенциала | Краткая характеристика уровня инновационного потенциала предприятий | Рекомендуемая стратегия инновационного развития |

| Высокий | ||

| Собственные средства S(x) = (1, 1, 1) | Высокая обеспеченность собственными ресурсами. Стратегии инновационного развития предприятие может осуществлять без внешних заимствований | Лидер освоение новых технологий |

| Средний | ||

| Собственные средства плюс долгосрочные кредиты S (x) = (0, 1, 1) | Нормальная финансовая обеспеченность производства необходимыми ресурсами. Для эффективного вовлечения новых технологий в хозяйственный оборот следует использовать некоторый объем заемных средств | Последователь или лидер освоение новых или улучшающих технологий |

| Низкий | ||

| Собственные средства плюс долгосрочные и краткосрочные кредиты и займы S(x) = (0, 0, 1) | Удовлетворительная финансовая поддержка текущих производственных запасов и затрат. Для реализации стратегий инновационного развития требуется привлечение значительных финансовых средств из внешних источников | Последователь -освоение улучшающих технологий |

| Нулевой | ||

| S(x) = (0, 0, 0) | Дефицит или отсутствие источников формирования затрат | - |

Кульминационный момент коммерциализации инновации наступил в конце 2001 г. По итогам маркетинговых исследований Cybiko попала в первые строчки рейтинга рождественских подарков, которые мечтают получить дети. Решив воспользоваться благоприятной ситуацией на рынке, компания направила почти все свои средства на производство 400 тыс. изделий. Однако в срок к Рождеству в американские магазины успели поступить только 250 тыс. игрушек и к началу 2001 г. около 10 млн. долл. оказались замороженными в 150 тыс. единиц товара из новогодней партии.

По оценкам владельцев компании, это обстоятельство во многом привело к гибели бизнеса. Среди основных проблем партнеры Давида Яна называют такие стратегические ошибки, как чрезмерные затраты на ежедневный выпуск по новой игре, и тактические вклад всех привлеченных инвестиций в комплектующие изделия. Со своей стороны, осмелимся предположить, что проведение оценки инновационного потенциала в данном конкретном случае могло предсказать ситуацию потери финансовой устойчивости и банкротства. Для этого достаточно было оценить совокупные затраты на обеспечение производственного и инновационного процессов и далее сопоставить их с размером основных источников средств.

В этой кратко описанной ситуации разработчик и производитель продукции являлись одним лицом. Такой подход к воплощению результатов научных исследований и разработок, как мы уже отмечали, называют коммерческим или маркетинговым. В инновационной деятельности есть и другой подход к коммерциализации инноваций, известный как научный. Согласно этой модели ученые, осуществив разработку наукоемкой продукции, реализуют ее на рынке в качестве объекта интеллектуальной собственности, используя при этом методы научно-технического предпринимательства. В отличие от первой схемы покупатель технологии, а не ее разработчик берет на себя затраты по производству и маркетингу инновации и несет полную ответственность за коммерческий успех. В случае неудачной или некорректной коммерциализации новой технологии в этом варианте финансово пострадает не только производитель, но и создатель инновации. Будущий лицензиат может оказаться неплатежеспособным, и лицензиар не получит роялти от реализации технологии, на которые он рассчитывает.

В управлении интеллектуальной собственностью в этой связи принято выделять комплекс мер по поиску эффективного партнера для передачи результатов исследований и разработок. В рамках предлицензионной деятельности специалисты рекомендуют проанализировать следующую группу факторов о предполагаемом лицензиате [18]:

возраст и репутация компании;

доходность и кредитный рейтинг предприятия;

внутренняя инновационная политика;

история управления интеллектуальной собственностью;

опыт реализации новых технологий;

успешность предыдущих инновационных контрактов.

Этот перечень можно продолжить.

При изучении рынка потенциальных покупателей новой технологии лицензиару следует также особо проанализировать экономическую сторону вопроса. Для успешной коммерциализации инновации одним из немаловажных факторов может стать оценка финансово-инновационных возможностей предприятия. Прежде чем подписывать лицензионное соглашение, важно убедиться, а сможет ли хозяйствующий субъект эффективно выполнить намеченные планы и обязательства по выплате роялти? Под силу ли предприятию вовлечение новых технологий в хозяйственный оборот? Каков уровень его инновационного потенциала?

Осуществить предварительную оценку типа инновационного потенциала лицензиару целесообразнее совместно с предполагаемым коммерческим партнером. Дальнейший учет финансово-инновационной устойчивости позволит обеим сторонам повысить эффективность вовлечения новой технологии в хозяйственный оборот.

Согласно механизму интеграции стратегического управления и инновационного менеджмента (см. рис. 1.13) далее в процессе формирования стратегии инновационного развития наступает стадия ее реализации. Оценка инновационного потенциала является завершающим этапом в процессе отбора для внедрения наиболее эффективных новых или улучшающих технологий. Именно этот подход позволяет окончательно определить возможности предприятия по эффективной реализации как стратегической инновационной, так и текущей производственной деятельности. Взаимосвязь методов оценки инновационного поведения, инновационной активности, инновационных стратегий, инновационных проектов и инновационного потенциала можно представить в совокупности в форме единого организационно-экономического механизма разработки стратегий инновационного развития (рис. 2.9). Из этой схемы видно, каким образом взаимодействуют методы оценки эффективности инноваций, а также как устанавливаются взаимосвязи между оценочными параметрами и процессом отбора направлений инновационного развития.

На первом этапе формирования стратегического поведения на рынке (рис. 2.9) предприятие рассматривает направления перспективного развития хозяйственной деятельности. В числе технологических направлений могут исследоваться и нетехнологические пути экономического роста предприятия. Метод оценки инновационного поведения позволяет ответить на вопросы, каким образом изменится положение предприятия во внешней среде, если оно в качестве источника экономического роста изберет путь разработки и реализации стратегий инновационного развития. Выбор лежит между двумя основными формами внедрения инноваций: стратегиями лидера, представляющими собой наступательное инновационное развитие на базе новых технологий, и стратегиями последователя, основанными па выведении на рынок улучшающих продуктов.

На втором этапе предприятие оценивает свой предыдущий опыт разработки и реализации новых и улучшающих технологий, используя для этого метод оценки инновационной активности. Данный метод позволяет охарактеризовать современное состояние хозяйствующего субъекта в сфере НИОКР и взаимосвязанных с ней структурных элементов и сделать на этой основе предварительный вывод о внутренних возможностях использования предприятием стратегий инновационного развития.

На третьем этапе проводится тщательный расчет затрат на реализацию предварительно отобранных направлений инновационного развития. Здесь изучаются способы, рассматриваются участники, планируются сроки разработки и реализации новых или улучшающих технологий и в зависимости от этого рассчитываются примерные объемы ресурсов, необходимых для эффективного инновационного развития.

На четвертом этапе проводится комплексный анализ коммерческой и экономической привлекательности инновационной идеи развития предприятия с последующим представлением технологических проектов в форме бизнес-планов. Из всевозможных способов, участников, сроков и объемов ресурсов, которые могут быть привлечены к разработке и реализации новых или улучшающих технологий, отбираются наиболее эффективные варианты. Для этого осуществляется всесторонняя оценка эффективности планируемых к внедрению продуктовых или технологических нововведений. Отбор происходит по положительным показателям чистого дисконтированного дохода и многомерного сравнительного анализа.

Рис. 2.9. Экономическая оценка инновационного развития предприятия

На пятом этапе принимается окончательное решение в пользу стратегии лидера или стратегии последователя на основе оценки инновационного потенциала. Этот метод позволяет ответить на вопросы о том, насколько эффективно сможет предприятие одновременно обеспечивать и эффективно управлять текущей производственной и стратегической инновационной деятельностью. Такая необходимость обусловливается тем, что внедрение технологий требует увеличения основного и оборотного капитала. Результаты исследования текущей инновационной активности во многом не отражают будущие способности предприятия по финансово-экономическому обеспечению производственной деятельности. Отсюда становится необходимым дополнительный расчет финансового обеспечения выбранной стратегии инновационного развития.

Положительные результаты оценки инновационного потенциала предприятия могут служить завершающим этапом в процессе выбора новых или улучшающих технологий для внедрения. Теперь можно переходить к этапу реализации выбранной стратегии инновационного развития (см. рис. 1.13). Основой для эффективного выполнения намеченных стратегий могут служить инновационные проекты, в которых определены сроки, ресурсы и исполнители предстоящих мероприятий. При этом следует иметь в виду, что на определенном этапе реализации инновации, когда ее жизненный цикл вступит в фазу роста, у производителей возникнет необходимость разработки и реализации новых проектов. Прежде чем приступить к формированию направлений технологического развития производства, важно проанализировать приобретенный инновационный опыт. Сравнение запланированных и достигнутых результатов в научно-исследовательской области, а также в сфере маркетинга, производства, финансов и персонала, выявление при этом положительных и отрицательных фактов могут послужить аналитической основой для последующих стратегий инновационного развития предприятия.

2.6. Анализ инновационного процесса

В процессе реализации стратегий инновационного развития предприятия могут использовать различные методы оперативного управления. Выбор основного из их числа зависит от множества разносторонних факторов, начиная от принципов структурного управления и до методов учета расходов на НИОКР. С позиции оперативного управления предприятием эти вопросы имеют существенное значение, для стратегического же менеджмента более важны принципы оценки и контроля эффективности достижения поставленных целей и задач. Речь вдет о том, что после реализации инноваций предприятие приступает, как правило, к формированию новых инновационных программ и планов-проектов. На этом этапе стратегического управления важно проанализировать результаты инновационного процесса в целом, а именно эффективность принятых и выполненных экономических решений, чтобы учесть возможные недочеты при разработке последующих стратегий инновационного развития. В связи с этим далее представим методы анализа процесса внедрения на предприятии новых технологий и учета полученных результатов при разработке последующих инноваций.

Метод экономического анализа инновационного процесса как способ оценки и контроля эффективности внедрения инноваций направлен прежде всего на оценку внутренних стратегических изменений, произошедших на предприятии в результате освоения продуктовых и технологических нововведений. Внутреннюю среду организации, как было уже отмечено, целесообразно исследовать по каждому из основных функциональных направлений: НИОКР. маркетинг, финансы, производство, персонал и организационное управление. При таком подходе основное назначение анализа инновационного процесса состоит в оценке работы функциональных подразделений и отделов по выполнению поставленных перед ними инновационных целей и задач и учете этих аналитических данных при разработке других программ и планов-проектов по вовлечению новых и улучшающих технологий в хозяйственный оборот.

Основываясь на нефункциональной структуризации хозяйственной деятельности предприятий, представим ряд коэффициентов, которые позволяют дать оценку внутренним экономическим условиям реализации инновационных стратегий.

1. Показатель квалификации научных кадров

,

,

где Зокр.пред объем опытно-конструкторских работ, выполненных силами предприятия без привлечения сторонних организаций, руб.;

Зокр.ф фактически выполненный объем опытно-конструкторских работ, руб.

Показатель квалификации научных кадров направлен на оценку профессиональной деятельности и потенциала инновационного подразделения. Он позволяет ответить на вопрос, насколько самостоятельно предприятие может выполнять НИОКР в различных сферах на базе собственного профессионально-кадрового состава.

Обратимся к практике инновационно ориентированных мировых компаний. Вот как, например, описывают работу инженерного подразделения компании Porsche. Кроме суперскоростных автомобилей, инженеры компании разрабатывают мотоциклы для компании Harley-Davidson. Они также проектируют погрузчики, лифты, грузовики и автомобили для других производителей: General Motors, Daimler Chrysler, Volkswagen и Ford. Из 9300 сотрудников Porsche более четверти работают в инженерном подразделении. Две трети из них выполняют работу для Porsche, а оставшаяся часть для других компаний. По мнению аналитиков, выполнение сторонних заказов позволяет Porsche увеличить свои собственные технические возможности, конструкторские знания и опыт. В результате при планировании стратегий инновационного развития предприятию важно решить, на какой способ разработки новых или улучшающих технологий оно стратегически ориентировано и настроено: внешнего заимствования (приобретенные разработки), внутреннего наращивания (собственные) или, возможно, совместные.

В первом случае предприятие, как правило, устанавливает стратегическое партнерство со специализированной научно-исследовательской или конструкторской организацией. При этом предприятие во многом лишает себя возможности развития собственной инновационной инфраструктуры. Но, как показывает практика [19], если научно-техническая продукция реализуется на рынке самостоятельной научной организацией, то в этом случае может быть выше прогрессивность и новизна инновации, а возможно, и более низкие совокупные затраты на ее приобретение.

При втором варианте предприятие ставит своей стратегической целью создание собственного научно-исследовательского инновационного подразделения. По этому пути развивается, в частности, компания Роколор. До 1999 г. эта компания придерживалась производственно-ориентированной стратегии. В настоящее время Роколор стремится превратиться в творческую лабораторию, постоянно создающую новые продукты и концепции их продвижения. У руководства даже есть планы передачи некоторых функций, например, производства и доставки, сторонним компаниям. При таком подходе к стратегии инновациошюго развития научно-исследовательский поиск более приближен к возможностям исходного производства и нуждам конечного потребителя. В этом варианте предприятие может не только привлечь высококвалифицированные научные кадры, но и активно заниматься разработкой параллельно возникающих идей, а также наращивать инновационную активность и постепенно формировать свой патентный портфель.

Другим не менее важным оценочным показателем эффективности реализованных и перспективности будущих стратегий инновационного развития являются маркетинговые прогнозы в отношении объема рынка будущей новинки, темпов развития потребительского спроса и жизненного цикла продукта.

2. Показатель исполнения маркетинговых прогнозов

,

,

где Vип.ф фактический объем продаж инновационной продукции, руб.;

Vип.пл то же планируемый.

Показатель исполнения маркетинговых прогнозов является достаточно емким критерием эффективности коммерциализации инновации. Если прогнозы маркетологов не оправдались, то устанавливаются возможные причины этого, начиная с фиксации цены продаж до использованных методов маркетинговых исследований и их исполнителей. И, наоборот, если планируемый объем продаж практически совпадает с фактическим, то при разработке новых инновационных стратегий важно использовать и по возможности усовершенствовать все те подходы, которые сложились и применяются на предприятии.

3. Показатель расхода инвестиционных средств

где Iф размер инвестиционных средств, фактически потраченных на реализацию инновационного проекта, руб.;

Iпл то же планируемых.

На практике частыми являются случаи, когда предприятия вынуждены приостанавливать на неопределенные сроки финансирование начатых инновационных проектов по причине нехватки средств на их завершение. В связи с этим планово-финансовому отделу будут полезными данные о размере дефицита (или возможной экономии) инвестиционных средств по предыдущему инновационному проекту при формировании инвестиционно-финансовых источников для разработки и внедрения новых технологий.

4. Показатель производственного ресурсосбережения

где Сф фактическая себестоимость производства и реализации инновационной продукции, руб.;

Спл то же планируемая.

Планирование себестоимости инновационной продукции и, соответственно, прогнозирование размера необходимого оборотного капитала -достаточно сложная задача в процессе стратегического проектирования. После реализации стратегии инновационного развития важно проконтролировать несколько параметров, связанных с формированием затрат и результатов по проекту. Среди них эффективность используемых методик и их качество, организационный уровень цехового и фабрично-заводского управления инновационным производством, а также качество проектируемой инновационной и фактически производимой продукции.

5. Показатель реализации проекта в заданные сроки

,

,

где Тф время, фактически затраченное на реализацию инновационного проекта, мес.;

Тпл то же планируемое.

Коммерциализация инновации в планируемые сроки, а при возможности и сокращение длительности реализации инновационного проекта будет способствовать раннему выходу новинки на рынок и, соответственно, приблизит срок получения прибыли от реализации инновации. Для инновационной деятельности, когда разработка и внедрение продуктовой новинки растягиваются иногда на десятки месяцев, любое уменьшение является существенным.

Сокращение жизненного цикла большинства инноваций на рынке приводит к необходимости снижения сроков разработки и реализации продуктовых и технологических нововведений во всех без исключения инновационно ориентированных компаниях. К примеру, известный французский автопроизводитель Renault в настоящее время одной из основных стратегических задач определяет именно сокращение сроков разработки новых моделей автомобилей: с трех лет до 28 месяцев.

6. Показатель результативности инновационного развития

,

,

где Пип чистая прибыль, полученная предприятием за счет реализации инновационной продукции, руб.; Ппред общий размер чистой прибыли, полученной предприятием при реализации всей продукции, руб.

Данный показатель направлен на оценку целенаправленности внедрения нововведений в производственно-технологической структуре. Инновации, как известно, классифицируются по ряду признаков. По месту в производственной цепочки инновации могут быть на входе, в производстве, на выходе. На диверсифицированном предприятии, к примеру, стратегии инновационного развития могут быть реализованы на разных производственных участках. Поэтому при оценке эффективности внедренных (и внедряемых) новых или улучшающих технологий важно проанализировать их влияние на конечные финансовые результаты хозяйственной деятельности и определить вклад инноваций в формирование совокупной прибыли предприятия.

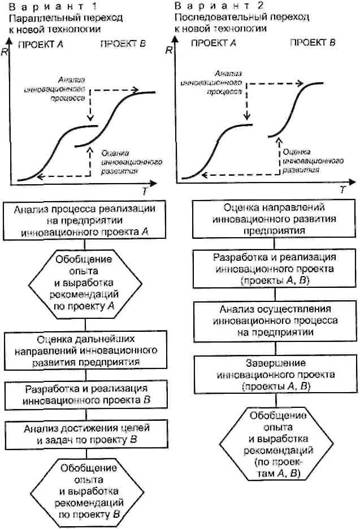

Теперь между показателями эффективности инновационного процесса и параметрами оценки инновационного развития предприятий следует установить горизонтальные взаимосвязи. Но прежде необходимо описать варианты, которые предприятия наиболее часто используют при переходе от реализации одной стратегии к разработке другой (рис. 2.10).

Согласно первому варианту (рис 2.10) продуктовые и технологические новинки внедряются параллельно. При такой схеме научно-технологического менеджмента на предприятии, как правило, создается инновационный портфель. Новые и улучшающие технологии разрабатывают и внедряют на постоянной основе, одно нововведение сменяет другое в режиме замкнутого цикла. Задача инновационного менеджмента здесь состоит в том, чтобы вовремя предвидеть фундаментальные сдвиги в используемой технологии и переориентировать инвестиции с продвижения продукта по проекту А на разработку новинки В.

Нововведения при втором (последовательном) подходе, как правило, носят реактивный характер и внедряются в ответ на инновационные действия конкурентов. Иными словами, некоторые хозяйствующие субъекты вынуждены внедрять инновации вслед за другими участниками рынка, чтобы обеспечить себе равное с инновационно активными конкурентами положение.

При параллельном подходе использование предлагаемых методов (оценки инновационного процесса и инновационного поведения) может совпадать во времени. Аналитические данные по оценке реализуемого инновационного проекта, обобщение полученного опыта и выработанные рекомендации могут быть использованы для оценки и отбора дальнейших направлений научно-технического развития производства продукции на предприятии. При последовательном подходе может иметь место некоторый временной разрыв между внедренной и планируемой к реализации новой или улучшающей технологией. В данном варианте часть полученного опыта инновационного развития, как любая другая экономическая информация, возможно, окажется устаревшей и неадекватной текущей ситуации. Тем не менее и в том, и в другом случае целесообразно соотносить показатели инновационного процесса с планируемыми параметрами инновационного развития в нижеследующей взаимосвязи.

Рис. 2.10. Варианты использования предприятиями методов оценки инновационной политики

и анализа инновационного процесса

В табл. 2.8 в матричной форме показаны взаимосвязи между предлагаемыми группами коэффициентов.

1. Показатель квалификации научных кадров позволяет определить профессиональный уровень исследовательского персонала предприятия. Патентный портфель, в свою очередь, представляет собой совокупность результатов интеллектуального труда работников хозяйствующего субъекта в форме патентов и свидетельств на изобретения, промышленные образцы, полезные модели, товарных знаков и знаков обслуживания, программ для ЭВМ и баз данных. Отсюда в зависимости от характера профессионально-кадрового состава инновационного подразделения предприятие может планировать объемы патентного портфеля.

2. Показатель исполнения маркетинговых прогнозов свидетельствует о достоверности проведенных исследований рынка инновационной продукции. Оценить размеры потребительского рынка и эффективно коммерциализовать продуктовую или технологическую новинку достаточно сложная задача. Для ее решения можно использовать различные методы исследования и маркетинговые подходы. В зависимости от точности маркетинговых прогнозов по реализованной на данный момент инновации предприятие может с соответствующей долей определенности планировать объемы продаж, темпы и размер рынка последующей новинки.

3. Показатель расхода инвестиционных средств по инновационному проекту характеризует в определенной степени финансовую обеспеченность, а также управление доходами и расходами на разработку и внедрение новых и улучшающих технологий на предприятии. Если собственных средств оказывается недостаточно, то одним ИЗ возможных источников финансирования стратегий инновационного развития могут стать внереализационные доходы от продажи лицензий на использование созданных на предприятии технологий.

4. Показатель производственного ресурсосбережения опосредованно характеризует процесс управления расходом сырья, материалов, электроэнергии и других затрат на производство и реализацию продукции. Планировать рост корпоративного портфеля и расширение товарного ассортимента предприятия за счет продуктовых и технологических нововведений целесообразнее с учетом возможностей хозяйствующего субъекта эффективно управлять ресурсами и производством.

Таблица 2.8

Взаимосвязи между показателями инновационного поведения

и параметрами инновационного процесса

| Показатели состояния инновационного процесса | Параметры формирования инновационного поведения |

| Квалификация научных кадров

| Рост патентного портфеля

|

| Исполнение маркетинговых прогнозов

| Рост доли рынка

|

| Расход инвестиционных средств на инновации

| Рост доходов от продажи лицензий

|

| Производственное ресурсосбережение

| Рост номенклатуры в товарном портфеле

|

| Реализация проекта в заданные сроки

| Рост стоимости компании

|

| Результативность инновационного развития

| Рост стоимости акций

|

Показатели роста стоимости компании и ее акций находятся в прямой взаимосвязи. При разработке стратегий технологического развития зависимость между параметрами состояния текущего инновационного процесса на предприятии и его будущими направлениями инновационного роста можно связать следующим образом.

5. Показатель реализации проекта в заданные сроки не только раскрывает способности предприятия реализовывать программы и планы-проекты в установленный интервал времени, но и ускоряет получение доходов от коммерциализации продуктовых и технологических инноваций, а также способствует росту нематериальных активов. Выведение предприятием новых продуктов на рынок раньше конкурентов позволяет ему использовать преимущества «первого хода». Это, в свою очередь, позитивно сказывается сначала на престиже и репутации предприятия как инновационно активной компании, а затем во многом отражается на ее стоимости.

6. Показатель результативности инновационного развития оценивает эффективность инвестиционных вложений в новый продукт или улучшающую технологию. Если новый продукт позитивно воспринимается потребителями, то, как уже было отмечено, это сначала ведет к росту стоимости компании, а затем, как следствие, отражается на цене ее акций.

В заключение обратимся к механизму интеграции стратегического и инновационного менеджмента (см. рис. 1.13). Как видно из схемы, цикл инновационного развития замыкается анализом инновационного процесса. В зависимости от достигнутых результатов предприятие может перейти к поиску новых инновационных горизонтов либо придерживаться позиции постоянного улучшения производимых товаров и используемых технологий. Чтобы предприятия могли эффективно применить данную методику па практике, необходимо сформировать соответствующие рекомендации по их использованию. Теперь перейдем к формиро

Обсуждение Оценка эффективности инновационного развития предприятия

Комментарии, рецензии и отзывы