Насколько компания ликвидна и как сохранить платежеспособность?

Насколько компания ликвидна и как сохранить платежеспособность?

Платежеспособность это способность компании выполнить свои обязательства в долгосрочной перспективе. Соотношение между суммой активов и пассивов и между собственным и заемным капиталом должно вписываться в определенные пропорции. Помните о следующем:

1. Компания платежеспособна, если:

Показатели ликвидности и платежеспособности соответствуют нормативам;

Сумма оборотного капитала (запасы, готовая продукция, дебиторская задолженность) не слишком высока;

Можно прогнозировать, что эта ситуация будет сохраняться в краткосрочной и долгосрочной перспективе.

2. Компания входит в зону риска неплатежеспособности, если выполняются вышеуказанные требования, но будущее неопределенно.

3. Компания находится в зоне риска, если показатели ликвидности и платежеспособности ниже нормы.

Меры по повышению платежеспособности:

Продажа основных средств;

Не предоставляем клиентам отсрочку платежа;

Сокращение запасов;

Покупаем у поставщиков с отсрочкой платежа.

В серьезных случаях следует обратиться к опытному консультанту по финансам.

| Анализ платежеспособности ЗАО "Арсенал" на 01.01.2009 г. Отчет сформирован автоматически с помощью программы ФинЭкАнализ (скачать или перейти на сайт разработчика) | |||

| 1. Общий коэффициент ликвидности баланса (Л1) показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных,так и долгосрочных). Рекомендуемое значение: 2,0 -2,5. | |||

| Л1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3) | Л1НАЧАЛО | 0.57 | ниже рекомендуемого |

| Л1КОНЕЦ | 0.577 | ниже рекомендуемого | |

| Изменение | 0.007 | положительная тенденция | |

| Общая платежеспособность предприятия повышается. Предприятие становится более надежным хозяйственным и финансовым партнером. | |||

| 2. Коэффициент абсолютной ликвидности (Л2) (срочности) показывает, какая часть текущих обязательств может быть погашена средствами, имеющими абсолютную ликвидность. Имеет особое значение для поставщиков ресурсов и банков, кредитующих предприятие. Рекомендуемое значение: 0,2 0,7. | |||

| Л2 = А1/(П1+П2) | Л2НАЧАЛО | 0.0227 | ниже рекомендуемого |

| Л2КОНЕЦ | 0.0422 | ниже рекомендуемого | |

| Изменение | 0.0195 | положительная тенденция | |

| Абсолютная ликвидность повышается. Вероятность оплаты счетов поставок и возврата кредитных ресурсов повышается. Снижается риск краткосрочного банковского кредитования. | |||

| 3. Коэффициент "критической оценки" (Л3) показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет денежных средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам (дебиторской задолженности). Показатель имеет значение для организаций кредитующих предприятие. Рекомендуемое значение: 0,7 0,8; =>1,0. | |||

| Л3 = (А1+А2)/(П1+П2) | Л3НАЧАЛО | 0.3096 | ниже рекомендуемого |

| Л3КОНЕЦ | 0.3615 | ниже рекомендуемого | |

| Изменение | 0.0519 | положительная тенденция | |

| Повышается вероятность погашения краткосрочных обязательств и надежность предприятия как хозяйственного партнера. | |||

| 4. Коэффициент текущей ликвидности (Л4) показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Имеет значение для оценки финансовой устойчивости предприятия покупателями и держателями ценных бумаг предприятия и кредитующими организациями, а также хозяйственными партнерами. Допустимое значение 1. | |||

| Л4 = (А1+А2+А3)/(П1+П2) | Л4НАЧАЛО | 1.447 | неудовлетворительное |

| Л4КОНЕЦ | 1.535 | неудовлетворительное | |

| Изменение | 0.088 | положительная тенденция | |

| Финансовая устойчивость предприятия повышается. Если предприятие выпустило ценные бумаги, то их надежность повышается. Увеличивается вероятность погашения всех текущих обязательств за счет всех оборотных средств. | |||

| 5. Коэффициент отвлеченности функционирующего капитала (Л5) показывает, какая часть функционирующего капитала вложена в производственные запасы и отвлечена в дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев). Показатель целесообразно использовать для анализа работы предприятий одной отраслевой принадлежности. | |||

| Л5 = А3/(А1+А2+А3) | Л5НАЧАЛО | 0.786 | |

| Л5КОНЕЦ | 0.765 | ||

| Изменение | -0.021 | положительная тенденция | |

| Увеличивается оборачиваемость капитала и деловая активность коллектива предприятия. | |||

| 6. Доля оборотных средств в активах (Л6). Показатель целесообразно использовать для анализа работы предприятий одной отраслевой принадлежности. | |||

| Л6 = (А1+А2+А3)/Б | Л6НАЧАЛО | 0.5863 | |

| Л6КОНЕЦ | 0.6395 | ||

| Изменение | 0.0532 | ||

| Увеличивается доля оборотных средств в активах. Так как происходит рост выпуска (продажи) продукции положительная тенденция, увеличивается деловая активность. | |||

| 7. Коэффициент обеспеченности собственными оборотными средствами (Л7), характеризует долю собственных оборотных средств во всех оборотных средствах предприятия. Рекомендуемое значение: не менее 0,1. Фактические значения этого коэффициента в значительной степени зависят от технико-технологических особенностей производства и уровня инфляции. | |||

| Л7 = (П4-А4)/(А1+А2+А3) | Л7 НАЧАЛО | 0.206 | оптимальное |

| Л7 КОНЕЦ | 0.278 | оптимальное | |

| Изменение | 0.072 | положительная тенденция | |

| Улучшается обеспеченность предприятия собственными оборотными средствами, повышается финансовая устойчивость. | |||

| 8. Коэффициент восстановления платежеспособности предприятия рассчитывается в случае, если один из коэффициентов Л4 или Л7 принимает значение меньше рекомендуемого. Значение этого коэффициента должно быть не менее 1,0. | |||

| Л8 = (Л4конец+6/t*(Л4конец Л4начало))/2 | Л8 | 0.789 | неудовлетворительное |

| t анализируемый период | |||

| В течение 6 месяцев предприятие, с учетом сложившихся тенденций, не имеет реальной возможности восстановить платежеспособность! | |||

Оценка ликвидности баланса ЗАО "Арсенал" на 01.01.2009 г.

Отчет сформирован автоматически с помощью программы ФинЭкАнализ (скачать или перейти на сайт разработчика)

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания последней, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для определения ликвидности баланса следует сопоставить итоги указанных групп по активу и пассиву:

Таблица 7. Сопоставление групп по активу и пассиву:

| АКТИВ | условия абсолютной ликвидности | ПАССИВ |

| А1 – денежные средства организации и краткосрочные финансовые вложение | А1=>П1 | П1 – кредиторская задолженность, а также ссуды, не погашенные в срок |

| А2 – дебиторская задолженность и прочие активы | А2=>П2 | П2 – краткосрочные кредиты и заемные средства |

| А3 – «Запасы и затраты» (за исключением «Расходов будущих периодов») и «Долгосрочные финансовые вложения» | А3=>П3 | П3 – долгосрочные кредиты и заемные средства |

| А4 – статьи раздела I актива баланса «Внеоборотные активы» | А4<=П4 | П4 – статьи раздела III пассива баланса «Капитал и резервы» |

Если одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность

ТЛ = (А1 + А2) – (П1 + П2)

перспективная ликвидность

ПЛ = А3 – П3

Результаты расчетов по данным ЗАО "Арсенал" показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

Таблица 8. Результаты расчетов по активу и пассиву

| АКТИВ | 01.01.2008 | 01.01.2009 | ПАССИВ | 01.01.2008 | 01.01.2009 | излишек (+) или недостаток (-) активов на погашение обязательств | |

| 01.01.2008 | 01.01.2009 | ||||||

| 1. Наиболее ликвидные активы | 1409 | 3205 | 1. Наиболее сроч. обязательства | 42922 | 65046 | -41513 | -61841 |

| 2. Быстрореали-зуемые активы | 17816 | 24247 | 2. Краткосрочные пассивы | 19184 | 10894 | -1368 | 13353 |

| 3. Медленнореа-лизуемые активы | 70639 | 89142 | 3. Долгосрочные пассивы | 9259 | 8252 | 61380 | 80890 |

| 4. Труднореали-зуемые активы | 62964 | 64613 | 4. Постоянные пассивы | 81463 | 97015 | -18499 | -32402 |

| БАЛАНС | 152828 | 181207 | БАЛАНС | 152828 | 181207 | x | x |

Фактические соотношения на начало анализируемого периода:

| (1409) А1<П1(42922) (17816) А2<П2(19184) (70639) А3>П3(9259) (62964) А4<П4(81463) | Текущая ликвидность: ТЛ = -42881 т.р. | |

| Перспективная ликвидность: ПЛ = 61380 т.р. | ||

Ликвидность баланса можно охарактеризовать как недостаточную. При этом в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Однако следует отметить, что перспективная ликвидность отражает некоторый платежный излишек.

Фактические соотношения на конец анализируемого периода:

| Текущая ликвидность: ТЛ = -48488 т.р. | (3205) А1<П1(65046) (24247) А2>П2(10894) (89142) А3>П3(8252) (64613) А4<П4(97015) | |

| Перспективная ликвидность: ПЛ = 80890 т.р. | ||

По состоянию на 01.01.2009 г. ситуация не изменилась. Ликвидность баланса также можно охарактеризовать как недостаточную. При этом отсутствует возможность увеличения текущей ликвидности в недалеком будущем, но сохраняется – в отдаленной перспективе.

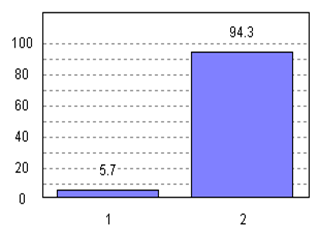

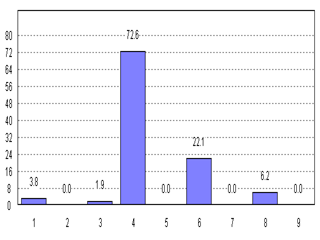

| Рисунок 1. Структура актива на 01.01.2008 г. | Рисунок 2. Структура актива на 01.01.2009 г. | ||||

|

|

| ||||

| | 1. Наиболее ликвидные активы | | 3. Медленно реализуемые активы | ||

| | 2. Быстрореализуемые активы | | 4. Труднореализуемые активы | ||

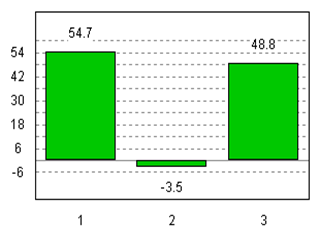

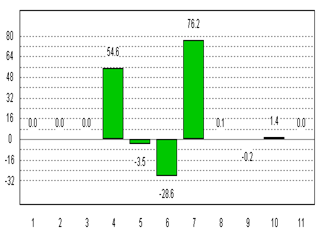

| Рисунок 3. Структура пассива на 01.01.2008 г. | Рисунок 4.Структура пассива на 01.01.2009 г. | ||||

|

|

| ||||

| | 1. Наиболее срочные обязательства | | 3. Долгосрочные пассивы | ||

| | 2. Краткосрочные пассивы | | 4. Постоянные пассивы | ||

Таблица 9. Группировка оборотных активов и обязательств для расчета общего (реального) коэффициента платежеспособности

| Активы | Обязательства | Промежу-точный коэф-фициент ликвид-ности | ||

| Группа активов | Средне-годовое значение, тыс.руб. | Группа обязательств | Средне-годовое значение, тыс. руб. | |

| Наиболее ликвидные активы (АI) | 2307 | Наиболее срочные обязательства (О1) | 23711 | 0.097 |

| Быстрореализуемые активы (АII) | 100922 | Срочные обязательства (O2) | 30273 | 3.334 |

| Медленно реализуемые активы (AIII) | 0 | Среднесрочные и долгосрочные обязательства (O3) | 23794.5 | 0 |

| ИТОГО оборотных активов | 103229 | ИТОГО обязательств | 77778.5 | x |

Общий (реальный) коэффициент платежеспособности определяется по формуле:

Кобщ = d1*K1+d2*K2+d3*K3,

где d1,d2,d3 – удельный вес обязательств каждой группы в общей сумме обязательств,

К1,К2,К3 – промежуточные коэффициенты ликвидности.

Kобщ = 1.327

Организация может считаться платежеспособной, так как она имеет возможность погасить свою задолженность по обязательствам не позже, чем в течение трех месяцев по истечение установленного срока.

Насколько эффективно используются активы?

Коэффициенты оборачиваемости связаны с использованием активов, производительностью сотрудников и управлением оборотным капиталом. Они затрагивают следующие аспекты деятельности компании:

Производительность труда и техническая оснащенность,

Компетентность сотрудников,

Управление запасами и дебиторской задолженностью.

Показатели в этих областях определяют, насколько успешно бизнес создает добавочную стоимость.

Коэффициент оборачиваемости активов = Доход / Активы

Показывает, сколько раз затраты на активы были покрыты за счет доходов. Чем выше оборот, тем выше производительность. С другой стороны, коэффициент оборачиваемости активов показывает, насколько хороши инвестиционные решения.

Обсуждение Финансовый анализ это просто

Комментарии, рецензии и отзывы