86. принципы расчета финансовых коэффициентов ликвидности оборотных активов и их основное назначение

86. принципы расчета финансовых коэффициентов ликвидности оборотных активов и их основное назначение

Сравнительный анализ основан на сопоставлении абсолютных и относительных показателей первого и второго разделов актива бухгалтерского баланса с аналогичными показателями предшествующего года. Использование сравнительного анализа требует сопоставимости данных, а также соблюдения принципов оценки статей баланса, порядка содержания и форм бухгалтерской отчетности от одного отчетного года к другому.

Результаты анализа приводятся в относительных показателях, характеризующих долю какого-либо вида активов в общем итоге баланса или в группе однородных активов и его существенность. В рамках структурного анализа актива баланса также определяются абсолютные и относительные показатели изменения долей каждого актива в отчетном году. Для оценки платежеспособности предприятия используются показатели ликвидности, различающиеся по набору ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Для проведения анализа ликвидности баланса и исчисления соответствующих коэффициентов ликвидности внеоборотные и оборотные активы группируются по степени их ликвидности в порядке ее убывания. Результаты анализа считаются удовлетворительными, если сумма поступивших денежных средств превышает израсходованную.

При анализе показателей баланса организациям следует исчислять и приводить в пояснительной записке сравнительную оценку показателей ликвидности, в расчете которых в том числе участвуют статьи внеоборотных и оборотных активов. В числе таких относительных показателей различают коэффициенты текущей ликвидности, обеспеченности собственными средствами и способности восстановления платежеспособности.

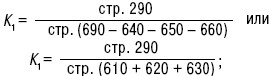

Коэффициент текущей ликвидности отражает обеспеченность организации оборотными средствами для погашения текущих краткосрочных обязательств:

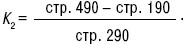

Коэффициент обеспеченности собственными средствами устанавливает обеспеченность организации собственными средствами для пополнения оборотных средств и ведения хозяйственной деятельности:

Коэффициент восстановления платежеспособности определяет возможность восстановления организацией своей платежеспособности в течение 6 месяцев:

где Т – отчетный период, в мес.

Коэффициент утраты платежеспособности отражает возможность утраты организацией своей платежеспособности в течение 3 месяцев:

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности организация может покрыть за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности:

Кал = Денежные средства и краткосрочные финансовые вложения / Краткосрочные обязательства.

Краткосрочные обязательства включают краткосрочные кредиты банков и прочие краткосрочные займы.

Обсуждение Шпаргалка по экономическому анализу

Комментарии, рецензии и отзывы