Вопрос 71 анализ уровня использования экономического потенциала и оценка бизнеса

Вопрос 71 анализ уровня использования экономического потенциала и оценка бизнеса

Уровень использования экономического потенциала характеризуется показателями экономической эффективности и критериями деловой (рыночной) активности фирмы, включающими эффективность использования капитала, устойчивость экономического роста, уровень выполнения основных плановых экономических показателей.

Для оценки деловой активности предприятия необходимо проанализировать следующие показатели.

Золотое правило экономики:

Тбп > Тр > Та > 100\%,

где Тбп, Тр, Та темпы изменения соответственно балансовой прибыли , реализации и активов .

Увеличение прибыли более высокими темпами по сравнению с ростом объемов продаж свидетельствует об относительном снижении издержек. Превышение темпов роста объема продаж над активами характеризует эффективное использование ресурсов. В целом данное соотношение показателей свидетельствует о росте экономического потенциала.

Коэффициент оборачиваемости оборотных средств и период обращения, в том числе и по отдельным их видам.

Причинами снижения коэффициента оборачиваемости являются: потеря рынков сбыта, низкая покупательская способность, высокая себестоимость продукции, низкая конкурентоспособность товаров, большие остатки материалов.

Операционный (производственный) и финансовый циклы. Операционный цикл период времени, в течение которого совершается оборот запасов и дебиторской задолженности.

Финансовый цикл = Период обращения запасов + Период обращения дебиторской задолженности Период обращения кредиторской задолженности.

Фондои материалоотдача.

Показатели производительности труда.

Показатели рентабельности.

Комплексная оценка бизнеса компании осуществляется на основе анализа динамики общей ресурсоотдачи и рентабельности использования капитала.

1. Факторная модель ресурсоотдачи:

|

ТО

ТО

материалоотдача, руб.; v

- трудоотдача, руб.; А

амортизациоотдача, руб.

По указанной факторной модели методом цепной подстановки проводится расчет количественного влияния факторов на изменение ресурсоотдачи.

В дальнейшем определяются:

а) коэффициент соотношения темпов роста производства с темпами роста ресурсов по следующей формуле:

б) относительная экономия совокупных ресурсов (затрат)

Д5 = 5„ -(5. у. —у " N

2. Факторная модель рентабельности использования капитала (Рчк ):

П 1 (V Лт ■+ М N А N) К~ F + NxA^N + E + N

или

R i-g:-x2-z3)

Хлу.Х,+Хя '

где П величина прибыли, тыс. руб.; К капитал, тыс. руб.; F-основной капитал; Е оборотный капитал; V + Н(Хі) оплатоемкость продукции, руб.; М + N(X2) материалоемкость, руб.; А + N(X3) -амортизациоемкость, руб.; F N(X4) коэффициент загрузки основного капитала; Е + N(X5) коэффициент загрузки оборотного капитала (обратный показатель коэффициента оборачиваемости).

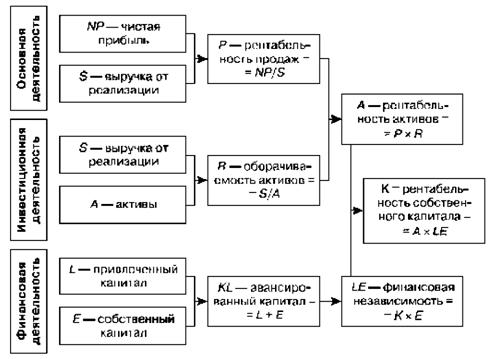

Модели «Дюпона». В 1907 г. компания «Дюпон» разработала схему факторного анализа, в которой органично увязывались показатели, характеризующие каждое направление деятельности фирмы (рис. 6).

Условия функционирования российских организаций и факторы, влияющие на финансово-экономическую устойчивость фирм, имеют ряд отличий от зарубежных компаний (рис. 7).

Рис. 6. Модель «Дюпона»

Маневренность и адаптация оргзі іизаііии к политическим, социальным, :-ш]ннмическ.им изменениям в стране

Уровень инфляции

С поставщиками

Соотношение спроса и предложения

Стратегия и тактика конкурен гов

УрйВіІНЬ

разиш ии рынка и его кої п.юиктура

Спя[їи с внешней бизнес-средой

С потребителями

С партнерами

5

Основные составляющие финансово-экономической уйтойчивойти предприятия

І

финансовое положение

Уровень Организации її рои з иоде іна

Уровень маркетинга

Уроне и і. организации и управления фирмой

1 1

Рис. 7. Основные факторы финансово-экономической устойчивой организации

Вопрос 72

Методы прогнозирования банкротства организации

В отечественной практике используются преимущественно методики, основанные на зарубежном опыте: модель Бивера, Альтмана, Коннана Гольдера, Теффлера, Лиса.

Группой ученых под руководством профессора Альтмана разработаны двухфакторная, пятифакторная и семифакторная модели. Наиболее часто применяемой является пятифакторная модель.

1. Пятифакторная модель Альтмана:

Z = 1,2Коб. + 1,4Кнп + 3,3Кр + 0,6Кп + 1,0Ком,

где Коб доля рабочего капитала в активах; Кнп нераспределенная прибыль; Кр рентабельность активов; Кп коэффициент покрытия по рыночной стоимости собственного капитала; Ком отдача всех активов.

Оборотные активы Текущие обязательства

к» = Т. "—

Сумма активов оаланса

v Стаїма нераспределенной прибыли

к= =— г- ' ■

Сумма активов оаланса

Прибыль до налогообложения

кр = ~ ё ■

Рыночная стоимость акционерного капитала Сумма активов баланса

Выручка от продаж

= ~ ё 1

Сумма активов оаланса

В рассматриваемой модели первый фактор (Коб) представляет собой долю покрытия активов собственным оборотным капиталом; второй и четвертый отражают структуру капитала; третий рентабельность активов и пятый оборот капитала. В зависимости от значения Z прогнозируется вероятность банкротства:

до 1,8 очень высокая;

от 1,81 до 2,7 высокая;

Сумма активов оаланса

• более 3 очень низкая.

Точность прогноза по данной модели в течении одного года составляет 95 \%, двух лет до 83 \%.

В 1997 г. Теффлер предложил следующую формулу: Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4,

где Х1 отношение суммы прибыли от продажи к краткосрочным обязательствам; Х2 отношение суммы оборотных активов к сумме обязательств; Х3 отношение суммы краткосрочных обязательств к сумме активов; X4 коэффициент оборачиваемости активов.

Если величина Z меньше 0,3, то банкротство более чем вероятно.

Модель Коннана Гольдера:

Кв = -0,16Х1 0,22Х2 + 0,87Х3 + 0,10Х4 0,24Х5,

Расчетные значения индекса Кв показывают вероятность банкротства организации:

| Индекс KG | \.i2W | 0,0i IX | 0.107 | -0,1154 | |

| Вероятность банкротства, \% | so | 70 | 50 | 30 | 10 |

4. Сущность методики Уильяма Бивера заключается в расчете пяти основных показателей, в соответствии со значениями которых организация

где X1 доля быстрореализуемых ликвидных средств в активах; Х2 доля устойчивых источников финансирования в пассивах; Х3 отношение финансовых расходов к выручке от продажи; X4 доля расходов на персонал в валовой прибыли; Х5 соотношение накопленной прибыли и заемного капитала.

может быть отнесена к одной из трех групп по финансовому положению (см. табл. 3).

может быть отнесена к одной из трех групп по финансовому положению (см. табл. 3).

Помимо формальных признаков, позволяющих причислить предприятие к финансово несостоятельным, существуют различные неформальные критерии, дающие возможность прогнозировать вероятность потенциального банкротства организации. К их числу относятся:

1 Расчет показателей адаптирован применительно к российской отчетности Л. В. Донцовой и Н. А. Никифоровой.

• неудовлетворительная структура имущества предприятия, в первую очередь текущих активов. Тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской задолженности, запасов товарно-материальных ценностей с длительным периодом оборота) может сделать такое предприятие неспособным отвечать по своим обязательствам;

замедление оборачиваемости средств предприятия (чрезмерное накапливание запасов, ухудшение состояния расчетов с покупателями);

сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов;

наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия;

значительные суммы дебиторской задолженности, относимые на убытки;

тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов;

снижение значений коэффициентов ликвидности;

нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств;

• убытки, отражаемые в балансе, и др. Основные причины банкротства:

Объективные причины: несовершенство финансовой, денежной, кредитной, налоговой систем; высокий уровень инфляции; диспаритет цен.

Субъективные причины: снижение объема продаж и производства, низкая рентабельность; взаимные неплатежи; неумение руководителей проявлять предприимчивость, выбирать эффективную финансовую, ценовую и инвестиционную политику.

Обсуждение Экономический анализ

Комментарии, рецензии и отзывы