1.1 определение ключевых понятий

1.1 определение ключевых понятий

Финансовый менеджмент процесс управления денежным оборотом, формированием и использованием денежных ресурсов предприятия. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Крупные сферы функционирования финансов:

финансы государственные;

финансы отраслевые;

кредит и денежное обращение;

страхование;

рынок ценных бумаг.

Финансы это система денежных отношений, выражающихся в образовании доходов (денежных фондов, ресурсов), осуществлении расходов (распределении и перераспределении фондов, ресурсов), контроле эффективности данных процессов.

Финансовые ресурсы (шире денежных фондов) целенаправленная совокупность денежных средств, способных к высвобождению (мобилизации) или дополнительной загрузке в оборот (иммобилизации).

Финансовый менеджмент механизм управления финансами или финансовый механизм, как активная составная часть хозяйственного механизма.

Финансовый механизм комплекс финансовых форм и методов управления процессом социально-экономического развития общества.

1 Государственное нормативно-правовое регулирование деятельности предприятия

2 Рыночный механизм регулирования финансовой деятельности предприятия

Рис. 1 Характеристика основных элементов

механизма

финансового менеджмента

В финансовом смысле эффективность

предполагает безубыточность,

прибыльность, рентабельность, а точнее

не снижающуюся, растущую

рентабельность.

Известно, что сущность той или иной категории отражается в ее функциях.

Финансы имеют две функции -распределительную и контрольную.

По другим источникам финансы

имеют три функции образование

доходов (накопление капитала),

осуществление расходов распределительная и контроль эффективности.

Первая функция проявляется в работе

финансового менеджера через

своевременную и полную концентрацию финансовых ресурсов в фондах денежных средств; стимулирование денежных доходов и накоплений с помощью финансовых стимулов и рычагов; проценты за кредит; ставки налогов, налоговые льготы, штрафные санкции.

Вторая функция распределительная распределение денежных средств по фондам, формируемым на предприятии. Третья функция контрольная проявляется через:

Анализ финансовых показателей.

Меры финансового воздействия управляющие решения финансового менеджера.

Финансовые показатели это итоговые, результирующие хозяйственную деятельность показатели. Их можно оценить по пяти оперативным показателям (финансовый светофор):

наличие денег на расчетном счете;

просроченная задолженность контрагентам-поставщикам и подрядчикам;

просроченная задолженность банку или другим кредиторам;

задолженность бюджету чрезвычайная ситуация;

анализ общих финансовых и технико-экономических показателей.

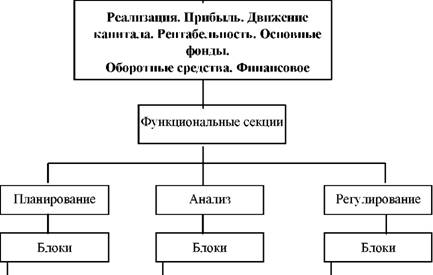

Рабочим инструментарием финансового менеджера и финансового менеджмента является анализ, планирование (прогнозирование), принятие управленческих решений.

Функциональная модель системы управления финансами показывает, что функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением, регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах.

Блоки информации охватывают сбор, учет и обобщение финансовой информации, а блоки планирования неизменно составляют заключительный раздел любого бизнес-плана.

Необходимо выделить три основных аспекта управления финансами, определяющие предпосылки задачи и принципы финансового менеджмента (рис. 2):

1 Организационный аспект или создание финансово-правовых условий для финансового менеджмента.

Комплексы задач

Рис. 2 Функциональная модель системы управления финансами

Выбор конечных финансовых показателей прибыли и рентабельности в качестве критерия управленческих решений.

Перманентный (непрерывный) контроль эффективности любой положительной деятельности, в частности через баланс доходов и расходов.

Объектами управления финансового менеджмента являются финансовые показатели: доходы и расходы, а также процессы их осуществления и показатели оценки эффективности финансово-хозяйственной деятельности предприятия.

Денежные отношения, составляющие систему финансовых отношений между:

предприятиями и занятыми на них работниками;

подразделениями внутри отрасли и предприятия;

поставщиками и плательщиками;

предприятиями и государством федеральным, региональным, местными бюджетами и внебюджетными фондами;

предприятиями и кредитной системой;

предприятием и биржами, страховыми организациями, имущественными фондами и звеньями финансово-кредитной системы;

7) населением и государством, общественными организациями и институтами финансовой инфраструктуры.

Эффективность финансовой деятельности отражается результирующими финансовыми показателями.

Наиболее общим и существенным компонентом эффективности является рентабельность.

Общую оценку эффективности деятельности за отчетный период дает экономическая рентабельность

Яэ = Пб • 100 \% / А.

Оценка эффективности вложений основного и оборотного капитала в среднегодовом исчислении рентабельность производства

Яп = Пб • 100 \% / (ОФ + ОС). Оценка эффективности текущих затрат рентабельность продукции.

Япр = П • 100 \% / Сст.

Оценка эффективности затрат труда, НЧП по рентабельности трудовых затрат

Ятз = П • 100 \% / ФОТ.

Оценка рентабельности капиталловложений

Як = Пб • 100 \% / К или Як = прирост П • 100 \% / прирост К.

Оценка эффективности вновь созданной стоимости в глобальном и локальном масштабах народнохозяйственная рентабельность

Лнх = НД или ВД / ОФ + ОС. Оценочные расчеты эффективности соответствующих вложений модификации и частные показатели

З = Сст / ТП,

где А активы по бухгалтерскому балансу; Пб балансовая прибыль; П прибыль от реализации продукции; З затраты на рубль товарной продукции; НД национальный доход; ВД валовой доход; Сст себестоимость; ОФ основные фонды; ОС оборотные средства; К капитальные вложения; ТП объем товарной продукции, шт.

В условиях инфляции прибыль и другие показатели корректируются, что будет рассмотрено позже.

Экономическая рентабельность может быть представлена как произведение двух других показателей

Яэ = (П • 100 \% / РТ ) (РТ / А),

где П • 100 \% / РТ модификация рентабельности продукции Япр или коммерческая маржа (КМ); РТ товарооборот по реализованной продукции (целесообразно оценивать по себестоимости); РТ / А коэффициент оборачиваемости активов, который может исчисляться и к отдельным элементам активов по бухгалтерскому балансу.

Решение любой задачи финансового менеджмента требует как минимум четырех видов обеспечения: экономического, математического, технического и информационного.

Классификация видов информации для финансового менеджмента:

Нормативная и инструктивная:

республиканская;

местная;

ведомственно-отраслевая;

внутренняя для данного предприятия.

Планово-прогнозная:

общегосударственная от федерального до регионально-отрас-левого уровня и о конъюнктуре финансовых рынков;

инвестиционная;

информация для составления заключительного раздела бизнес-плана.

3 Отчетная: бухгалтерская, статистическая и оперативно-диспет-черская.

4 Справочно-аналитическая: накопительные сборники, таблицы, нор-мативы, графы, бизнес-справки и т.д.

Обсуждение Управление финансами

Комментарии, рецензии и отзывы