3.3. ежедневное управление кассовыми балансами

3.3. ежедневное управление кассовыми балансами

Часто для менеджмента представляет интерес не столько состояние кассового баланса на какую-либо дату, сколько его изменение на протяжении определенного периода. Для ежедневного управления кассовым балансом менеджер может использовать две модели: это модель Миллера — Орра и модель Стоуна. Модель Стоуна. На практике финансовые менеджеры пытаются подсчитать не только сегодняшнюю кассовую позицию, но и ее значение на несколько дней вперед. Подобное даже очень простое прогнозирование позволяет избежать или по крайней мере минимизировать ненужные трансакции.

Модель Миллера — Орра автоматически и немедленно возвращает кассовый баланс к целевому уровню R всегда, когда контрольный предел пройден. Если прогнозы движения денежных средств, пусть грубые, известны, подобная система в целом не является оптимальной. Например, представим фирму, у которой значение R равно 40 млн руб. и контрольные пределы соответственно — 120 и 0 млн руб. Если текущий баланс равен млн руб., то по модели Миллера — Орра потребуется немедленно купить рыночных ценных бумаг на сумму млн руб., чтобы восстановить баланс в 40 млн руб. Если в течение двух ближайших дней ожидаются дополнительные притоки средств в размере 10 млн и 20 млн руб. соответственно, то финансовый менеджер может счесть необходимым купить ценных бумаг на 140 млн руб., чтобы целевой баланс восстановился через два дня, а не немедленно. В другой ситуации, если в течение двух ближайших дней ожидается отток, соответственно, 10 млн и 30 млн руб., финансовый менеджер может предпочесть вообще ничего не покупать (в зависимости от ставки процента по однодневным кредитам), так как кассовый баланс автоматически восстановится на уровне ниже верхнего предела в течение двух дней.

Модель Стоуна как раз воспроизводит этот подход. Она использует две границы контрольных пределов и не зависит от стохастических вычислений, чтобы установить пределы, как это имеет место в модели Миллера — Орра. На рисунке 3.2 изображена структура модели Стоуна. Целевой уровень кассового баланса обозначен ТВ. Внешние границы контрольных пределов, обозначенные Uи L, являются соответственно верхним и нижним контрольным пределом для инициирования решения о трансакции. Внутренние пределы обозначены как

U а и L + а соответственно. Эти внутренние пределы определяют, будет ли трансакция реально осуществлена.

Зона действия

U-a ■ ТВ

L + а

Зона действия

Рис. 3.2. Модель Стоуна Дни

Финансовый менеджер не предпринимает никаких действий до

тех пор, пока фактический текущий баланс не окажется вне внешних

контрольных пределов (т.е. в зонах действия). Когда либо U, либо L

превзойдено, тогда прогноз движения денежных средств на ближайшие (число дней может быть произвольным) используется для

определения, будет ли сделана трансакция с рыночными ценными бумагами. Последняя осуществляется лишь в том случае, если ожидаемый кассовый баланс в течение N дней превзойдет внутренние контрольные пределы, U —а или I + а соответственно. Если трансакция

сделана, то объем ее должен быть таким, чтобы ожидаемый баланс в течение ближайших Nдней достиг бы целевого уровня, т.е. ТВ. Данная

процедура будет проиллюстрирована ниже.

И число дней, используемых в прогнозе, и значения контрольных

пределов являются параметрами, устанавливает сам менеджер.

Типичные значения Жлежат в интервале от 3 до 12 дней. Пределы могут быть установлены либо исходя из опыта, либо рассчитаны с использованием классической статистической техники, а именно X +/Za. То есть верхний и нижний пределы равны Z стандартных отклонений (о) от среднего (X). Значение Z определяет вероятность попадания прогнозных значений денежных средств внутри пределов, предполагая, что колебания кассового остатка распределены по нормальному закону.

Напомним, что согласно нормальному распределению, вероятность попадания слева и справа от среднего значения в зависимости от числа (Z) стандартных отклонений от среднего определяется следующим образом (табл. 3.7).

Модель Миллера — Орра может быть использована для определения пределов. Например, L может быть принято в качестве 0, a U принято в значении h. Важное условие состоит в том, что значения контрольных пределов и длина периода прогноза не должнырассматриваться как фиксированные параметры. Целевой уровень кассового баланса может представлять собой скорректированную величину, основанную на прошлый: значениях. Если балансы слишком малы или слишком велики для какой-то части периода, то финансовый менеджер может скорректировать пределы таким образом, чтобы кассовый баланс изменился в соответствии с ожидаемым (средним) за месяц.

Модель Миллера — Орра может быть использована для определения пределов. Например, L может быть принято в качестве 0, a U принято в значении h. Важное условие состоит в том, что значения контрольных пределов и длина периода прогноза не должнырассматриваться как фиксированные параметры. Целевой уровень кассового баланса может представлять собой скорректированную величину, основанную на прошлый: значениях. Если балансы слишком малы или слишком велики для какой-то части периода, то финансовый менеджер может скорректировать пределы таким образом, чтобы кассовый баланс изменился в соответствии с ожидаемым (средним) за месяц.

Преимуществом модели Стоуна служит также и то, что ее параметры не являются фиксированными величинами. Эта модель учитывает сезонные колебания, так как, делая прогноз, финансовый менеджер учитывает сезон продаж.

Предположим, что 300 000 руб. и 900 000 руб. являются нижним (I) и верхним (U) контрольными пределами соответственно. Внутренние контрольные пределы установлены экспертно в размере ±90 000 руб. от внешних контрольных пределов. Менеджмент установил целевой баланс в размере 600 000 руб., который является балансом первого рабочего дня марта. В таблице 3.8 описаны денежные потоки и действия менеджмента, основанные на четырехдневном плавающем прогнозе.

Таблица 3.8

Таблица 3.8

|

| Начальный баланс | Денежный поток | Скорректированный баланс | Рыночные бумаги | Окончательный баланс | Четырехдневный прогноз |

| 4 | 600 000 | 38 848 | 638 848 | 0 | 638 848 | |

| 5 | 638 848 | -160 000 | 478 848 | 0 | 478 848 | 121 152 |

| 6 | 478 848 | 232 992 | 711 840 | 0 | 711 840 | |

| 7 | 711 840 | 205 760 | 917 600 | -317 600 | 600 000 |

День

ДеньСредняя величина на конец дня: кассовый баланс 549 905 руб., рыночные ценные бумаги -88 474 руб.

Решение купить или продать ценные бумаги основано на следующем правиле: как только внешний предел пройден, прогнозируемый на четыре последующих дня денежный поток суммируется для того, чтобы видеть, будет ли кассовый баланс в пределах внутренних контрольных границ к четвертому дню. Если да, то никаких действий не предпринимается. Если нет, тогда наличность превращается в ценные бумаги, если пройден верхний предел, и, наоборот, бумаги продаются, если пройден нижний предел. В таблице 3.8 фактически было сделано восемь трансакций. Таким образом, в восьми случаях прогнозные кассовые балансы на четыре ближайших дня должны были привести систему назад в контрольное состояние.

Управление кассовыми операциями при отсутствии прогноза, руб.

В таблице 3.9 описывается ситуация, когда проводится политика без использования прогноза. Рыночные бумаги покупаются (продаются) сразу, как только верхний (нижний) предел пройден. Купленные и проданные количества восстанавливают кассовый баланс к целевому уровню 600 000 руб.

В таблице 3.9 описывается ситуация, когда проводится политика без использования прогноза. Рыночные бумаги покупаются (продаются) сразу, как только верхний (нижний) предел пройден. Купленные и проданные количества восстанавливают кассовый баланс к целевому уровню 600 000 руб.

Примечание: знак «минус» означает покупку ценных бумаг, а их продажа представлена положительным числом.

Средняя величина на конец дня: кассовый баланс • 626 074 руб., рыночные ценные бумаги = -99 901 руб.

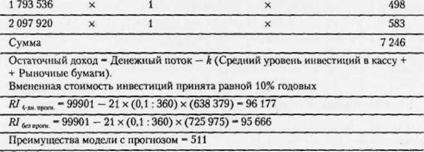

Сравнение модели с четырехдневным прогнозом и модели без прогноза выявляет два факта: вторая модель приводит к большим инвестициям в рыночные бумаги и имеет больший средний баланс, инвестированный в кассовый остаток.

Модель остаточного дохода может быть использована для оценки каждого подхода. В таблице 3.10 просуммированы данные и показано, что подход, основанный на прогнозе, имеет явные преимущества.

Различные примеры приводят к сходным результатам. Способность прогнозировать денежные потоки на несколько дней вперед с достаточной степенью точности в целом приводит к меньшим инвестициям в кассовые остатки и большему остаточному доходу.

Таблица 3.10

Таблица 3.10

Инвестиции

Дни инвестированные

Дневная

ставка процента (доходность ценных бумаг

принята равной 10\% годовых)

Процентный доход

Результаты, представленные в табл. имеют тем большее значение, чем больше размеры бюджетаденежньгх средств. Например, если бы все цифры измерялись в миллионах рублей, то преимущество метода, использующего прогнозирование, составит млн руб. в месяц или 6132 млн руб. в год. Таким образом, если менеджмент может продуктивно инвестировать значительные объемы ресурсов в управление кассовыми остатками, то это может выразиться в существенном росте прибыли, денежных потоков, благосостояния акционеров.

Если у компании нет запаса рыночных ценных бумаг, то вместо их продажи для поддержания баланса денежных средств ей следует прибегнуть к кредиту у кредитных организаций. Вопросы, связанные с кредитованием, рассматриваются в следующих темах. Здесь же отметим только важность соответствия сроков погашения краткосрочного кредита и ожидаемых поступлений денежных средств. Если такое совпадение есть, то краткосрочная финансовая политика считается умеренной. Если сроки ожидаемых притоков денег превышают сроки погашения кредита, то такая политика называется агрессивной. Противоположное соотношение сроков поступлений и возврата кредитов характеризует консервативную политику.

Изложение этих типов финансовой политики хорошо представлено в известных учебниках по финансовому менеджменту и корпоративным финансам, и мы не будем здесь повторяться, а лишь отошлем читателя к приведенному в данной теме списку рекомендуемой литературы для более подробного ознакомления с этими понятиями.

3.4. Индексы ликвидности

Средневзвешенный индекс ликвидности. Одним из вариантов индекса ликвидности является индекс, который показывает количество дней, в которые ликвидные активы не превращаются в денежные средства. Чем меньше это количество дней, тем лучше ликвидность компании. Приведем численный пример.

| Статья | Денежных единиц | Число дней | Всего |

| Касса | 10 000 | 0 | 0 |

| Материальные запасы | 150000 | 60 | 9 000 000 |

| Дебиторская задолженность | 100 000 | 30 | 3 000 000 |

| Сумма | 260000 | 12 000 000 | |

| Индекс | 12 000 000 : 260 000 | -46,2 |

Относительный индекс ликвидности (Ж/), Относительный индекс ликвидности измеряет степень, до которой колебания в чистых денежных потоках в течение периода времени покрыты наличностью, неиспользованными кредитными линиями и операционными денежными потоками1.

Индекс основан на строгих математических предпосылках о вероятности банкротства компании. Он определяется следующим уравнением:

RLI-(Первоначальные ликвидные резервы + + Совокупные прогнозируемые чистые операционные денежные потоки в течение анализируемого периода) : : Коэффициент колеблемости денежных потоков, пропор1диональный стандартному отклонению чистых денежных потоков в течение анализируемого периода,

или

Ш~(1а + 11Т).(с(Т)Ч), (3.4)

г д тдлина анализируемого периода в месяцах; Lq — первоначальные ликвидные резервы;

fT — совокупные прогнозируемые чистые операционные денежные потоки в течение анализируемого периода; о(Т)1Л — коэффициент колеблемости денежных потоков.

1 Emery G.W. The measurementofliquidity //J. of Accounting Research, 1982. Autumn. P. 290-303.

Суть индекса состоит в измерении соотношения источников денежных потоков к потенциальным денежным платежам. Низкое значение RLI сигнализирует о росте вероятности банкротства. В таблице показан расчет индекса с использованием данных по компании С1.

Таблица 3.11 Расчет относительного индекса ликвидности, руб.

| Первоначальные ликвидные резервы | Величина |

| Касса и ценные бумаги | 20 000 |

| Кредитная линия (предполагаемая) | 90 000 |

| Итого (1й) | 110 000 |

| Чистый денежный поток от операций (см. табл. 3.6) | |

| Январь | 230 000 |

| Февраль | 168 000 |

| Март | -152 000 |

| Апрель | -127 000 |

| Май | -127 000 |

| Июнь | 117 000 |

| Итого | 109 000 |

| Стандартное отклонение (сг(Т)) | 172 160 |

| Ш(110 000 109 000) : ((172 160) х (6)'-*) 0,014 | |

Вероятность банкротства может быть рассчитана при трактовке индекса в качестве числа стандартных отклонений, при которых кассовый остаток может стать меньше нуля. Предполагается, что денежные потоки колеблются согласно законам нормального распределения. Согласно табличным значениям, измеряющим площадь под кривой нормального распределения, стандартных отклонений (от математического ожидания) свидетельствуют об очень высокой вероятности возникновения отрицательного кассового остатка. Низкие первоначальные резервы, малые чистые денежные потоки, высокая вариабельность чистых денежных потоков ведут к низкому значению RLI. Однонаправленное действие всех этих факторов может привести фирму к банкротству. Для расчета соотношения аналитик может взять данные из финансовых отчетов.

Индексы ликвидности — не единственный инструмент прогнозирования вероятности банкротства компании. Для более точного прогноза вероятности банкротства применяются гораздо более сложные модели с использованием таких тонких методов эконометрики, как

целочисленные методы. Основополагающая работа в этой области принадлежит профессору университета Нью-Йорка Э. Альтману и его кол-легам1. Впоследствии было создано несколько десятков таких моделей. Все они основаны на том, что с помощью упомянутых выше методов эконометрики изучается влияние различных факторов (таких, как прибыльность, оборачиваемость активов, задолженности и др.) на вероятность банкротства. Основной вопрос, на который стремится получить ответ аналитик, — превышает вероятность банкротства величину 0,5 или нет. Такие модели применяются, в частности, банками при решении о выдаче кредита. Если модель показывает, что вероятность банкротства выше 0,5, то кредитная заявка обычно отклоняется. Если модель используется самим менеджментом компании, то такой результат модели говорит о необходимости серьезной корректировки политики компании.

Подобные модели получили название скорринговых и сегодня применяются уже и в России нашими лучшими банками и компаниями. Их использование достаточно дорого, так как требуется сбор большого количества информации и привлечение высококвалифицированных специалистов; высок также риск неудачи в оценке модели. Большинство таких моделей составляет коммерческую тайну компаний, которые их разрабатывают, и потому недоступны для других пользователей. Соответственно, нередко имеет место дублирование усилий при построении таких моделей1.

Контрольные вопросы

Мотивы хранения наличности индивидуумом и фирмой. Модели оптимального кассового остатка и их роль в краткосрочном финансовом анализе.

Модель Баумоля: предпосылки, принципы построения, возможности практического применения.

Модель Миллера — Орра: предпосылки, принципы построения, возможности практического применения.

Модель Стоуна: предпосылки, принципы построения, возможности практического применения.

Кассовый бюджет и принципы его построения.

Зачем необходим ежедневный кассовый бюджет и каковы особенности его построения?

1 Altman E.I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy//Journal of Finance. 1968. September. P. 589—609.

2SinkeyJ.F. Jr. Commercial bank irnancial management. 4th ed. NY.: MacMillan, 1992. P. 568-576,618-621.

7. С. А. Мицек

97

Методы и модели ежедневного управления кассовыми балансами.

Индексы потока ликвидности, их виды и практическое применение.

Рекомендуемая литература

Бреши Р. Принципы корпоративных финансов. М.: Олимп-Бизнес, 1997. Гл. 31.

БригхемЮ. Финансовый менеджмент : Полный курс. СПб.: Экономическая школа, 1998. Гл. 21.

Ъ.Дорнбуш Р. Макроэкономика. М.: ИНФРА-М, 1997. Гл. 10.

Ли Ч.Ф. Финансы корпораций: теория, методы и практика. М. : ИНФРА-М, 2000. Гл. 20.

Росс С. Основы корпоративных финансов. М. : Лаборатория базовых знаний, 2000. Гл. 18.

Сакс ДжД. Макроэкономика. Глобальный подход. М. : Дело, 1999. С.266-272.

Хиксом Дж.Р. Стоимость и капитал. М.: Прогресс, 1988. Гл. 18.

GallingerG.W. Liquidity analysis and management. 2nd ed. Addison-Wesley, 1991. Гл. 8.

Обсуждение Краткосрочная финансовая политика на предприятии

Комментарии, рецензии и отзывы