5.2. структура капитала при совершенном рынке капитала

5.2. структура капитала при совершенном рынке капитала

Сейчас мы обратимся к вопросу о том, может ли существовать оптимальная структура капитала. Для этого мы сначала исследуем «традиционный тезис». Что он означает и как он может быть аналитически уточнен, является темой нашей первой задачи. После этого мы подробно займемся допущениями и следствиями из теоремы Модильяни—Миллера, причем в качестве основ аргументации будут использованы как теория арбитража, так и САРМ. При этом вновь окажется, что в условиях совершенно функционирующего рынка капитала, где отсутствуют возможности арбитража, не существует оптимума структуры капитала.

5.2.1. Традиционный тезис

Проанализируйте традиционный тезис и выведите условия для оптимальной структуры капитала. Выясните при этом разницу между традиционной моделью и моделью Модильяни—Миллера.

Согласно традиционному тезису средневзвешенная стоимость капитала и доходность собственного капитала функционально зависят от структуры капитала. Если мы обозначим средневзвешенную стоимость капитала к, требование к доходности собственников паев (кредиторов) А,-£ (ко), рыночную стоимость собственного капитала (заемного капитала) Ео (Dq), уровень финансового левериджа Q = Do/Eq и, наконец, общую стоимость предприятия V0, то тогда это в формализованном виде означает

k(Q) = kE(Q) г Е" +kD(Q) D°

Eo + Dq Eo + D0Данное уравнение можно преобразовать к следующему виду:

MQ) = HQ) + ^k(Q) kD(Q)j Q. (5.1)

Дифференцирование (5.1) по уровню финансового левериджа первоначально дает

DQ dQ+{ dQ4 dQ4

и после преобразований

дкЕ Okf D0 dkD

Если данную формулу выразить через дк/OQ, то это при Eq + Д> = Vo приведет к

дк Е0 (дкЕ дк0

aV = Vo{-dQ+l)QQ~{k-kD))(5-2)

Для интерпретации уравнения (5.2) мы подразделим интервал от 0 до оо уровня финансового левериджа Q на два субинтервала. Пусть первый проходит от 0 до Qmax и охватывает область низкого и среднего уровня финансового левериджа. Здесь вероятность неоплаты долга по предположению составляет ноль, так что лица, предоставляющие заемный капитал, не реагируют на уровень финансового левериджа. Верно

dQ

Второй интервал пусть ограничивается Qinax < Q < оо. При уровнях финансового левериджа в этой области требования лиц, предоставляющих заемный капитал, весьма рискованны. Кредиторы хотят вознаграждения за этот риск и поэтому повысят требования по процентам

Интервал 1. Здесь верна упрощенная версия уравнения (5.2)

(5.3)

Выражение в скобках в правой части отрицательно до тех пор, пока предельные требования к доходности собственников паев низки, а разность между средневзвешенной стоимостью капитала и процентами по заемному капиталу высока. Эта структура приводит к убывающей средневзвешенной стоимости капитала и согласно традиционному тезису поддерживается в области «умеренного» уровня финансового левериджа. Мы должны еще более тщательно проанализировать убывающую средневзвешенную стоимость капитала. Причем норма снижения падает. Чем это обосновано? Это связано с двумя противоположными эффектами, которые нам удастся выделить, если мы рассмотрим внимательнее выражение в скобках в уравнении (5.3). Первый член выражает изменение требования к доходности собственников паев. Мы можем считать правдоподобным, что собственники вначале, еще при низком уровне финансового левериджа, почти не повысят свои требования к доходности или повысят их незначительно. дкц/dQ в этой ситуации положительно, но близко к нулю. Разница между средневзвешенной стоимостью капитала и требованиями по процентам кредиторов, наоборот, относительна велика. Таким образом, выражение в скобках в целом отрицательно. Решающую роль играет способ, посредством которого собственники паев станут повышать свои требования к доходности, если уровень финансового левериджа все дальше будет расти. По традиционным соображениям акционеры будут постепенно повышать свои требования к доходности все сильнее, т. е. dk^/dQ будет становиться все больше! При этом до тех пор, пока мы находимся в области убывающей средневзвешенной стоимости капитала, разница (к — ко) снижается. Таким образом, отрицательное выражение dk/dQ постепенно приближается к нулю. Когда оно наконец достигнет этого значения, предельная доходность, получаемая акционерами, в точности совпадет с разницей между средневзвешенной стоимостью капитала и процентами по заемному капиталу

Формула (5.4) определяет оптимальную структуру капитала в смысле традиционного тезиса. Новый прирост к сейчас связан с высоким предельным требованием к доходности собственников паев совместно с относительно небольшой разницей между к и коЭта разность возникает в области среднего уровня финансового левериджа. Рост сначала происходит медленно, так как разница между процентами за кредит и к опять возрастает.

Интервал 2. Теперь и лица, предоставляющие заемный капитал, реагируют на рост задолженности, так что

Растущие требования на проценты dkp/dQ > 0 влияют на выражение в скобках двояко. С одной стороны, к предельной доходности акционеров добавляется дополнительный положительный фактор, а с другой — рост процента сужает разницу между средневзвешенной стоимостью капитала и коТемпы роста к повышаются. Значит, в целом возникает изображенный на рис. 5.1 U-образный график средневзвешенной стоимости капитала.

кЕ,ко,к

0.

(5.5)

|

дк dQ

= к — кг

Для области низкой задолженности, в которой кредиторы еще не станут повышать свои требования на проценты, должно быть верным

дкЕ dQ

в чем мы можем убедиться через подстановку (5.5) в (5.3). Собственники паев с постоянным темпом приспосабливают свои требования по доходности к растущей задолженности. По аналогии с традиционным тезисом и в рамках тезиса Модильяни—Миллера предполагается, что кредиторы при высоком уровне финансового левериджа реагируют с повышенными требованиями на проценты. Требование к доходности акционеров

дкЕ . . dkD

при высоком уровне финансового левериджа из-за частичного переноса риска на лица, предоставляющие заемный капитал, растет уже не постоянно, а лишь с убывающим темпом.

5.2.2. Теорема Модильяни—Миллера

Модильяни и Миллер предложили три тезиса, касающихся структуры капитала.

На каких допущениях основаны эти теоремы?

Как формулируются эти теоремы и как их можно доказать?

*

*

Теорема Модильяни—Миллера, в сущности, основана на восьми допущениях.

а) Не существуют трансакционных и информационных издержек.

Все финансовые титулы бесконечно делимы.

б) Не существует налога, различающегося в зависимости от форм финансирования.

в) Не существует ограничений рынка капитала.

г) Все участники рынка имеют однородные ожидания.

д) Политика предприятий задана.

е) Все участники рынка не расположены к риску,

ж) Кредиты являются безрисковыми.

з) Не существует возможности арбитража.

Эти три тезиса формулируются следующим образом:

Тезис 1. Решения менеджеров о структуре капитала не изменяют совокупную стоимость предприятия. Совокупная стоимость для всех, кто предлагает капитал (для собственников паев и кредиторов), формируется из стоимости предприятий для собственников (стоимость собственного капитала) и стоимости предприятия для кредиторов (стоимость заемного капитала). Теорема гласит, что совокупная стоимость предприятия не зависит от избранного соотношения между собственным и заемным капиталом.

Тезис 2. Ожидаемая доходность собственного капитала предприятия-должника является линейной функцией уровня финансового левериджа, причем верно

Тезис 3. Менеджеры максимизируют благосостояние всех лиц, предлагающих капитал, если они принимают решение об инвестициях с помощью чистой сегодняшней стоимости и используют ставку процента к в качестве расчетной ставки процента.

Центральное значение имеет тезис 1, потому что тезисы 2 и 3 являются ничем иным, как логичными выводами из тезиса 1. Поэтому сначала мы сконцентрируем внимание на этом тезисе. Ее можно доказать с помощью аргумента об арбитраже. При этом решающую роль играют вышеназванные допущения г, д и з.

Мы рассмотрим два предприятия, которые абсолютно идентичны, если не учитывать их структуру капитала. Первое предприятие не имеет долгов, а значит, имеет лишь собственный капитал, в то время как второе предприятие имеет долги, значит, владеет как собственным, так и заемным капиталом. В следующих формулах индекс U означает «без долгов», а индекс L — «с долгами». Долю участия мы обозначим а. Валовые инвестиционные доходы предприятия отражены в символе ЩХ]. В остальном мы будем пользоваться уже знакомыми нам символами. Мы исходим из того, что предприятия получают валовые инвестиционные доходы постоянно в течение длительного времени (выводы, однако, могут быть верными и без этого допущения). Применительно к долгам предполагается, что речь идет о вечном кредите, который обязывает получателя кредита осуществлять платежи кредитору в сумме AdDo-Простая идея доказательства связана с попыткой показать, что позицию собственника пая, который владеет акциями не имеющего долгов предприятия, можно принять двумя способами. Или он покупает акции не имеющего долгов предприятия, или он приобретает акции предприятия, имеющего долги, и предоставляет дополнительно кредит как частное лицо. В обратном случае он может «дублировать» и позицию акционера предприятия, имеющего долги. Вместо того чтобы приобретать акции предприятия, имеющего долги, он покупает доли в предприятии, не имеющем долгов, и одновременно берет кредит как частное лицо.

Позиция U-акционера

Мы называем [/-акционером владельца паев предприятия, который участвует с долей а в не имеющем долгов предприятии. Благодаря этому участию он приобрел требования на текущие доходы в объеме аЕ[Х] и заплатил за это цену aEtf. Кроме того, так как не имеющее долгов предприятие по определению не получало кредит, верно Е[{ = aV^'.

Инвестор получает в точности тот же доход, если он приобретает долю а акций имеющего долги предприятия (цена покупки аЕ'{ = = <x{Vq — А))) и, кроме того, покупает долю о заемного капитала имеющей долги фирмы (цена покупки ctDa). Совокупная цена покупки за оЕ[Л'] в этом случае составляет aV0L.

Если Vq > V0L, то не будет инвесторов, которые захотят держать акции не имеющего долгов предприятия. Ведь каждый инвестор может приобрести те же самые требования дешевле, если он купит как акции, так и облигации предприятия, имеющего долги. • Позиция L-акционера Тот, кто покупает долю а имеющей долги фирмы, заплатит за это цену o.Eq — a(V0L — D0) и приобретет требования на доходы в объеме а(Е[Х] — крО0). Инвестор может получить то же требование, если он купит акции не имеющего долгов предприятия и одновременно подходящим образом берет деньги в долг как частное лицо. Тот, кто покупает акции не имеющего долгов предприятия, платит цену пЕ^ и приобретает требования на платежи величиной в аЕ[Х]. Если он в этом случае получит, кроме того, и частный кредит величиной в a Do, то он будет обязан осуществить текущие платежи величиной в akoDoСальдо требований после этих сделок составит а(Е[Х] — k^Do), за что инвестор должен заплатить цену величиной в a{V^ — D{)).

До тех пор пока V0L > VQU, акционеры имеющего долги предприятия будут продавать свои доли и за это покупать доли не имеющего долгов предприятия при одновременном образовании (частной) задолженности.

Таким образом, они будут извлекать арбитражную прибыль

величиной a(V0L — V0U). Так как возможность извлечения арбитражной прибыли, по допущению, исключена, должно быть всегда верным

V0U = Vf.

Для доказательства тезиса 2 доходность собственного капитала определяется как соотношение чистых возвратных потоков для собственников паев и стоимости собственного капитала, а значит, как

Е[Л'] крD0

кЕ = р

Из-за тезиса 1 должно быть всегда верным

Если выразить данную формулу через Е[Х], то это приведет к

E[X} = k-{Eo + D0).

Если мы сейчас подставим уравнение, определяющее кЕ, тогда будет иметь место = kE0 + (kkD)D0 =

-*♦(*-*„)*

Тезис 3 констатирует, что принятие решений об инвестициях в интересах всех финансистов может произойти с помощью метода чистой сегодняшней стоимости, причем необходимо использовать как расчетную ставку процента к.

Если мы исходим из инвестиции, которая требует расходов величиной в / и обещает текущие доходы величиной в ДЕ[Л'], то условие для принятия решения в пользу проекта выглядит следующим образом:

дщ >7

к

Сейчас можно различать два разных случая. Инвестиция финансируется или собственными, или заемными средствами. Применительно к финансированию собственными средствами благосостояние кредиторов вообще не изменяется. Собственники паев выплачивают / и приобретают за это требование на ДЕ[Х], которое они капитализируют при к. Следовательно, их прирост благосостояния составляет

^Й-/>0. к

Значит, правило принятия решения, соответствующее тезису 3, в случае собственных средств не противоречит интересам ни одного из лиц, предоставляющих капитал.

Если проект финансируется заемными средствами, то кредиторы могут достичь максимального начисления процентов в сумме ко, а значит, получить текущие платежи в объеме kol. Для собственников паев остаются требования на текущие поступления величиной в (ДЕ[Х] kol), которые при соблюдении правила решения должны быть положительными. Обоснование этого состоит в следующем: из-за допущения е величина к всегда больше, чем ко, и ко всегда больше нуля. Поэтому всегда верно

АЕ[Х] > ДЕ[Х) > L ко к

Из этого следует

ДЕ[ЛГ] ко I > О,

что и требовалось доказать. Приобретение требований на текущие доходы величиной в (ДЕ[Х] kD I), в случае финансирования заемными средствами для акционеров происходит бесплатно. Значит, соблюдение правила принятия решения, соответствующего теореме 3, оказывается и в случае заемного финансирования полезным для всех лиц, предоставляющих капитал. Тем самым теорема 3 доказана.

5.2.3. Уравнение цены САРМ и теоремы нерелевантности

Если мы хотим показать, что теорема нерелевантности Модильяни—Миллера верна, когда даны условия модели оценки финансовых активов, то нам необходимо использовать два свойства ковариации, которые описываются следующими формулами:

Cov[.ri + i2, у] = Cov[xi,y] + Cov[x2, у] Cov[a + .т, у] — Cov[i. у].

(5.6) (5.7)

Докажите, что обе формулы верны. Покажите далее, что (5.7) является специальным случаем (5.6).

* * *

Для доказательства первого свойства начнем с определения ковариации

Cov[a-, + i2у] = е [(І! + х2 е[.гі + х2}) (у е[.у])]. Элементарное преобразование приведет к

Cov[.r, + х2,у] = е[(.г! + х2 е[І-і] е[.Ъ2})(у Цу}) = = е\{х, е[1ч] + ~х2 ех2}) (Г/ е[у}) =

= Е

е[х:}) (Г/ E[j/]) + {х2 е[12) (у е[у})

Если мы, наконец, применим оператор математического ожидания к обоим аргументам по отдельности, то получим

Соу[І! + .г2і у] = е[(Їі Ef.?:,]) (у е[у})

+

+ Е

{х2 Е[х2]) (?) Е[

= Cov[.r,,!/] + Cov[x2, і}},

что и требовалось доказать. Для доказательства второго свойства ковариации начнем снова с определения

У

Cov[a + х. у] = Е [(a + х е[а + і]) (у е[і

Если мы используем тот факт, что математическое ожидание гарантированной величины соответствует самой этой величине, то можем преобразовать следующим образом

Cov[a + х, у] = Е (я + х Е[а] Е[х}) (у Е[у]) =

= Е

(.т-Е[.г])(г/-Е[?)]

= Cov[x,y],

что и требовалось доказать. Если мы хотим показать, что (5.7) является специальным случаем (5.6), то нам лишь необходимо заменить в уравнении стохастическую .переменную ї детерминированной переменной а. Таким образом, возникает следующее:

Cov[a + х2, у] = Cov[a, у] + Cov[i-2, у].

Сейчас нам необходимо лишь выяснить для себя, что

Cov[«,?/l = E[(a E[a]) (у Е[Щ = Е[0 ■ (у Е[у}) и отсюда следует

Cov[a + хо,у} = Cov[.?2, у}

= О

5.2.4. Оптимум структуры капитала с тремя финансовыми титулами

Американская студентка-гость Дэла Лиза узнала, что, согласно тезису Модильяни и Миллера, рыночную стоимость предприятия нельзя максимизировать таким образом, чтобы для этого предприятия выбиралась определенная структура капитала. Она готовится совместно с нашим довольно ушлым студентом Леней Ленивцем к экзамену по экономике предприятия. В дискуссии с Лизой Леня придерживается следующих представлений:

«Возможно, что безразлично, финансируется ли фирма акциями и облигациями или только акциями. Правда, я до конца так и не понял, как можно доказать тезис Модильяни—Миллера из САРМ, но все-таки я уверен в том, что доказательства не получится, если ввести в игру три или еще больше финансовых титулов (например, акции, облигации и акции с фиксированным дивидендом без права голоса).»

Дэла Лиза, которая действительно умница и, кроме того, происходит из «родины экономики», покажет своему другу Лене, что нерелевантность структуры капитала сохраняется также при трех финансовых титулах, если действуют допущения САРМ и все лица, предоставляющие капитал, в совокупности получают не больше, чем сумма всех зависимых от ситуации инвестиционных доходов. Как будет Лиза осуществлять доказательство?

Предположим, что предприятием имитированы три финансовых титула, которые будут обозначены нами по соображениям удобства А, В и С. Тогда владельцы А-титула (В-титула, С-титула) в момент времени t = 1 имеют требования на зависимые от ситуации денежные потоки величиной в А, В и С. На основе того факта, что на три группы, предоставляющие капитал, должна быть распределена в точности сумма всех зависимых от ситуации инвестиционных доходов, должно быть верно

Ах + Вх + С, = X. (5.8)

Если мы обе части уравнения выразим через математическое ожидание, то из этого получим

Е[А1]+Е[В1] + Е[С1] = Е[Х]. (5.9)

| Е[Лі] | A-Cov[ibfm] |

| 1 +r} | |

| Е[5і] | А-Соу[Вьгт] |

| 1 +rf | |

| Е[Сі] | A • Cov[Ci, f,„] |

Далее, если все лица, предоставляющие капитал, убеждены в том, что верны допущения САРМ, то для оценки своих требований они обратятся к уравнению цен САРМ. Для обсуждаемых здесь трех групп, предоставляющих капитал, это означает

А0 = В0 = С0 =

1 + rf

Но ведь рыночная стоимость предприятия является ничем иным, как суммой этих сегодняшних стоимостей, вследствие чего в случае финансирования с тремя титулами мы можем записать

V0(3) = A0 + BQ+CQ =

E[Ai] + E[Bi] + E[Ci] A (Cov[ib fm] + Cov[Burm} + Cov[Cufm})

l+rf

E[X] — A (Cov[Ai, fm] + Cov[Bi, fm] + Cov[Cu fm])

~ 1 + г/

Чтобы вывести последнюю формулу, мы использовали (5.9). В случае если предприятие финансируется лишь посредством одного единственного финансового титула, то должно быть верным

vv = щх]-х-со,[х,гт]^ (5ло)

Очевидно, что обе рыночные стоимости в точности соответствуют друг другу тогда, когда

Cov[X,rm] = Cov[ibfm] + Cov[Bbfm] +Cov[Cbfm].

Благодаря свойствам ковариации, обсуждавшимся в задаче 5.2.3, согласно (5.6), мы можем сразу записать правую часть вышеприведенной формулы как

Cov[ibrm] + Cov[Sbrm] +Cov[Cbrm] = Соу[іх + Бх + Си fm], что при учете (5.8) преобразуется в

Cov[i, + Bl + Ci,fm] = CovX,fm].

Из этого закономерно следует

1/(3) _ у(1)

и предположение Лени Ленивца отвергается. 5.2.5. Безрисковый и рисковый заемный капитал

Леня Ленивец хотя и не имеет того понимания, которое присуще его подруге Дэле Лизе, но зато характеризуется некоторым упорством, поэтому он еще раз вернется к проблематике, затронутой в задаче 5.2.4. Он предъявляет Лизе претензию, что она в ходе своего доказательства использовала недопустимый фокус. Она предполагала, что йге три финансовых титула являются рискованными. Но из этого в реальности все-таки нельзя исходить. Ведь известно, что согласно договорам о финансировании требования лиц, предоставляющих капитал, удовлетворяются в определенной очередности. Позиция лиц, предоставляющих заемный капитал, является обычно менее рискованной, чем позиция лиц, предоставляющих предприятию собственный капитал. А это в рамках доказательства Лизы в той или иной степени не учитывается. Как Лиза отреагирует на претензии Лени?

*

Дэла Лиза остается спокойной. Ей будет трудно объяснить Лене из-за ограниченности его знаний тот факт, что в своем первоначальном доказательстве было учтено, что три лица, предоставляющие капитал (А, В и С), должны нести весьма разные риски. Поэтому она использует более радикальный путь. Для этого она предполагает, что финансовые титулы типа А представляют собой совершенно безрисковый заемный капитал, в то время как финансовые контракты типа В и С связаны с риском, а значит, при этом речь идет об акциях или о конвертируемых облигациях. Но, как и прежде, верно, что лица, предоставляющие капитал, получают не больше и не меньше, чем сумму инвестиционных доходов, а значит

Аг + ВХ +Сі =Х, Al+E[Bl] + E[Ci] = E[X}.

(5.11)

Сейчас, для рыночной стоимости этих трех финансовых титулов должно быть верным

Ао Во Со

ВДІ-А-СоуіВі.г,,,] 1 +г/

Е[С!І-A-CovtCbf,,,]

1 + г J

если исходить из условий САРМ. В оценке титулов В и С методически ничего не изменилось. Но гарантированные требования лиц, предоставляющих капитал типа А, сейчас дисконтируются на основе ставки процента по безрисковому активу.

Если предприятие финансируется исключительно через акции, то тогда его рыночная стоимость в соответствии с (5.10) должна составить

ЩХ-Х-Соу[Х.г,„ 1 + '7

в то время как финансирование с тремя моделируемыми здесь титулами приводит к

<3) = Ао + Вп + Со =

_ А + ЩВг] + Е[С\] Л (Соу[Дь f,„] + Cov[Ci. г,,,}) =

1 + г J

= Е[Х] Л (Соу[Вь rm] + Соу[Сьг„,]) 1 + rf

В этом случае об идентичности рыночных стоимостей обоих сравниваемых фирм можно говорить, очевидно, лишь тогда, когда мы можем доказать, что

Cov[X,rm] = Cov[Bbr,„] +Cov[Ci, г,„]. Из-за (5.6) мы можем сразу записать

Соу[Бх , 7"m] + Cov[Ci. fm] = Cov[/?! + Сі, r,,,],

из чего вследствие (5.11) следует

Соу[Ві + Cuf,„] = Cov{X Л і. г,,,].

Наконец, благодаря (5.7) должно быть верно

Cov[XAufm] = Cov[X,r„,]

и Леня должен опять признать свою неправоту.

5.2.6. Две фирмы с разным уровнем финансового левериджа

Существуют две фирмы А и В, которые различаются по своей структуре капитала. А финансируется заемным капиталом на 40 \%, а В — на 5 \%. Вероятность банкротства является нулевой.

Григорий Оленин владеет 1 \% акций имеющего высокий уровень финансового левериджа предприятия А. Какая комбинация вложений породила бы в точности те же текущие возвратные потоки, что и пакет акций фирмы А?

Анна Глухова держит 2\% собственного капитала имеющей небольшие долги фирмы В. Какой альтернативный пакет акций породил бы те же текущие возвратные потоки?

* * *

Григорий держит пакет акций стоимостью 0.01 ■ (Vа — 0.40 Vа) = 0.01 х x0.60VA. Возвратные потоки по его вложениям составляют

0.01 • (Е[ХЛ] ко ■ 0.40 Vа),

если мы учтем, что рыночная стоимость заемного капитала равна 0.4 Vа. Возвратные потоки не изменились бы, если бы Григорий осуществил следующие сделки:

продажа своей доли акций по цене 0.С0 Vа,

получение частного кредита величиной в 0.01 • 0.35 Vj3,

покупка доли акций, равной 1 \%, в фирме В.

Денежные потоки, связанные с этими сделками, изображены в табл. 5.1.

Так как согласно допущению Vа = V0IJ и Xа = Хп, благосостояние Григория после покупки пакета акций фирмы с меньшим уровнем финансового левериджа не изменилось. Структура капитала фирмы для него как инвестора не имеет значения. Это одновременно подразумевает, что старания менеджеров по достижению оптимальной структуры капитала напрасны.

Стратегия вложения Анны, позволяющая ей сохранять благосостояние, состоит из

продажи пакета акций фирме В по цене Vj/J,

предоставления кредита величиной в 0.02 ■ 0.35 V'q4,

покупки акций в фирме А по стоимости 0.02 0.G0 Vа.

После осуществления этих сделок Анна могла бы составить изображенный в табл. 5.1 баланс. Из-за Ц;4 = Анна, как и все другие инвесторы в наблюдаемом нами мире, безразлична при совершении выбора между первоначальным и новым пакетом акций.

|

Фирма ОАО «Пакетные услуги» финансируется на 80\% акциями и на 20\% облигациями. Акционеры ожидают получения доходности в объеме 12\% на свой инвестированный капитал. Ставка процента по заемному капиталу составляет 6 \%. Покажите графически динамику доходности собственного капитала и средневзвешенной стоимости капитала при изменении соотношения собственного и заемного капитала.

Мы рассчитываем средневзвешенную стоимость капитала с помощью

Подстановка кв = 0.12 и ко = 0.06 в (5.12) дает с долей собственного капитала, равной 0.8,

к = 0.12 • 0.8 + 0.06 ■ 0.2 = 0.108. Согласно Модильяни и Миллеру, верно

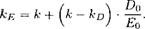

кЕ = к+ (k-kD)Q. (5.13)

Подстановка конкретных цифр в (5.13) дает уравнение прямой линии

кЕ = 0.108 + 0.048Рис. 5.2 показывает, что требование акционеров по доходности с растущим уровнем финансового левериджа увеличивается линейно. Средневзвешенная стоимость капитала постоянна.

кє,ко,к

кЕ

к ко

Рис. 5.2. Возрастающая линейно стоимость собственного капитала

5.2.8. Максимальная безрисковая задолженность

Фирма, которая ликвидируется в t = 1, ожидает для этого момента времени с одинаковой вероятностью зависимые от ситуации валовые возвратные потоки величиной в 600, 800, 1200 и 1800. Требование акционеров по доходности, при полном самофинансировании составляет к = 0.1.

Рассчитайте общую рыночную стоимость предприятия и рыночную стоимость собственного капитала при рыночной стоимости заемного капитала D = 300 и ставкой за использование заемного капитала ко = = 0.08.

Какие платежи вы станете ожидать, будучи единственным держателем акций в момент ликвидации?

Можно ли получить кредиты в любом объеме по старой ставке за использование заемного капитала? Если нет, то как бы вы рассчитали величину кредита, начиная с которой ставка процента за использование заемного капитала повышается?

1. Стоимость предприятия рассчитывается в этом мире двух периодов при полном самофинансировании по формуле1

к ™

1 + кЕ'

Математическое ожидание возвратных потоков составляет

Е[Х] = 0.25 ■ 600 + 0.25 • 800 + 0.25 • 1200 + 0.25 • 1800 = 1100. При учете этого результата для стоимости фирмы мы получаем

Vo = ^ = ЮОО.

При

V0 = D0 + Е0

рыночная стоимость собственного капитала составляет Е0 = Vq Do = 1000 300 = 700.

Требуемая доходность собственного капитала составляет

кЕ = 0.1 + (0.1 0.08) • — = 0.10857.

1 ' 700

Поэтому собственник в момент времени t = 1 ожидает платеж величиной в

(1 + кЕ) Ео = 1.10857 • 700 = 776.

Кредиторы готовы предоставить новые кредиты по старой ставке процента лишь тогда, когда для их требований выполнено условие

(1 + kD) Do < minfA-i. Х2,Xs).

Наименьший ожидаемый возвратный поток не должен быть меньше, чем совокупность процентов и основной суммы долга. Таким образом, для верхней границы заемного капитала D,uax верно

1.08 • Dmax = 600 =Ф Dm„x = ^ = 555.55.

1.1)0

5.2.9. Арбитражи с помощью реструктуризации портфелей

Существуют две фирмы L и U с одинаково высокими, ожидаемыми вечно возвратными потоками ЩХ] = 200. Рыночная стоимость собственного капитала в фирме L составляет 1000 ден. ед. Эмитируемые фирмой облигации с процентом ко = 0.06 котируются по совокупной стоимости 1000. Стоимость не имеющей долгов фирмы U составляет V0U = 4000. Собственный капитал фирмы L на 25\% находится в ваших руках.

При полном самофинансировании к = к.£.

Вы планируете продать свой пакет акций и эмитировать как частное лицо ценную бумагу с фиксированной ставкой процента и вечным сроком обращения. Какую рыночную стоимость должна бы иметь бумага, приносящая ко процентов, если вы посредством эмиссии и продажи вашего пакета акций хотите достичь дохода величиной в 0.25 V0L?

Полученные за счет этой сделки средства вам хотелось бы инвестировать в фирму U. Какая доля участия возможна для вас?

Какая сумма требований, от которой вы отказываетесь, и какие платежные обязательства возникают при эмиссии ценной бумаги? Как велики ожидаемые возвратные потоки вашей инвестиции в U?

Выгодна ли ваша инвестиционная стратегия?

Пусть математическое ожидание ваших возвратных потоков составляет независимо от вашей инвестиционной стратегии 35 денежных единиц. Рассчитайте необходимое для этого участие в фирме U и чистые расходы при такой инвестиционной стратегии. Подумайте о том, что вы являетесь эмитентом свободной от риска ценной бумаги с номинальной стоимостью 0.25 D0.

Ваша подруга участвует в фирме U с долей в 25\%. Финансовый консультант предлагает ей продать это участие, предоставить кредит в объеме 250 ден. ед., а оставшиеся средства использовать для покупки акции фирмы L. Какой доли участия могла бы добиться ваша подруга?

Порекомендуете ли вы вашей подруге воспользоваться советом финансового консультанта?

Какие сделки должна была бы осуществить ваша подруга, если бы она без образования задолженности хотела бы максимизировать математическое ожидание бесплатных дополнительных возвратных потоков?

*

За счет продажи вашего пакета акций удается получить выручку в объеме 0.25 Eq = 250. Для достижения общей выручки в объеме 0.25 V0L = = 0.25 Е0 + 0.25 D0 = 500 выручка за счет эмиссии вашей ценной бумаги должна составить 250. Это одновременно соответствует 25 \% рыночной стоимости долгов фирмы.

Доля участия а рассчитывается по формуле

а =

выручка от продажи и эмиссии

рыночная стоимость не имеющей долгов фирмы

Подстановка соответствующих значений дает

|

|  | ||||

| |||||

Совокупная цена пакета акций составляет 0.125 Vq' = 0.125 ■ 4000 = 500.

За счет продажи пакета акций фирмы L вы отказались от требований стоимостью

А = 0.25 (Е[Х kD D0) = 0.25 • (200 0.06 ■ 1000) = 35 ден. ед. Ваши обязательства после эмиссии ценной бумаги составляют

0.25 ко D„ = 0.25 ■ 0.06 ■ 1000 = 15. Новые приобретенные требования составляют

А = аи Е[Х] = 0.125 • 200 = 25.

Результатом инвестиционной стратегии являются чистые расходы в объеме

0.25 Е0 + 0.25 D0 0.125 = 0.25 • 1000 + 0.25 • 1000 0.125-4000 = 0

и чистые возвратные потоки величиной в

-0.25 (Е[Х] кп Do) 0.25 kD Д, + 0.125 Е[А"] = = -0.25 • (200 60) 0.25 • 60 + 0.125 • 200 = -25.

Очевидно, вам было бы выгодно отказаться от плана, приносящего большие убытки.

Комбинация из эмиссии ценной бумаги и участия в фирме U порождает в точности те же ожидаемые возвратные потоки, что и пакет акций фирмы L, если выполнено условие

0.25 (Е[Х kD Do) = -0.25 kD D0 + aU E[X. (5.14)

Если подставить данные в (5.14) и выразить данную формулу через аи, то это даст

аи = 0.25.

Табл. 5.2 показывает баланс после осуществления всех сделок. Из-за аи = aL = а мы отказались от обозначения доли участия отдельных фирм.

Очевидно, что комбинация из покупки tZ-акций и эмиссии ценной бумаги с фиксированным процентом лишь тогда породит ожидаемые возвратные потоки в объеме 35 ден. ед., когда вы готовы смириться с перерасходом, равным 500. Будучи рациональным инвестором, вы должны сохранить свои L-акции.

Если ваша подруга последует совету финансового консультанта, то она получит доходы величиной в

0.25 V0U 0.25Д) = 0.25 • 4000 250 = 750

(е[А~] fcpPo) -а"Е[Х]

(е[А~] fcpPo) -а"Е[Х]

+ 90

Он дает вашей подруге бесплатно дополнительные требования величиной 70 ден. ед.

8. Ваша подруга максимизирует математическое ожидание бесплатных дополнительных возвратных потоков, если она откажется от предоставления кредита. При выручке от продажи в объеме 1000 денежных единиц она может приобрести всю совокупность собственных средств предприятия L, так что возникает ситуация, изображенная в табл. 5.4.

5.2.10. Нерелевантность без получения частного кредита

Два инвестора владеют соответственно финансовыми средствами величиной в (1 — P)Vq. Инвестор 1 покупает на эту сумму акции фирмы L, имеющей долги в размере 6V0. Инвестор 2 не хочет ни получать частный кредит, ни иметь дело с фирмами, залезшими в долг. Поэтому он расходует свои средства на не имеющую долгов фирму u. Исходя из вечных возвратных потоков и платежей по обслуживанию долга покажите, что оба инвестора должны ожидать по стоимости одинаковые возвратные потоки, если значения стоимости фирм идентичны.

* * *

Инвестор 1 может приобрести собственный капитал имеющей долги фирмы (1 — (3) V0L. Инвестор 2, наоборот, может участвовать с долей 1 — В в собственном капитале не имеющей долгов фирмы. Ожидаемые возвратные потоки составляют для инвестора 1

E[X]-kDpVQL,

а возвратные потоки из долевого участия инвестора 2 составляют

(і-р)ЦХ].

Мы получим стоимость возвратных потоков посредством дисконтирования денежных потоков. При этом необходимо различать негарантированные и гарантированные платежи. Рисковые возвратные потоки необходимо дисконтировать по ставке средневзвешенной стоимости капитала А;. При дисконтировании гарантированных платежей нужно применить безрисковую ставку процента кр. При соблюдении этих правил для инвестора 1 получим в качестве стоимости возвратных потоков

ЩХ] _ kDfiV(t = Щх] _ коїзШ = (1 _ в) Щ

к кр к кр к

Так как инвестор 2 со своей инвестицией приобрел требования по стоимости

не существует разницы между значениями сегодняшней стоимости требований.

Обсуждение Финансирование и инвестиции. Сборник задач и решений

Комментарии, рецензии и отзывы