Глава 5 банковская система рф

Глава 5 банковская система рф

Задания, представленные в главе, охватывают вопросы, связанные: с определением материальной выгоды при различных способах кредитования (контокоррентный кредит, ролловерный кредит, синдицированный кредит, вексельный кредит, целевой кредит под оборотные средства), с вексельным обращением, с определением доходности по трастовым и факторинговым операциям; с определением маржинального дохода по операциям банков, с расчетом фондов обязательных резервов в ЦБ РФ, с определением кредитоспособности клиента банка и заключением кредитного договора, с деятельностью

ЦБ РФ. Задания предлагаются в форме задач, тестов, деловой игры.

Задание 5.1

Компания «Солли» заключает контокоррентный договор с коммерческим банком «Эхо».Условия договора следующие:

1. Срок действия договора с 1 января по 1 июля (первого июля операции по контокоррентному счету прекращаются).

2. Лимит дебетового сальдо по активно-пассивному контокоррентному счету равен 400 тыс. руб.

3. Процент по кредитовому сальдо контокоррентного счета 20\% годовых, причем с 15 марта процент изменяется и становится равным 5\%.

4. Процент по дебетовому сальдо контокоррентного счета 30\% годовых, причем с 15 марта процент изменяется и становится равным 10\%. Изменение процента учитывается только при расчете ступенчатым способом.

Количество дней в году равно 360, а в полугодии 180 дней.

За время действия контокоррентного договора на контокоррентном счете были проведены следующие записи:

5 января — кредит 10 тыс. руб., дебет 30 тыс.руб.;

20 января — кредит 60 тыс. руб., дебет 50 тыс.руб.;

28 февраля — кредит 200 тыс. руб., дебет 300 тыс.руб.;

15 марта — кредит 30 тыс. руб., дебет 100 тыс.руб.;

20 апреля — кредит 300 тыс. руб., дебет 350 тыс.руб.;

10 мая — кредит 10 тыс. руб., дебет — 150 тыс.руб.;

1 июля — кредит 60 тыс. руб., дебет 120 тыс.руб.

Определите сумму процента, которую уплатят компания «Солли» или банк «Эхо» за пользование средствами на счете, если использовать четыре способа расчета процентов по контокоррентному кредиту:

• прогрессивный;

• регрессивный;

• штафельный;

• ступенчатый.

Примечание. При прогрессивном методе проценты начисляются с момента фактического извещения об открытии кредита до момента заключения счета. При регрессивном способе все записи дисконтировались к определенному начальному моменту и проценты начисляются на сумму сальдо с указанным начальным моментом до момента заключения счета. При штафельном методе проценты начисляются в отдельности с момента внесения определенной записи до момента следующей записи. При ступенчатом методе сумма процентов начисляется исходя не из отдельных сумм кредита, а из полученного сальдо на счете «Кредиты. Инвестиции» М.: ПРИОР, 1994. — С.69).

Решение Для решения воспользуемся формулой:

С=Д/К·П·Т(П1·Т1),

где С — плата за пользование средствами;

Д/К — дебетово-кредитовое сальдо;

П, П1 — процент за кредит;

Т, T1 — срок.

Штафельный метод решения

C1(д) = ((30 000 10 000) • 30\% • 15 дней) : (360 дней • 100\%) = 250 руб.

С2(д) = ((20 000 + 50 000 60 000) • 30\% • 38 дней):(360 дней • 100\%) = 316,7 руб.

При штафельном методе расчета сальдо постоянно дебетовое и, следовательно, компания «Солли» выплатит банку «Эхо» C1 + С2 + С3 + С4 + С5 + С6 = 26 625 руб. за пользование кредитом.

Ступенчатый способ расчета

Поскольку ступенчатый метод является частью штафельного или идентичен штафельному, то мы рассмотрим частный случай, когда в течение действия контокоррентного договора происходит изменение платы по дебетовым и кредитовым операциям:

C1(д) = 20000 • 30 • 15 : (360 • 100)= 250 руб. С2(д) = 10000 • 30 • 15 : (360 • 100) = 316,7 руб.

Компания «Солли» выплатит банку «Эхо» 10 291,7 руб.

Прогрессивный способ расчета

Расчетный срок пользования кредитом равен 177 дней.

С1(д) = 30000 • 30 • 177 : (360 • 100) = 4425 руб.;

C2 (д) = 50000 • 30 • 162 : (360 • 100) = 6750 руб.

Проценты по кредитовой части:

C1(к) = 10000 • 20 • 177 : (360 • 100) = 980 руб.;

C2(к) = 60000 • 20 • 162 : (360 • 100) = 5400 руб.

Результат считается как разница между суммами кредитового и дебетового сальдо.

С(д) С(к) = 78430 34140 = 44290 руб. фирма «Солли» заплатит по договору банку «Эхо».

Регрессивный способ расчета

Этот способ расчета применяется тогда, когда неизвестен срок окончания договора и других подобных условиях.

Проценты по дебетовой части:

С1(д)=С1.1 – С1.2;

С1.1 = 180 • 30000 • 30 / (360 • 100) = 4500 руб.;

С1.2= 4 • 30000 • 30 / (360 • 100) = 100 руб.;

C1 (д) = 4500 100 = 4400 руб.;

С2(д) =(50000 • 30 • 180 / (360 • 100)) (50000 • 30 • 19 / (360 • 100)) = 6710 руб.

Проценты по кредитовой части:

C1(к) = (10000 • 20 • 180 / (360 • 100)) (10000 -20-4) (360 • 100)) = 980 руб.

С2(к) = (60000 • 20 • 180 / (360 • 100)) (60000 • 20 • 19) / (360 • 100) = 5370 руб.

При подсчете общего сальдо оказалось, что 48 590 руб. фирма «Солли» должна заплатить банку «Эхо» за дебетовое сальдо на контокоррентном счете.

Задание 5.2*

Банк А заключает контокоррентный договор с фирмой Б. В соответствии с контокоррентным договором процент, уплачиваемый заемщиком по дебетовому сальдо контокоррентного счета, равен 40\% годовых, а процент, уплачиваемый кредитором по кредитовому сальдо контокоррентного счета, равен 30\% годовых.

В контокоррентном договоре указано, что помимо процента с операций банк А взимает комиссионный сбор за свои услуги. Комиссионный сбор взимается по каждой отдельной операции в зависимости от степени риска для банка. Все операции разбиты на три группы по степени риска.:

1. Нет обеспечения — 0,1\% от суммы записи.

2. Труднореализуемое обеспечение — 0,05\% от суммы записи.

3. Ликвидное обеспечение — 0,02\% от суммы записи.

Лимит кредитования равен 500 тыс.руб. В году 360 дней. Контокоррентный договор подписан 1 января 1998 г., дата окончания договора 1 июля 1998 г. Договор действует со дня подписания договора по день окончания включительно.

По контокоррентному счету, открытому фирме Б, были сделаны следующие записи:

10 января — дебет счета 100 тыс.руб.,

20 января — кредит счета 50 тыс.руб.,

15 марта — дебет счета 300 тыс.руб.,

10 мая — кредит счета 800 тыс.руб.,

10 июня — дебет счета 700 тыс.руб.,

30 июня — кредит счета 100 тыс.руб.

Запись 10 января обеспечена ценными бумагами, запись 15 марта обеспечена люстрами, запись 10 июня обеспечена гарантией коммерческого банка «Рассвет», имеющего устойчивое финансовое положение.

Определите плату за пользование контокоррентным кредитом при условии, что в нее входят комиссионные, а процент за кредит начисляется штафельным методом.

Примечание. Начисление комиссии производится по каждой отдельной операций в зависимости от степени риска для банка. Банковское дело/ Под ред. О.И. Лаврушина. — М.: РоСТо, 1992.-С.182).

Решение

Способ решения штафельным способом представлен в задании 5.1.

Приводим способ расчета комиссионного процента.

По первой записи процент рассчитывается так:

К= 100 000 • 0,02 / 100 = 20 руб.

По второй записи комиссия равна:

К= 300 000 • 0,05 / 100 = 150 руб.

По третьей записи:

К = 700 000 • 0,02 / 100 = 140 руб.

Задание 5.3*

Банк А заключает контокоррентный договор с фирмой Б. В соответствии с контокоррентным договором процент, уплачиваемый заемщиком по дебетовому сальдо контокоррентного счета, равен 10\% годовых, а процент, уплачиваемый кредитором по кредитовому сальдо контокоррентного счета, равен 5\% годовых.

В контокоррентном договоре указано, что помимо процента с операций банк А взимает комиссионный сбор за свои услуги. Комиссионный сбор взимается с суммы прироста дебетового сальдо независимо от степени риска вложения заемных средств по ставке 0,5\% годовых.

Лимит кредитования равен 200 тыс.руб. В году 360 дней. Контокоррентный договор подписан 1 марта 1998 г., дата окончания договора 1 апреля 1998 г. Договор действует со дня подписания по 31 марта включительно.

По контокоррентному счету, открытому фирме Б, были сделаны следующие записи:

1 марта — дебет счета 10 тыс.руб.,

5 марта — кредит счета 20 тыс.руб.,

15 марта — дебет счета 30 тыс.руб.,

18 марта — кредит счета 90 тыс.руб.,

21 марта — дебет счета 40 тыс.руб.,

31 марта — дебет счета 100 тыс. руб.

Определите плату за пользование контокоррентным кредитом при условии, что в нее входят комиссионные и процент за кредит, начисляемый регрессивным методом.

Решение

К1= 10000 • 0,5 • 30 / 360 • 100 = 4,2 руб.

K2 = 20000 •0,5·15 /360 • 100 = 6 руб.

К3= 40000 • 0,5 • 10 /360 • 100 == 5,6 руб.

К4= 100000 • 0,5 • 1 /360 • 100 = 1,4 руб.

Кобщ = 4,2 + 6 + 5,6 + 1,4 = 17,2 руб.

Задание 5.4

Банк А заключает контокоррентный договор с фирмой Б. В соответствии с контокоррентным договором процент, уплачиваемый заемщиком по дебетовому сальдо контокоррентного счета, равен 50\% годовых, а процент, уплачиваемый кредитором по кредитовому сальдо контокоррентного счета, равен 40\% годовых.

В контокоррентном договоре указано, что комиссионный сбор не взимается. Лимит кредитования равен 450 тыс. руб. В году 360 дней. Контокоррентный договор подписан 1 сентября 1998 г., дата окончания договора 1 ноября 1998 г. Договор действует со дня подписания по день окончания включительно.

По контокоррентному счету, открытому фирме Б, были сделаны следующие записи:

5 сентября — дебет счета 100 тыс.руб.,

10 сентября — кредит счета 180 тыс.руб.,

25 сентября — дебет счета 400 тыс.руб.,

28 сентября — кредит счета 300 тыс.руб.,

1 октября — дебет счета 200 тыс.руб.,

1 ноября — дебет счета 100 тыс.руб.

Определите плату за пользование контокоррентным кредитом при условии, что в нее не входят комиссионные, а процент за кредит начисляется по средней продолжительности каждого кредита.

Решение

Воспользуемся формулой:

С=(П1•Т1 +П2 •Т2+Тн•Пн)/(Т1+Т2+…Тн) •Р/360 /100 • Тп,

где С — величина платы за кредит, руб.;

П — суммы кредитовых и дебетовых операций, руб.;

Р — процент за кредит;

Тн — временные интервалы по каждой операции, руб.;

Тп — срок от первой дебетовой или кредитовой записи на счете соответственно до срока заключения счета.

Задача 5.5*

Банк А заключает контокоррентный договор с фирмой Б. В соответствии с контокоррентным договором процент, уплачиваемый заемщиком по дебетовому сальдо контокоррентного счета, равен 90\% годовых, а процент, уплачиваемый кре/дитером по кредитовому сальдо контокоррентного счета, равен 10\% годовых.

В контокоррентном договоре указано, что комиссионный сбор не взимается.

Лимит кредитования равен 1000 тыс.руб. В году 360 дней. Контокоррентный договор подписан 1 сентября 1998 г., дата окончания договора 14 ноября 1998 г. Договор действует со дня подписания по день окончания включительно.

По контокоррентному счету, открытому фирме Б, были сделаны следующие записи:

1 сентября — дебет счета 900 тыс.руб.,

12 сентября — кредит счета 500 тыс.руб.,

25 сентября — дебет счета 200 тыс.руб.,

26 сентября — кредит счета 1000 тыс.руб.,

1 октября — дебет счета 200 тыс.руб.,

30 октября — дебет счета 100 тыс.руб.,

1 ноября — кредит счета 500 тыс.руб.

Определите плату за пользование контокоррентным кредитом при условии, что в нее не входят комиссионные, а процент за кредит начисляется по средней продолжительности каждого кредита. Ответьте на вопрос: Правильной ли была политика кредитования фирмы Б?

Задание 5.6*

Банк А заключает контокоррентный договор с фирмой Б. В соответствии с контокоррентным договором процент, уплачиваемый заемщиком по дебетовому сальдо контокоррентного счета, равен 70\% годовых, а процент, уплачиваемый кредитором по кредитовому сальдо контокоррентного счета, равен 60\% годовых.

В контокоррентном договоре указано, что комиссионный сбор не взимается.

Лимит кредитования равен 500 тыс.руб. В году 360 дней. Контокоррентный договор подписан 1 сентября 1998 г., дата окончания договора 10 ноября 1998 г. Договор действует со дня подписания по день окончания включительно.

По контокоррентному счету, открытому фирме Б, были сделаны следующие записи:

5 сентября — дебет счета 200 тыс.руб.,

10 сентября — кредит счета 360 тыс.руб.,

25 сентября — дебет счета 450 тыс.руб.,

28 сентября — кредит счета 600 тыс.руб.,

1 октября — дебет счета 500 тыс.руб.,.

1 ноября — дебет счета 100 тыс.руб.

Определите плату за пользование контокоррентным кредитом при условии, что в нее не входят комиссионные и процент за кредит начисляется по средней продолжительности каждого кредита.

Задание 5.7*

Компания «Аско» обращается в коммерческий банк «Салют» с просьбой выдать кредит в сумме 600 млн руб. под постройку нового цеха покраски.

Коммерческий банк «Салют», не имея таких свободных средств, но будучи уверен в необходимости данного кредита и получив гарантии государства, обращается к коммерческим банкам «Маяк» и «Регата» с просьбой о заключении договора на создание синдиката и получает согласие. Кредит компания «Аско» оформляет сроком на 1 год с 1 января по 31 декабря под 60\% годовых. В случае задержки возврата компания уплачивает пеню в размере 5\% за каждый день просрочки платежа с остатка суммы.

Коммерческие банки вступают в синдикат следующими долями:

• коммерческий банк «Салют» — 40\% от общей суммы;

• коммерческий банк «Маяк» — 30\% от общей суммы;

• коммерческий банк «Регата» — 30\% от общей суммы.

Компания «Аско» возвращает 31 декабря 500 млн руб., а оставшиеся 100 млн руб. — 15 января.

Рассчитайте, какие плату за кредит и пеню получит

каждый участник синдиката.

Задание 5.8*

Коммерческий банк «Зима» заключил кредитный договор с фирмой «Знамя». По этому договору фирме «Знамя» предоставляется ролловерный кредит на сумму 500 тыс.руб. сроком с 1 сентября 1998 г. до 1 сентября 2000 г. Первоначальный процент по кредиту равен 50\% годовых, при этом процент по депозитным операциям равен 40\% годовых.

В течение срока действия договора процент по депозитным операциям менялся дважды: 1 июля 1999 г. и 1 января 2000 г. При этом 1 июля процент по депозиту возрос на 20\% годовых, а 1 января 2000 г. снизился на 30\% годовых.

Определите сумму процентов, которую уплатит фирма «Знамя» банку «Зима» при условии, что процент за кредит меняется на столько же, что и процент по депозитным операциям.

Задание 5.9*

Кредит сроком 1 месяц на рынке межбанковских кредитов стоит 3040\% годовых в рублях, а в валюте 16—20\% годовых. Рубль обесценивается на 15\% в месяц. Определите, что выгоднее: рублевый кредит в размере 1млн руб. под 35\% годовых или долларовый кредит в размере 1 млн руб. по курсу 12 руб. за доллар под 17\% годовых в валюте.

Решение

1. Если взять на месяц кредит в рублях, то через месяц плата за кредит составит:

2. Если взять кредит в валюте на месяц в размере

С = 1000000 : 12 = 83333,3 долл. США то, через месяц необходимо вернуть

долл. США.

долл. США.

3. Суммы возврата

• в рублях 29 166,7+1 000 000 = 1 029 166,7 руб.;

• в долларах 1 180,5 + 83 333,3 = 84 513,8 долл.

4. Через месяц курс рубля к доллару составит

+12 = 0,15 +12 = 12,15 руб. за доллар

+12 = 0,15 +12 = 12,15 руб. за доллар

Следовательно, рублевая сумма составит

83333,3 • 12,15 = 1 012 499,5 руб.

Выигрыш от долларового кредита

Задание 5.10*

Фирма «Бик» заключает трастовый договор с банком «Тис». По условиям договора в траст отдается денежная сумма 100 млн руб. Доход банка «Тис» по операциям с привлеченными средствами составляет 30 000 тыс.руб. в месяц. Комиссионные управляющему составляют 15\% дохода. Положив 100 млн руб. в банк на сберегательный депозит, «Бик» получит 150\% годовых.

Выгодно ли заключать данный трастовый договор?

Расчет

Годовой доход по трастовому договору:

30000 тыс.руб. • 12 = 360 млн руб.

Годовой доход по трасту управляющего:

30 млн руб. • 15 • 12 = 54000 тыс.руб.

Годовой доход по трасту бенефициара (доверителя):

360 млн руб. — 54000 тыс.руб. = 306000 тыс.руб.

Годовой доход по депозиту:

100 млн руб. • 150 : 100 = 150 млн руб.

Выгоден ли траст?

Таким образом, при вложении суммы в траст доход будет практически в 2 раза выше, чем при вложении в депозит. Следовательно, в данном случае траст, несомненно, выгоднее депозита.

Задание 5.11*

Фирма «Бик» заключает трастовый договор с банком «Тиш». По условиям договора в траст отдаются ценные бумаги на сумму 100 млн руб. Объявленный дивиденд — 400\%. Доход банка «Тиш» по операциям составляет 155\% в месяц. Доход по трасту 30 млн руб. в месяц. Определите, выгодно ли вкладывать ценные бумаги в траст?

Задание 5.12*

Промышленное предприятие «Изабель», находящееся в государственной собственности, получило государственный кредит на восполнение оборотных средств. Объем продаж этого производителя в марте 1993 г. равен 200 тыс. руб., объем продаж в текущем периоде равен 400 тыс.руб., затраты на производство продукции в марте 1993 г. равны 100 тыс.руб., а в текущем периоде — 200 тыс.руб. Определите плату за кредит, взятый на восполнение недостатка оборотных средств (процент годовой).

Расчет процентной ставки за пользование кредитом осуществляется по формуле:

10 + (ТБ) : Б • 100\% (ЗТЗБ) : ЗБ • УВЗ • 100\%,

где Т — реализованная (отгруженная ) продукция, выполненные работы, оказанные услуги в текущих ценах;

Б — реализованная (отгруженная) продукция, выполненные работы, оказанные услуги, в базовых ценах (за базовые берутся цены 1993 г.);

ЗТ — затраты в текущих ценах (тарифах) на сырье, материалы, комплектующие изделия, топливо, энергию на реализованную (отгруженную) продукцию, выполненные работы, оказанные услуги;

ЗБ — затраты в базовых ценах на сырье, материалы, комплектующие изделия, топливо, энергию на реализованную (отгруженную) продукцию, выполненные работы, оказанные услуги;

УВЗ— удельный вес затрат на сырье, материалы, комплектующие изделия, топливо, энергию в себестоимости реализованной (отгруженной) продукции, выполненных работ, оказанных услуг, \%.

Задание 5.13*

Условия предыдущей задачи, но Т=600 тыс. руб., а ЗТ= 400 тыс.руб., себестоимость 342 тыс. руб. Удельный вес затрат в себестоимости продукции остался таким же, как и в предыдущей задаче.

Определите плату за кредит, взятый на восполнение недостатка оборотных средств.

Задание 5.14*

Условия первого задания, но Т = 700 тыс.руб., ЗБ = 250 тыс.руб.. удельный вес в себестоимости затрат — 57\%.

Определите плату за кредит, взятый на восполнение недостатка оборотных средств.

Задание 5.15*

Фирма «Заря» продает банку «СВОП» векселя на сумму 560 тыс.руб. Банк «СВОП» покупает (учитывает) векселя по учетной ставе 50\% годовых. Окончание действия векселя наступает через 20 дней после учета его в банке.

Определите сумму дохода банка от учета векселе фирмы «Заря».

Формула определения дисконта:

где Д— величина дисконта руб.;

Вн— номинал векселя;

Т — число дней со дня покупки (учета) до дня погашения;

У— учетная ставка банка «СВОП» по погашению векселя.

Задание 5.16

Железная дорога потребляет электроэнергию с электростанции, которая получает газ от газоперерабатывающего предприятия, шахта пользуется услугами железной дороги для перевозки угля. На счете железной дороги не было достаточной суммы денег и расчет между нею и электростанцией был произведен векселем. Плательщиком по векселю является шахта, поскольку она в свою очередь не расплатилась с железной дорогой. Электростанция расплачивается векселем, полученным от железной дороги с газоперерабатывающим предприятием, и, следовательно, вексель переходит к газоперерабатывающему предприятию. По истечении срока векселя газоперерабатывающее предприятие предъявляет вексель шахте для оплаты.

Определите вид векселя и представите схему его движения.

Решение

1 — электроэнергия;

2 — тратта;

3 — тратта с индоссаментом;

4 — газ;

5 — предъявление тратты к оплате;

6 — денежные средства в погашение тратты;

7 — тратта, выставленная на шахту;

8 — акцепт и возврат тратты.

Вексель, используемый в расчетах, является переводным, т.е. траттой.

Задание 5.17*

Фирмы А и Б — иностранные партнеры. А — представитель России, Б — иностранного государства. Банки, обслуживающие эти фирмы, имеют корреспондентские отношения. Российская фирма должна оплатить услуги иностранного партнера. При этом у нее есть рубли, но нет валюты. Банк, обслуживающий А, выписывает вексель в валюте, принимая от А рубли по курсу. Плательщиком по векселю является банк, обслуживающий фирму Б. Банк, обслуживающий фирму Б, оплачивает документы фирмы Б, которая держит вексель, выставленный банком А. Банки рассчитываются между собой после погашения векселя. При этом банк фирмы А перечисляет валюту на счет ЛОРО банка Б. Каким векселем опосредуются расчеты? Покажите схему движения этого векселя.

Задание 5.18*

Доходная маржа банка определяется по отношению к его активам без учета активов, не приносящих доход.

Посчитайте доходную маржу (в млн руб.). Касса — 295,5 млн руб.; кредиты предприятиям — 666,7 млн руб.; кредиты другим банкам — 84,5 млн руб.; расходы на факторинг 38,6 млн руб.; имущество банка — 3,4 млн. руб; счета в банках-корреспондентах —10,7 млн руб.; средства на кор. счете в ЦБ — 40 млн руб.; доходы от активных операций — 90 млн руб.; затраты по пассивным операциям — 40 млн руб.

Задание 5.19

Прирост вкладов в банке составил в апреле 10 млн руб., в том числе:

• по вкладам до востребования — 13 млн руб.;

• по срочным вкладам — уменьшение ранее привлеченных средств в размере 3 млн руб.

В мае произошло общее уменьшение остатка вкладов в размере 2 млн руб, в том числе:

• по вкладам до востребования — на 0,5 млн руб.;

• по срочным вкладам — на 1,5 млн руб.

В июне прирост вкладов составил 4 млн руб., в том числе:

• по вкладам до востребования — 3 млн руб.;

• по срочным вкладам — 1 млн руб.

По данным оперативной отчетности, прирост вкладов за II квартал составил 112 млн руб. По данным бухгалтерского отчета, за II квартал прирост вкладов составил 12,8 млн руб., в том числе:

• по вкладам до востребования — 16 млн руб.;

• по срочным вкладам сумма ранее привлеченных вкладов уменьшилась на 3,2 млн руб.

Определите суммы перечислений в фонд обязательных резервов за квартал по месяцам по оперативной и бухгалтерской отчетности и проведите корректировку расчетов коммерческого банка с ЦБ РФ.

Решение

Перечисления за апрель по оперативной отчетности составят: 10 • 0,05 = 0,5 млн руб.

Перечислений за май не будет, так как не было приращения депозитов.

Перечисления за июнь — 4 • 0,05 = 0,2 млн руб.

При сопоставлении квартальной бухгалтерской отчетности с оперативной получим: 12,8 • 0,05 = 0,64 млн руб., — т.е. сумму, которая должна быть уплачена по балансу. Следовательно, ЦБ РФ должен вернуть коммерческому банку 0,7 — 0,64 = 0,06 млн руб.

Задание 5.20

Деловая игра. Цель игры — заключить кредитный договор с клиентом банка (заемщиком).

Структурно игра состоит из двух частей. Задача первой части в том, чтобы проанализировать перечень документов, необходимых для открытия ссудного счета.

Задачами второй части являются анализ кредитного состояния заемщика по его отчетности и заключение с ним кредитного договора по предлагаемой форме. При этом все заемщики заранее разбиты на три группы:

• 1-я группа — полная гарантия возврата кредита (устойчивое положение);

• 2-я группа — неполная гарантия возврата кредита (среднее устойчивое положение);

• 3-я группа — гарантия возврата кредита отсутствует (неустойчивое финансовое положение).

Игроки не знают реального положения вещей. Они должны определить его исходя из имеющейся у них на руках отчетности (отчетность может включать баланс предприятия, отчет о финансовых результатах и любую другую документацию ) и в соответствии со своими выводами заключить кредитный договор или не заключать его, а также определить дифференцированные условия выдачи кредита по этому договору.

Этапы игры.

1. Вступительное слово (цели, задачи, правила, результат).

2. Предлагается формулировка вопроса «О документах».

3. Сбор ответов и обсуждение результатов по 10-балльной системе.

4. Раздача материала для анализа (балансы, другие формы финансовой отчетности, заявки, кредитный договор).

5. Сбор материала и подведение итогов в виде анализа оформленных кредитных договоров и соответственно анализа возврата и невозврата кредита. Объявление итогов деловой игры. Описание каждого этапа.

Вступительное слово.

В данном разделе коротко рассказывается о сути и цели игры. Здесь указывается на то, что предлагаемый блок игры дает возможность слушателям смоделировать вариант выдачи и погашения кредита с точки зрения работников банка и принять обоснованное решение о правильном выборе клиента.

Игра включает два этапа.

Первый этап дает возможность оценить команды с точки зрения их первичной подготовленности к вопросу анализа кредитной заявки. Для этого командам предлагается проанализировать документы, представляемые в банк для выдачи кредита. Ответы записываются в таблицу и анализируются.

Первый этап

Проанализируйте перечень предложенных документов, необходимых для получения кредита в банках. Охарактеризуйте предложенные документы коротко и по сути и выскажите свое мнение о необходимости и ненужности представленных в таблице документов.

Ответы представляются в форме:

«—» — документ не нужен;

«+» — документ нужен.

Краткое обоснование — например, «лишняя информация» или «нет представления о финансовом положении заемщика» и т.д.

Таблица 5.1. Документы, предоставляемые в банк заемщиком для получения кредита

1. Заявка на кредит

2. Учредительские и регистрационные документы:

2.1. Копия устава

2.2. Копия учредительного договора

22.3. Копия свидетельства о регистрации в ЦБ

2.4. Документ о государственной регистрации в качестве индивидуального предпринимателя

2.5. Карточка с образцами подписей

2.6. Годовой отчет, баланс

2.7. Аудиторское заключение о достоверности отчета

2.8. Справки о постановке на учет в налоговой инспекции, в Пенсионном фонде, в Фонде социального Страхования, в Фонде занятости, в Фонде обязательного медицинского страхования

3. Список кредиторов и должников

4. Выписки по расчетному счету

5. Бизнес-план

6. Технико-экономическое обоснование

6.1. Основные виды деятельности

6.2. Размер налога на прибыль

6.3. Цель

6.4. Виды расходов, производимых за счет кредита

6.5. Предполагаемые сроки выпуска и продажи продукции

6.6. Ожидаемая прибыль

6.7. Планируемый рынок сбыта

7. Копии контрактов на мероприятие, под которое берется кредит

8. Лицензии на отдельные виды деятельности

9. Документы на право собственности

10. Гарантии

11. Поручительства .

12. Залог

Второй этап

Цель этапа —принять обоснованное решение о финансовом положении предприятия-заемщика. Для этого командам раздаются отчетности Ф1 и Ф2 (составленные заранее определенным образом), заявки и кредитные договора в упрощенной форме (в данном примере дается образец заполнения балансовых форм отчетности, Ф2 не приводится). Предлагаются минимум 7 балансов предприятий для 4—5 команд. В качестве примера используются 3 баланса предприятий, которые уже проанализированы и выводы об их кредитоспособности сделаны.

Некоторые из предприятий вернут весь кредит через определенный в договоре срок, некоторые вернут лишь 50\% и 70\%, одно предприятие не вернет кредит совсем. Эта информация скрыта от игроков. Команды могут выдавать часть запрашиваемой суммы, ставить свой срок и свой процент.

После проведенного анализа команды-банки отдают имеющиеся у них документы (Ф1, Ф2, заявки, кредитные договоры) ведущим игры, которые оценивают правильность действий команд. В итоге побеждает тот, кто правильно оценил финансовое положение заемщика-предприятия и соответственно получил назад свои деньги и процент по ним. Первое место занимает тот, кто получит большую норму прибыли на свои вложенные деньги.

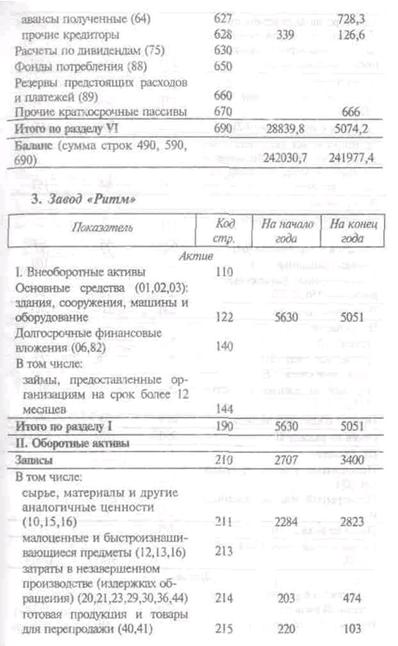

Исходные данные балансов (для примера)

1. Завод «Моссельмаш»

Задание 5.21*

1.Учитываются ли в качестве дохода банка полученные проценты по долгосрочным ссудам?

А да;

Б нет;

В иногда.

2. Как называется вид финансово-коммерческих услуг, суть которых состоит в приобретении банками и специальными организациями платежных документов предприятий?

А клиринг;

Б факторинг;

В санирование;

Г форфейтинг.

3. Как называют лицо, выдающее вексель в вексельном обращении?

А жирант;

Б трассант;

В консигнант;

Г векселедатель;

Д акцептант.

4. Центральный банк России — это:

А главный банк России, находящийся в ее собственности;

Б экономически самостоятельное учреждение, осуществляющее свои расходы за счет собственных доходов;

В кредитор последней инстанции;

Г главный банк России, несущий ответственность по обязательствам Правительства РФ;

Д самостоятельное учреждение, подотчетное только распорядительным органам власти.

5. Какие из ниже перечисленных характеристик относятся к кредиту?

А имеет денежную форму выражения;

Б предполагает одностороннее движение средств;

В его источниками могут быть собственные и заемные средства.

6. Какие факторы являются необходимыми для формирования и использования ссудного фонда?

А денежные доходы у населения;

Б банковская система;

В нормативы, определяющие размер отчислений предприятий и организаций в этот фонд.

7. Убытки, понесенные банком по фальшивым авизо:

А относятся на финансовые результаты;

Б относятся на себестоимость.

8. Дайте определение овердрафту.

А временный дебетовый остаток на счете клиента;

Б кредит под льготный процент;

В отказ в выдаче кредита.

9. Форфейтор — это:

А экспортер-поставщик;

Б импортер-покупатель;

В форфейт-институт или банк.

10*. Операции по покупке торговых задолженностей производителя с принятием на себя обязанностей по их взысканию и риска неплатежа, при которых производитель получает оборотный капитал, называются:

А форфейтингом;

Б факторингом;

В кредитом.

11. Простой вексель в отличие от переводного выписывает:

А кредитор;

Б должник;

В ремитент.

12. Банковские векселя могут быть выданы:

А только юридическим и физическим лицам, зарегистрированным на территории РФ;

Б только юридическим и физическим лицам, зарегистрированным на территории РФ или иного государства, которые используют рубль в качестве официальной денежной единицы;

В юридическим и физическим лицам, которые ведут свою деятельность на территории РФ.

13. Центральный банк формирует свой резервный фонд за счет:

А отчислений от прибыли коммерческих банков;

Б отчислений от собственной прибыли;

В фонда обязательных резервов.

14. Какова суть контокоррента? ,

А закрытие расчетного счета и открытие контокоррентного счета;

Б выдача кредита в пределах, оговоренных ранее, без заключения кредитного договора;

В открытие текущего счета.

15. Каковы функции национальных банков?

А организация и регулирование денежного обращения, контроль и регулирование деятельности коммерческих банков;

Б регулирование деятельности коммерческих банков в регионе;

В управление деятельностью коммерческих банков в национальных образованиях РФ.

16. Может ли ЦБ выдать кредиты и кому?

А предприятию;

Б коммерческому банку;

В частному лицу.

17. Вексель акцептует:

A трассант;

Б трассат;

В ремитент.

18. Выгодоприобретатель по трасту — это:

А принципал;

Б доверительное лицо;

В бенефициар.

19. Переводный вексель может быть передан из рук в руки по передаточной надписи, которая называется:

А тратта;

Б индоссамент;

В аваль.

20. Комиссионные операции сочетаются с кредитованием поставщиков при:

А факторинговых операциях;

Б лизинговых операциях;

В трастовых операциях.

21. По лизинговой сделке лизинговая компания — это:

А предприятие, производящее оборудование;

Б арендодатель;

В арендатор.

22. Форфейтор приобретает долговые требования:

А за вычетом процентов за весь срок, на который они выписаны;

Б учитывая проценты за весь срок, на который они выписаны;

В за вычетом процентов за половину срока, на который они выписаны.

23. Соглашение на передачу собственности некоему лицу или лицам, которые управляют ею в пользу какого-то другого лица или лиц, называется:

А арендой;

Б трастом;

В лизингом.

24. Трастовая компания (отдел банка), получившая право на управление капиталом, — это:

А принципал;

Б доверительный собственник;

В бенефициар.

25. Платеж по векселю может быть обеспечен полностью или частично поручительством, которое называется:

А аваль;

Б аллонж;

В индоссамент.

26. Как определяется максимальный размер риска на одного заемщика?

А как отношение кредитов, выданных одному заемщику, к капиталу банка;

Б как отношение кредитов, выданных группе связанных заемщиков, к капиталу банка;

В как отношение кредитов, выданных одному заемщику, к собственным средствам банка.

27. Как рассчитывается коэффициент Н2 (текущая ликвидность):

Ответы

Задание 5.2 Плата за контокоррентный кредит равна 43237 руб., а комиссионные равны 310 руб.

Задание 5.3 Плата за пользование кредитом составит 127,78 руб. и комиссионные — 17,2 руб.

Задание 5.4 Плата за кредит равна 4 861 руб.

Задание 5.5 Плата за кредит 77 919 руб., а политика кредитования была правильна.

Задание 5.6 84 276 руб.

Задание 5.7 «Салют» получает плату за кредит:

600 • 0,4 • 0,6 = 144 млн руб.

«Маяк» получает плату за кредит:

600 • 0,3 • 0,6 = 108 млн руб.

«Регата» получает плату за кредит: 600 • 0,6 • 0,3 =108 млн руб.

Пени

100 • 5 /100\% • 15 = 75 млн руб.

«Салют» получит пеню в размере 75 • 0,4 =30 млн руб.

«Маяк» получит пеню в размере 75 • 0,3 = 22,5 млн руб.

«Регата» получит пеню в размере 75 • 0,3 = 22,5 млн руб.

Задание 5.8 500 тыс. руб.

Задание 5. 9 Выигрыш от долларового кредита 1,6\%.

Задание 5.19 Траст, несомненно, выгоднее депозита.

Задание 5.11 Невыгодно.

Задание 5.12 53\%.

Задание 5.13 39\%.

Задание 5.14 174,5\%.

Задание 5.15 15,5 тыс. руб.

Задание 5.17 Расчеты опосредуются траттой.

Задание 5.18 19,24 млн руб.

Задание 5.21

Обсуждение Финансовый менеджмент

Комментарии, рецензии и отзывы