Вопрос 8 управление дебиторской задолженностью

Вопрос 8 управление дебиторской задолженностью

Поступление платежей от дебиторов является одним из основных источников поступления денежных средств на предприятии. Следовательно, организация оптимальных режимов движения дебиторской задолженности прямо влияет на цель деятельности предприятия в рыночных условиях – получение доходов и прибыли.

Образование дебиторской задолженности является объективным фактом процесса функционирования предприятия: отгружая произведенную продукцию или оказывая некоторые услуги, предприятие, как правило, не получает деньги в оплату немедленно, т. е. оно, по сути, кредитует покупателей. При этом, с одной стороны, возникающая дебиторская задолженность отвлекает средства из сферы производства, что приводит к снижению эффективности использования оборотных средств в целом, отражается на показателях выполнения плана поставок по договорам, планов по прибыли и рентабельности. Но с другой стороны, увеличивая продажи в кредит (и соответственно размер дебиторской задолженности), предприятие может привлечь новых покупателей, увеличить объем продаж и получаемую прибыль.

На величину дебиторской задолженности предприятия влияют внешние факторы:

♦ состояние экономики в стране (спад производства увеличивает размеры дебиторской задолженности);

♦ состояние расчетов в стране (кризис неплатежей приводит к росту дебиторской задолженности);

♦ уровень инфляции (при высокой инфляции не торопятся расстаться с долгами – чем позже срок уплаты долга, тем меньше его сумма);

♦ эффективность денежно-кредитной политики ЦБ РФ (ограничение эмиссии вызывает «денежный голод» и затрудняет расчеты);

♦ вид продукции (если это сезонная продукция, то дебиторская задолженность возрастает);

♦ емкость рынка и степень его насыщенности (если рынок мал и насыщен данным видом продукции, то возникают трудности с реализацией продукции).

Внутренние факторы, определяющие уровень дебиторской задолженности:

♦ общий объем продаж и доля в нем реализации на условиях последующей оплаты (с ростом объема продаж растут и остатки дебиторской задолженности);

♦ условия расчетов с покупателями и заказчиками (увеличение сроков, снижение требований по оценке надежности дебиторов ведут к росту дебиторской задолженности);

♦ политика взыскания дебиторской задолженности (чем активнее предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше «качество» дебиторской задолженности);

♦ платежная дисциплина покупателей и общее экономическое состояние тех отраслей, к которым они относятся.

Исходя из того что дебиторская задолженность – ненормируемое оборотное средство, она не может быть заранее учтена в силу специфики формирования, скорости движения, закономерности возникновения. Тем не менее величину дебиторской задолженности можно достаточно точно прогнозировать и воздействовать на нее с помощью действующей системы кредитования и расчетов. Определение возможной суммы денежных средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

Идз = Орк × Ксц × (ППК + ПР )/360,

где Идз – необходимая сумма денежных средств, инвестируемых в дебиторскую задолженность; Орк – планируемый объем реализации продукции в кредит; Ксц – коэффициент соотношения себестоимости и цены продукции; ППк – средний период предоставления кредита покупателям, в днях; пр – средний период просрочки платежей по предоставленному кредиту, в днях.

Любое увеличение дебиторской задолженности должно быть профинансировано за счет собственных, привлеченных или заемных источников. При отгрузке продукции запасы уменьшаются на величину затрат на реализованную продукцию. При этом дебиторская задолженность увеличивается на сумму подлежащей получению выручки от реализации, а реализация продукции, отражаемая в отчетности, увеличивается на величину дебиторской задолженности. При оплате товара немедленно предприятие получает прибыль реально, если товар отгружен, но не оплачен при соблюдении условий договора (перехода права собственности), прибыль лишь числится на балансе, фактически ее не существует до того момента, пока оплата не будет произведена. Для контроля дебиторской задолженности и предотвращения появления безнадежных долгов предприятие классифицирует задолженность по срокам возникновения, а также изучает показатель оборачиваемости дебиторской задолженности в днях. В целях управления дебиторской задолженностью производится анализ платежной дисциплины дебиторов.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

♦ покупатели, которым кредит может быть предоставлен в максимальном объеме, т. е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

♦ покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

♦ покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

♦ покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

С этой целью подробно рассматривается состав просроченной дебиторской задолженности, выделяется сомнительная и безнадежная дебиторская задолженность, рассчитывается удельный вес таких долгов в структуре дебиторской задолженности.

Вопрос 9

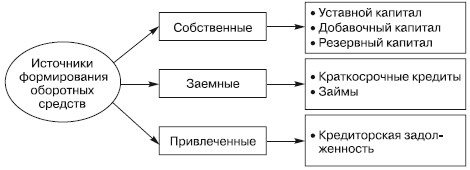

Источники формирования оборотных средств

Источники формирования оборотных средств отражены в пассиве баланса предприятия. Исходя из классификации оборотных средств предприятия источники делятся на собственные, заемные и привлеченные (рис. 8.2).

К источникам формирования собственных оборотных средств относятся:

♦ уставной капитал;

♦ добавочный капитал;

♦ резервный капитал (фонды, образованные в соответствии с законодательством, а также с учредительными документами);

♦ целевые поступления и финансирования;

♦ нераспределенная прибыль.

К заемным источникам формирования оборотных средств относят краткосрочные кредиты и займы. Краткосрочные ссуды предоставляются коммерческими банками на основе кредитных договоров на создание сезонных запасов сырья и материалов, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и т. д.

Коммерческие кредиты других предприятий предоставляются в виде займов, авансов, векселей; кроме того, возможны выпуски в обращение долговых ценных бумаг – облигаций, векселей. Несмотря на платность за пользование заемными ресурсами, привлечение их в оборот предприятия может существенно повысить рентабельность собственных средств.

Рис. 8.2

К привлеченным источникам относится кредиторская задолженность. Она может быть связана с существующей системой расчетов (отгрузка – оплата), а также может возникнуть в связи с нарушением платежной дисциплины. Это наиболее весомая часть краткосрочной задолженности, она может быть выше у более мелких предприятий, которые не всегда имеют возможность использовать другие источники.

На каждом конкретном предприятии источники формирования оборотных средств определяются финансовой политикой.

♦ Консервативный подход к формированию оборотных активов предусматривает низкий удельный вес краткосрочных кредитов и займов, которые покрывают лишь часть переменных текущих активов (временная потребность в оборотных средствах). Внеоборотные активы и основная доля оборотных активов финансируются за счет собственных источников и долгосрочных обязательств. При этом предполагается создание высоких размеров страховых запасов на случай сбоев в поставках сырья и материалов, технологических условиях производства, ухудшения общей ситуации на рынке. Консервативная политика снижает предпринимательские и финансовые риски, но не способствует повышению эффективности использования оборотных активов и росту их рентабельности.

♦ Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. За счет краткосрочных кредитов и займов покрывается, как правило, вся переменная часть текущих активов, ее постоянная часть финансируется за счет собственных источников. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

♦ Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. За счет краткосрочного кредита финансируется не только переменная часть оборотных средств, но и существенная доля ее постоянной части. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводит к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, выбор источников финансирования оборотных активов и формирования оборотных средств зависит от финансовой стратегии и политики организации в целом и в конечном итоге влияет на эффективность использования оборотных средств, на уровень риска, финансовую устойчивость и платежеспособность.

Обсуждение Финансы предприятий

Комментарии, рецензии и отзывы