Вопрос 11 система финансовых бюджетов

Вопрос 11 система финансовых бюджетов

Данная система бюджетов охватывает весь денежный оборот предприятия. Сводный бюджет предприятия равен сумме бюджетов структурных подразделений, налогового и кредитного бюджетов. Дирекции предприятия целесообразно добиваться более активного участия всех структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При составлении бюджетов структурных подразделений и служб предприятий необходимо руководствоваться принципом декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т. е. бюджеты цехов и отделов входят в сводный (консолидированный) бюджет предприятия. Оптимальным считается такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов.

Для составления финансовых планов используются следующие информационные источники:

1. результаты анализа бухгалтерской отчетности (ф. № 1, 2, 4, 5) и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

2. договоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов;

3. прогнозные расчеты по реализации продукции потребителями или планы сбыта ее исходя из заказов, прогнозов спроса на нее, уровня продажных цен и других условий рыночной конъюнктуры, включая поставку продукции за наличные деньги и в порядке бартерного обмена. На основе показателей сбыта рассчитывается объем производства, затраты на выпуск продукции, прибыль, рентабельность и иные показатели;

4. экономические нормативы, утверждаемые законодательными актами (налоговые ставки, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная ставка банковского процента, минимальная месячная оплата труда и т. д.);

5. утвержденная учетная политика.

Разработанные на основе этих данных финансовые планы служат руководством (ориентиром) для финансирования текущих финансовоэксплуатационных потребностей, инвестиционных программ и проектов.

Расходы сводного бюджета планируются на основании следующих исходных данных:

♦ плана-графика налоговых выплат;

♦ бюджета фонда оплаты труда;

♦ плана-графика платежей во внебюджетные фонды;

♦ бюджета материальных затрат в расчете на планируемую производственную программу;

♦ бюджета электроэнергии;

♦ плана-графика погашения кредитов;

♦ бюджета прочих расходов.

Прогноз отчета о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств. Он составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Следующим шагом, одним из самых важных и сложных шагов в бюджетировании, является составление бюджета денежных средств.

Бюджет денежных средств – это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход – по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Бюджет денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

На заключительном этапе процесса бюджетирования составляется прогнозный баланс.

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен «сойтись», т. е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Вопрос 12

Методика составления бюджета движения денежных средств

Важнейшим документом по управлению текущим денежным оборотом предприятия является план движения денежных средств на счетах в банках и кассе (бюджет движения денежных средств БДДС). Он разрабатывается на предстоящий год разбивкой по кварталам и месяцам. С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе БДДС предприятие прогнозирует выполнение своих расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также привлечение в необходимых случаях банковского или коммерческого кредита.

Изменение денежных средств за период определяется денежными потоками, представляющими собой, с одной стороны, поступления от покупателей и заказчиков, прочие поступления и, с другой стороны, платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и т. д. В целом между поступлениями денежных средств, объемом реализации и изменением остатков дебиторской задолженности существуют следующие зависимости:

сумма поступлений = сумма реализации + дебиторская задолженность на начало периода – дебиторская задолженность на конец периода.

Для того чтобы установить сумму денежных поступлений, необходимо определить величину дебиторской задолженности по состоянию на конец прогнозируемого периода методом сроков оборачиваемости:

D c = (AR×T)/S,

где D c – срок погашения дебиторской задолженности (срок оборачиваемости); AR – средние остатки дебиторской задолженности; T – длительность анализируемого периода (в нашем случае 360 дней); S – выручка от реализации продукции.

Если ожидается, что в предстоящем периоде характер расчетов с покупателями не изменится, можно воспользоваться рассчитанным ранее значением длительности погашения дебиторской задолженности. Тогда средние остатки дебиторской задолженности в прогнозируемом периоде можно рассчитать по формуле:

AR = (D c ×S)/T.

Более точный расчет предполагает, что в числителе должна стоять выручка, получаемая на условиях последующей оплаты. Поскольку прогнозировать данное соотношение на перспективу достаточно сложно, в числителе можно использовать общую прогнозируемую величину выручки.

Существует иной способ планирования денежных поступлений, основанный на составлении графика погашения задолженности покупателей. Так, если по результатам анализа состава дебиторской задолженности и характера ее движения известно, что в среднем 40 \% задолженности погашается в квартале ее возникновения, 30 \% – в следующем квартале, 20 \% – в третьем квартале, а 10 \% обязательств остаются неоплаченными, можно составить график ожидаемых поступлений. Прогнозирование прочих поступлений, как правило, бывает затруднено вследствие их эпизодического характера (штрафы, пени, неустойки к получению и т. д.).

К числу статей, по которым наблюдается наибольший отток денежных средств, относятся расчеты с поставщиками.

Сумма платежей = начальное сальдо + увеличение задолженности – конечное сальдо.

Увеличение задолженности поставщикам определяется объемом поступлений материальных ценностей, следовательно:

увеличение задолженности = фактическая себестоимость заготовления материалов + НДС.

Для определения необходимого объема закупок можно воспользоваться следующей зависимостью:

поступление материальных ценностей = потребление + конечные запасы – начальные запасы.

Другой вариант расчета ожидаемой величины себестоимости израсходованных в производстве материалов связан с использованием данных о сложившихся процентных соотношениях в структуре издержек.

Запасы на конец предстоящего периода определяются на основании сведений о длительности оборота производственных запасов:

ds = (St×T)/M,

где d s – срок оборачиваемости материальных запасов; S t – средние остатки сырья и материалов в периоде; М – материальные затраты в себестоимости; Т – длительность планируемого периода.

Теперь определим кредиторскую задолженность на конец периода (df).

df = (АР×T)/P,

где АР – средние остатки кредиторской задолженности в планируемом периоде; Т – длительность планируемого периода; Р – сумма платежей поставщикам.

АР е = (df×P× 2)/T – AРb ,

где АР е – кредиторская задолженность на конец планируемого периода; AРb – кредиторская задолженность на начало планируемого периода.

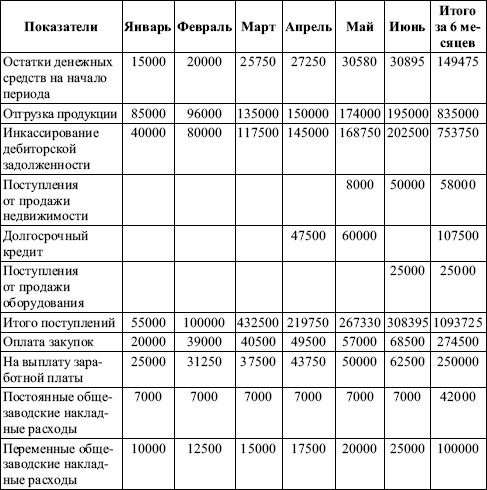

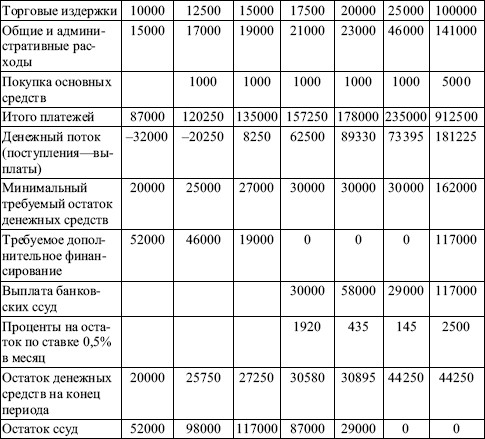

Примерный бюджет движения денежных средств на плановый период представлен в табл. 11.3.

Таблица 11.3. Бюджет движения денежных средств на плановый период

В настоящее время целесообразно помимо обобщающего регистра движения денежных средств иметь регистры по управлению дебиторской и кредиторской задолженностью, а также банковскими кредитами.

Составление сводного бюджета предприятия, а также прогнозирование ставки банковского процента и платежеспособности клиентов предприятия позволяют определить объем прибыли, необходимый для обеспечения платежеспособности предприятия. В качестве источника данных для реализации указанных мероприятий рекомендуется использовать информационные носители (динамические регистры) по движению денежных средств. В динамический регистр (см. табл. 11.3) целесообразно включать следующие показатели, раскрывающие динамику высоколиквидных средств предприятия:

♦ поступления средств на счет предприятия в текущем году за отгруженные товары и оказанные услуги в прошлом году;

♦ поступление оплаты за отгруженные товары и оказанные услуги в текущем году;

♦ динамика доходов от фондовой деятельности (управление фондовым портфелем, доходы от новых эмиссий акций);

♦ расходование выручки от продаж по основным направлениям: закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия;

♦ выплата процентов по кредитам;

♦ выплата дивидендов;

♦ инвестиционные расходы;

♦ величина свободных средств предприятия (или величина их дефицита).

Таким образом, оперативное управление финансами предприятия рекомендуется строить на сочетании сводного бюджета с набором динамических регистров, используемых для каждой задачи оперативного управления финансами.

Обсуждение Финансы предприятий

Комментарии, рецензии и отзывы