Лекция 8. кредит как экономическая категория

Лекция 8. кредит как экономическая категория

План лекций и семинарских занятий: /. Понятие кредита, функции кредита.

Виды кредитов.

Этапы организации кредитного процесса. Понятие кредита, функции кредита

Кредит — это предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предоставленных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить по ней проценты (ст. 819 ГК РФ). Кредит предоставляется банком или кредитной организацией, а предметом займа являются только деньги. Кредиты могут предоставляться также хозяйствующими субъектами, имеющими свободные денежные средства: инвестиционными фондами, трастовыми компаниями, финансовыми компаниями.

Кредитор — субъект кредитных отношений, предоставляющий стоимость во временное пользование. Источником средств для выдачи ссуды могут быть собственные, так и заемные средства.

Цель предоставления кредита — получение прибыли в виде ссудного процента. Поэтому кредитор заинтересован в эффективном использовании ссужаемых средств.

Заемщик — субъект кредитных отношений, получающий ссуду.

Кредит выдается на следующих принципах: платность, срочность, возвратность. Этим кредит отличается от ссуды, займа.

Ссуда — это передача вещей одной стороной в безвозмездное временное пользование другой стороне, которая обязуется вернуть ту же вещь в том же состоянии, в котором ее получила, с учетом нормального износа, или в состоянии, обусловленном договором.

— это передача одной стороной в собственность другой стороне денег или ценных вещей, с обязательством заемщика возвратить заимодавцу такую же сумму денег или ценных вещей, той же стоимости и такого же рода и качества, как те, что получены от заимодавца.

Функции кредита: •S перераспределительная. С помощью этой функции осуществляется передача временно свободных материальных и денежных ресурсов одних собственников во временное пользование на условиях возвратности и платности;

Функции кредита: •S перераспределительная. С помощью этой функции осуществляется передача временно свободных материальных и денежных ресурсов одних собственников во временное пользование на условиях возвратности и платности;

воспроизводственная; посредством кредита происходит вос-производствохозяйствующего субъекта (товаропроизводителя); S функция замещения действительных денег кредитными орудиями обращения. Эта функция состоит в следующем:

действительные деньги (золото) замещаются денежными знаками (банкнотами), являющимися долговыми обязательствами государства и знаками стоимости золота (население, получившее их в виде национальной валюты, — кредитор, а государство, отдавшее их за товары, — должник);

в процессе обращения наличные денежные знаки, свою очередь, замещаются кредитными орудиями лями, чеками, безналичные расчетами со счетов предприятий в банке (если счет предприятия в банке, то предприятие — кредитор, а банк — его должник).

стимулирующая; кредит оказывает стимулирующее воздействие на производство и обращение, способствует расширенному воспроизводству на макрои микроуровнях экономики, а также более экономному использованию ресурсов.

Основные принципы кредита

Возвратность кредита — выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком.

Принцип срочности кредита отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе.

Платность кредита — выражает необходимость не только возврата заемщиком полученных от банка кредитныхресурсов, но и оплаты права на их использование.

4. Обеспеченность кредита — выражает необходимость защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит

практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

5. Целевой характер кредита —распространяется на большинство видов кредитных операций, выражая необходимость

целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливая конкретную цель выдаваемой ссуды.

б. Дифференцированный характер кредита — определяет дифференцированный подход со стороны кредитной организации кразличным категориям потенциальных заемщиков.

Виды кредитов

Инвестиционный налоговый кредит—изменение уплаты налога, при котором организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Порядок и условия предоставления налогового кредита определены Налоговым кодексом РФ.

Коммерческий кредит — характеризует сделку между двумя

предприятиями продавцом (кредитором) и покупателем (заемщиком). Предприятие-поставщик предоставляет отсрочку за свой

товар, предприятие-покупатель передает кредитору вексель как

долговое обязательство и обязательство платежа, т.е. участники

оформляют свои обязательства в виде векселей. Векселя могут

быть использованы повторно для платежей, минуя банк, путем передачи в руки. Коммерческий кредит предполагает взаимосвязь торговой и кредитной сделок, окончание торговой совпадает

с кредитной, которая в свою очередь будет завершена предприятием заемщика задолженностью по ссуде. Особенность коммерческого кредита в том, что ссудой не является главной целью; она лишь сопутствует сделке купли-продажи, способствуя

быстрейшей реализации товара, т.е. коммерческий кредит — это

товарная форма кредита. Она выражает отношение по поводу перераспределения материальных фондов между предприятиями.

Объектом сделки при коммерческом кредите является товар.

Потребительский кредит с рассрочкой платежа

для приобретения потребительских товаров, это средства удовлетворения потребительских нужд граждан. Для населения кредит ускоряет получение определенных благ (товаров, услуг), которые они могли бы иметь (приобрести) только в будущем — при условии накопления суммы денежных средств, необходимых для покупки данных товарно-материальных ценностей или услуг, строительства и других. Выдача потребительского кредита населению, с одной стороны, увеличивает его текущий платежеспособный спрос, повышает жизненный уровень, с друг,ой — ускоряет реализацию товарных запасов, услуг, способствует созданию основных фондов.

Срочный кредит — это обычная форма кредита. Например, банк перечисляет на расчетный счет заемщика сумму кредита. По истечении срока кредит погашается путем перечисления банку соответствующей суммы с расчетного счета заемщика.

Ломбардный кредит — вид финансового кредита; предоставляется коммерческими банками от имени Центрального Банка РФ Главным управлением Банка России под залог государственных ценных бумаг.

Лизинговый кредит — отношения между юридически самостоятельными лицами по поводу передачи в аренду средств труда, а также финансирования и приобретения движимого и недвижимого имущества на определенный срок. Лизинг представляет собой форму имущественного (товарного) кредита.

Факторинг — разновидность торгово-комиссионной операции, связанная с кредитованием оборотных средств; инкассирование дебиторской задолженности покупателя, специфическая

разновидность краткосрочного кредитования и посреднической

деятельности. Цель — получение средств немедленно или в срок, предусмотренный договором; устранение риска является неотъемлемой частью кредитной операции. Банк становится собственником неоплаченных платежных требований и берет на себя риск их неоплаты.

В факторинговой операции участвуют три стороны:

факторинговая компания (отдел в банке) — покупает счета у клиента;

клиент-поставщик товара (кредитор) — это промышленная или торговая компания, которая заключила соглашение с факторинговой компанией;

заемщик — предприятие или фирма (получатель товара). Поставщику гарантирована немедленная оплата счетов за счет

банковского кредита. Все отношения между хозяйствующими субъектами и банком оформляются специальным договором. От факторинга следует отличать цессию. Цессия — это передача или переуступка кредитором своего права требования денег, вещей или иных ценностей другому лицу. Если факторинг — догб-ворное обязательство, то цессия — это обязательство, переданное по сделке.

Форфейтинг схож с факторингом, но посредник выкупает права

и назад они уже не возвращаются. Является однократной операцией, с взиманием средств путем перепродажи

приобретенных прав на товары (услуги). Форфейтирование представляет собой форму кредитования экспортных операций банка

или финансовой компании путем покупки ими без оборота на продавца векселей и других долговых требований по внешнеторговым

операциям; применяется при поставке машин, оборудования на

крупные суммы с длительной рассрочкой платежа до 7 лет. При форфейтировании продавец требования, которое может принять форму

переводного векселя, защищает себя от всякого регресса включением слов «без оборота в индоссамент».

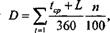

Величину дисконта и суммы платежа форфейтеру (продавцу долговых обязательств) можно определить тремя способами: S по формуле дисконта; S по процентным номерам; S по среднему сроку форфейтирования.

1. По формуле дисконта:

tt 360100

где D — величина дисконта в рублях; векселя;

срок векселя, число дней, оставшихся до наступления срока платежа по данному векселю;

L — число льготных дней;

п — учетная ставка;

векселей.

2. Расчет по процентным номерам:

Р = Н

t + L

100 '

где Р — процентный номер;

Н-— номинальная стоимость векселя;

t—срок векселя;

L — число льготных дней.

Тогда величина дисконта рассчитывается по формуле:

где D—величина дисконта; Р — процентные номера; п — учетная ставка.

3. Расчет по среднему сроку форфейтирования:

где tcp — средний срок форфейтирования; /; — первый срок платежа в днях; t — учетная ставка.

Величина дисконта рассчитывается по формуле:

где D — величина дисконта; Н— номинал векселя, руб.; L — число льготных дней.

Овердрафт—форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх остатка на егосчете. В результате такой операции образуется отрицательный баланс, т.е. дебетовое сальдо — задолженность клиента банку. Банк и клиент заключают между собой соглашение, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, порядок погашения его, размер процента за кредит.

Контокоррентный кредит—это кредит, выдаваемый со опециального ссудного счета, на котором отражаются все кредиты банка, выданные ранее данному клиенту, все платежи со счетами получателей, произведенные по поручению клиента, а также все средства, поступающие в банк на имя клиента. Контокоррент — это единый счет, на котором учитываются все операции с клиентом. Он представляет собой сочетание ссудного счета с текущим, он может иметь как дебетовое сальдо, так и кредитовое сальдо. Этот кредит является одним из самых дорогих видов кредита, предусматривает получение банком оборотной комиссии (процент по дебету и кредиту).

Онкольный кредит — кредитная операция, при которой банк выдает клиенту ссуду под обеспечение имеющимися у клиента векселями. Собственность на векселя банку не переуступается, они только закладываются векселедержателем в банке на определенный с последующим выкупом.

Потеря прав на векселя, предоставленные в залог, происходит лишь в случае невьшолнения заемщиком своих обязательств перед банком. На векселях, принятых к учету, клиент должен учинить залоговый индоссамент, который имеет форму именного или ордерного индоссамента с пометкой «валюта в залог», «валюта в обеспечение» или другую оговорку, имеющую в виду залог. Банк может осуществлять все права, вытекающие из переводного векселя, но поставленный им индоссамент имеет силу лишь в качестве перепоручительного индоссамента. Выдача кредитов под залог векселей с отдельного ссудного счета и может носить как разовый, так и постоянный характер.

При выдаче разового кредита возможны два варианта определения срока погашения кредита:

й вариант — возврат ссуды происходит до наступления срока оплаты векселей, принимаемых в обеспечение. Возврат заемщику принятых от него в залог векселей производится только после полного погашения задолженности по ссуде и процентов по ней;

й вариант применяется в отношении заемщиков, которые имеют высокую кредитоспособность (1,2 класса), а ликвидность переводимых в обеспечение векселей не вызывает сомнения. Погашение кредита производится по мере наступления срока платежей по векселям.

Вексельный кредит используется для кредитования торговых операций. Коммерческий (торговый) вексель выдается предприятиям под залог товара при совершении торговой сделки как платный документ или как долговое обязательство.

Банк предоставляет вексельный (учетный) кредит векселедержателю путем покупки (учета векселя) до наступления срока платежа. Владелец векселя получает от банка ссуду, указанную в векселе, за минусом учетного процента, комиссионных платежей и других расходов.

В такой сделке учитывают три стороны: должник (трассат), первоначальный кредитор (трассант) и тот, кому должна быть выдана сумма (ремитент). Учетная ставка по векселю — это процентная применяемая для расчета величины учетного процента.

Учетный процент это плата, взимаемая за авансирование денег при учете векселя банком.

Учетный плата, взимаемая за вексельный кредит,

которая представляет собой разницу между номиналом векселя и суммой, уплаченной банку при его покупке.

Кредитование в порядке открытой линии предполагает предоставление ссуды в пределах заранее установленного банком для заемщика лимита задолженности и срока. Кредит используется заемщиком по мере потребности для оплаты предъявляемых платежных документов за товарно-материальные ценности, услуги, выполненные работы. При кредитовании в порядке открытой кредитной линии заемщик может в любой момент получить ссуду без дополнительных переговоров с банком. Однако за банком сохраняется право приостановить выдачу и досрочно взыскать ранее выданную сумму, если он обнаружит нецелевое использование кредита, недостаточность обеспечения, неудовлетворительное состояние бухгалтерского и складского учета. Различают невозобновляемую и возобновляемую кредитные линии.

Действие невозобновляемой кредитной линии прекращается после истечения определенного срока и использования обусловленной суммы ссуды. Это т.н. целевая кредитная линия. В этом случае ссуда используется для выполнения обычно одного контракта.

При возобновляемой кредитной линии в пределах плановой суммы (лимита) ссуда непрерывна и автоматически погашается, восстанавливая сумму лимита. Срок действия этой линии устанавливается в договоре между банком и заемщиком.

Ипотечный кредит—кредит под залог недвижимости — выдается ипотечными банками для покрытия крупных капитальных затрат нового строительства, приобретения недвижимости. Объект строительства является предметом залога. В процессе ипотечного кредитования анализируются состояние и эффективность использования кредита. Анализ проводится как традиционным способом, так и с использованием финансовых коэффициентов, которые включают расчет коэффициентов ипотечной задолженности и ипотечной постоянной.

Коэффициент ипотечной задолженности показывает долю ипотечного долга (т.е. заемных средств) в общей стоимости недвижимости:

К = ~-Ю0\%, S

где Z—суммма ипотечного кредита; S— общая стоимость недвижимости.

Чем выше значение данного коэффициента, тем выше доля заемных средств, следовательно, ниже доля собственных средств инвестора финансирования сделки с недвижимостью.

С позиции кредитора более высокий коэффициент ипотечной задолженности означает более высокую степень риска, нарушение заемщиком своих обязательств и лишение его права выкупа заложенной недвижимости.

Ипотечная постоянная — это процентное соотношение ежегодных платежей по обслуживанию долга и основной суммы ипотечного кредита:

где Pt — Z — D —

Р=—-100\%, D

ипотечная постоянная; сумма ипотечного кредита; годовая сумма платежей по обслуживанию долга.

Чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента за кредит.

Если ипотечная постоянная равна процентной ставке, погашение первоначальной суммы кредита произойдет «шаровым платежом» т.е. по кредитному договору заемщик регулярно выплачивает только проценты, а основная сумма долга выплачивается по окончании срока

Когда же ипотечная постоянная меньше размера процентной ставки, то выплаты по кредиту не покрывают даже процента по нему. В этом случае невыплаченная часть процента будет накапливаться вместе с основной суммой ипотечного долга и его остаток будет расти.

Акцептный кредит. Разновидностью акцептного кредита является акцептно-рамбурский кредит. Рамбурс в международной торговле купленного товара через посредничество банка в форме

акцепта банком импортера трат, выставленных экспортером.

Термин «акцептно-рамбурский кредит» применяется, когда банки акцептируют траты, выставляемые на них инициалами коммерческих банков. Политика привлечения капитала на выгодных для этого капитала условиях подразумевает выбор кредита, который при прочих равных условиях способствовал бы экономической рентабельности предприятия.

Формулу для определения рентабельности собственных средств

можно получить следующим образом: если с инвестициями, наряду

с суммой собственных средств используется сумма заемных

средств (ЗЄ), то прибыль от инвестиций (ПР) равна:

ПР=ЭР(СС+ЗС),

где рентабельность.

Сумма процентов, выплаченных за использование заемных средств (IT) по ставке процентов (СП):

п=сп-зс.

Тогда сумма прибыли, которая облагается налогом (ПРИ), рассчитывается: g .

11'' ПРН=ПР~П~ПР-СПЗС.

При ставке налога (СН) — сумма налога (Н) равна: Н=ПРНСН.

Тогда чистая прибыль определяется по следующему выражению:

ЧП=ПРН-Н=ПРН-ПРНСН=ПРН( -СН) = = (ПРСП-ЗС)(-СН) = (ЭР(СС + ЗС))( -СН) = = (ЭРСС + ЗС(ЭР-СП))(-СН).

Разделив это выражение на сумму инвестиционных собственных средств, получаем формулу их рентабельности:

РСС = ЧПІ СС = ((1 СН) ЭР) + ((1 СН) (ЭР-СП) 3CICQ.

Второе слагаемое представляет собой эффект финансового рычага (ЭФР).

Разность между экономической рентабельностью и ставкой процента по займу называют дифференциалом финансового рычага:

ДФР = ЭР-СП.

Соотношение заемных и собственных средств называется плечом финансового рычага:

ПФР = ЗС1СС.

Таким образом, эффект финансового рычага можно представить следующим образом:

ЭФР = (1 СЩДФР ■ ПФР.

Эффект финансового рычага будет тем больше, чем больше будет экономическая рентабельность инвестиций по сравнению со ставкой процента по займу и чем больше будет соотношение заемных и собственных средств.

Помимо обеспечения эффективного использования кредита (повышения эффективности собственных средств), важен способ погашения кредита. Погашение кредита может осуществляться равными долями разовым платежом.

Равная сумма выплат по периодам за кредит рассчитывается по формуле:

р = кrl-(-r)

где р — равная сумма выплат по периодам; к—размер кредита; г — процентная ставка за 1 период; п — число периодов.

Общая сумма платежа за кредит определяется суммированием всех произведенных равных выплат:

S = Pn,

где S—общая сумма платежа за кредит.

Плата за кредит, т.е. общая сумма процента, которую должен выплатить заемщик кредитору в случае разового погашения кредита, рассчитывается как:

1=кг-п,

где / — общая сумма процентов за кредит, руб.; к—сумма кредита; г — годовой процент; и — количество лет.

Тогда общая сумма платежа за кредит в случае разового погашения кредита равна:

Важным условием выдачи кредита является его обеспечение. Обеспечение кредита — это товарно-материальные ценности, недвижимость, ценные бумаги, затраты производства и запланированные к выпуску объемы продукции, служащие залогом полного и своевременного возврата кредита и уплаты процентов. Основные виды обеспечения кредита: поручительство, гарантия, залог, страхование ответственности заемщика за непогашение кредита.

Поручительство—это договор с односторонними обязательствами, посредством которого поручитель берет обязательство перед кредитором оплатить при необходимости задолженность заемщика.

Гарантия — это обязательство гаранта выплатить за гарантируемого определенную сумму при наступлении гарантийного случая. Гарантия в отличие от поручительства не является актом, дополняющим кредитное соглашение.

Залог — это способ обеспечения кредитных обязательств заемщика. ,

Этапы организации кредитного процесса

Для осуществления кредитной деятельности коммерческие банки создают в своей структуре кредитные подразделения, непосредственной работой которых и является организация кредитного процесса.

Разделение кредитного процесса на этапы может осуществляться по-разному. Главное здесь не то, как разграничить этапы, а как полнее охватить весь порядок кредитования. Выделяются следующие этапы кредитного процесса:

подготовка документов для анализа кредитной заявки;

решение о предоставлении кредита;

оформление кредитного договора;

оформление договора залога или поручительства третьих лиц (обеспеченного залогом);

выдача кредита;

учет и обслуживание задолженности;

изменениеусловий договора (пролонгация, изменение процентной ставки);

работа с просроченными кредитами.

Рассмотрим каждый из перечисленных этапов кредитного процесса более подробно.

Подготовка документов для анализа кредитной заявки Если клиент обратился за кредитом, он проходит собеседование с кредитным инспектором, которое дает возможность клиенту объяснить, почему у него возникла потребность в кредите.

Данное собеседование особенно важно, поскольку позволяет кредитному инспектору банка оценить характер клиента и искренность его намерений. Если клиент недостаточно искренен в указании цели и возникают сомнения по поводу того, что он будет придерживаться условий

договора, это обстоятельство должно быть отражено как сильный

негативный фактор, учитываемый при рассмотрении кредитной заявки. В ходе первой беседы с заемщиком выясняются юридический статус,

кредитная история и финансовое положение назначение ссуды

и источники ее способы гарантирования возврата кредита,

наличие долгов перед другими банками и другое. Как правило, на этом этапе происходит первый «отсев» потенциальных заемщиков на основе кредитной политики банка при попадании клиента в зону повышенного риска по тем или иным причинам. Не стоит стесняться отказать клиенту на первом этапе знакомства; делать это надо обдуманно и тактично, отказ тщательно обосновать. Главное здесь — никогдаи ничего не обещать клиенту, пока не будет ясна вся картина. Если клиент впервые обращается в банк по вопросу получения ссуды, его, естественно, будут интересовать принятые в данном банке правила и условия. Чтобы получить кредит, клиент должен соблюдать следующие условия:

1) иметь рублевый и текущий валютные счета в АКБ не менее

шести месяцев;

2) заемщик должен иметь обороты, соизмеримые с суммой запрашиваемого кредита, т. е. сумма кредита не может превышать 10\% кредитового оборота за последний квартал;

3) кредит выдается при наличии достаточного обеспечения, гарантирующего возврат выдаваемого кредита. В качестве кредитного обеспечения принимается следующее: банковские гарантии, залог государственных ценных бумаг, векселей банков.

Клиента интересует примерный перечень документов, необходимых для рассмотрения предложения о кредитовании. В АКБ «КредитМосква» он следующий.

Письмо-ходатайство о предоставлении кредита с краткой информацией об организации и ее деятельности.

Заявка на получение кредита с указанием суммы кредита, целевого направления кредита, срока, вида обеспечения, реквизитов клиента и предполагаемый уровень процентной ставки, который клиент готов уплатить.

Копия баланса и форма № 2, заверенная налоговой инспекцией по состоянию на начало каждого квартала текущего года.

Последнее аудиторское заключение о достоверности отчета.

Подробная расшифровка разделов баланса: основные средства,дебиторы и кредиторы суказанием контрагентов, сумм и дат возникновения задолженности по ссудам на день подачи заявки.

Документ о назначении на должность лица, имеющего право действовать от имени организации при подписании договора, или соответствующая доверенность (нотариально заверенная копия) (необходимо проверить наличие каких-либо оговорок в уставе о правах и полномочиях подписания кредитных договоров).

7. Копия лицензии, если она необходима, на осуществление

операций, под которую исправляется кредит.

Технико-экономическое обоснование возвратности кредита: описание направления использования кредитных средств и источников погашения кредита и процентов, с расчетом сроков поставки и реализации товара, расходов на приобретение и реализацию товара, накладныхрасходов, расходов по страхованию товара и его охране, налогов на прибыль иуказанием планируемой выгрузки от реализации, дохода и условно-чистой прибыли.

Копия контракта или договора, сверенная банком с оригиналом, под исполнение которого берется кредит.

Копия договора на продажу (договоров о совместной деятельности) и на реализацию заемщиком продукции, работ, услуг в объеме и в сроки.

11. Документы, подтверждающие праволичной собственностируководителяфирмы.на основные средства, квартиру, машину, землю.

Документы, подтверждающие право пользования (владения) фирмой, офисом, производственными помещениями, складскими помещениями, землей и другими основными средствами.

Финансовые документы, подтверждающие платежеспособность гаранта, поручителя или страхователя.

Извещение налоговой инспекции и Пенсионного фонда о намерении налогоплательщика открыть ссудный счет.

Учредительные документы (устав, свидетельство орегис-трации, лицензия, карточка с образцами подписей, заверенными нотариально).

Кредитный работник вправе потребовать от заемщика и другие документы, в зависимости отиндивидуальных особенностей кредитуемой программы.

Рассмотрение кредитной заявки и решение о предоставлении

кредита

Когдадокументы попадают в кредитное дело, отдел кредитования производит ихтщательную проверку с целью определить, располагает ли клиент достаточным для погашения кредита потоком наличности и активами. Сотрудник отдела делает выписку по расчетному счету за последние три месяца, составляет кредитную историю клиента. В срок не более семи дней кредитный инспектор анализирует кредитоспособность заемщика, риски, связанные с заемщиком, а также внутрисистемные риски, при необходимости

делает расчет процентной ставки, анализирует достаточность обеспечения кредита и дает свое заключение в письменном виде о возможности выдачи кредита в кредитный комитет.

Вопрос, который должен рассматриваться в первую очередь, состоит в том, может ли клиент обслуживать кредит, т.е. своевременно осуществлять взносы в счете его погашения. Это обычно предполагает детальное изучение пяти аспектов кредитной заявки: характера заемщика, способности к заимствованию, наличия средств, обеспечения и условий. Все эти пункты должны быть удовлетворены с точки зрения кредитора.

Характер заемщика

Кредитный инспектор должен быть убежден в том, что клиент может достаточно точно указать цель получения банковского кредита и имеет серьезные намерения погасить его. Если инспектор не имеет должной уверенности относительно цели испрашиваемого кредита, она должна быть уточнена. Ответственность, правдивость и серьезность намерений погасить всю свою задолженность составляют то, что кредитный инспектор называет характером заемщика. Если кредитный инспектор банка считает, что клиент неискренен, обещая использовать полученные средства в соответствии с планом и погашать задолженность в соответствии с графиком, кредит не должен предоставляться, поскольку он станет проблемным. Выводы кредитный инспектор делает на основании технико-экономического обоснования (ТЭО) возвратности кредита, где описывается направление использования кредитных средств, источники погашения кредита и процентов с расчетом сроков поставки и реализации товара, расходов с указанием планируемой выручки от реализации дохода. Из банковской практики можно выделить следующие основные требования, предъявляемые к составлению клиентом ТЭО:

ТЭО кредитных проектовявляется документарнымматемати-ко-логическим обоснованием запрашиваемыхразмеров ссуды;

ТЭО отражает все источники средств, используемые прире-ализации кредитного проекта, предусмотренные законодательством;

Все расчеты ТЭО осуществляются в порядке, предусмотренном РФ, а также отражают все источники средств, используемых при реализации кредитного проекта;

4-2855

97

5)

Обязательным требованием к ТЭО являетсяреальностьрасче-тов, достоверность данныхи их подтверждение соответствующим образом оформленными договорами (контрактами), подлинники которых клиент предоставляет при подаче заявки в банк; Клиент должен полностью владеть информацией о рыночнос-ти затрагиваемого сектора кредитных отношений и быть готовым к беседе по всем интересующим кредитных экспертов вопросам.

Способность заимствовать средства

Кредитный инспектор должен быть уверен, что представитель фирмы, обращающийся за кредитом, имеет соответствующие полномочия, предоставленные советом директоров на проведение переговоров и подписание кредитного договора от имени корпорации (копия протокола заседания совета директоров, копия карточки с образцами подписей и оттиска печати).

Денежные средства

Ключевой момент любой кредитной заявки заключен в следующем вопросе: сможет ли заемщик получить достаточно денежных средств в форме дохода или потока наличности, чтобы погасить кредит? В целом заемщики имеют только три источника погашения полученных ими кредитов: . S потоки наличности; S продажа или ликвидация активов;

S привлечение средств путем выпуска долговых обязательств или ценных бумаг.

Недостаточность потока наличности является распространенным показателем ухудшения финансового состояния фирмы и взаимоотношений с кредиторами. С точки зрения бухгалтерского учета поток наличности определяется следующим образом:

пн = пч + ра+кз-Зтмц ~3дз

поток наличности; чистая прибыль;

расходы, отличные от расходов наличных средств;

К3 — увеличение кредиторской задолженности;

З—увеличение запасов товарно-материальных ценностей;

Здз — увеличение дебиторской задолженности.

Эта формула обращает внимание кредитного инспектора банка на те стороны деятельности клиента, которые отражают качество и опыт его менеджеров, а также состояние рынка, на котором работает клиент. Заемщик, который держится на плаву благодаря значительному использованию коммерческого кредита (кредиторской задолженности), накапливает большие запасы товарно-материальных ценностей, непроданных товаров или сталкивается с трудностями при взыскании долгов у своих должников (дебиторской задолженности), станет для банка проблемным кредитором.

Обеспечение

При оценке обеспечения по кредитной заявке кредитный инспектор должен получить ответ на вопрос: располагает ли заемщик достаточным капиталом или качественными активами для предоставления необходимого обеспечения по кредиту. Кредитный инспектор обращает особое внимание на такие характеристики, как срок службы, состояние и структура активов заемщика. Разумеется, предпочтение при решении о предоставлении кредита будет отдаваться заемщику, который в качестве обеспечения предоставит высоколиквидные активы.

Условия

Кредитный инспектор должен быть в курсе последних тенденций в деятельности заемщика или соответствующей отрасли и того, как изменение экономических условий может повлиять на процесс погашения кредита. На бумаге кредит может казаться надежным, но его качество может снизиться в результате сокращения объема продаж или дохода в условиях экономического спада или роста процентных ставок, вызванного инфляцией. Для оценки отрасли и экономических условий большинство банков формируют информационные базы данных: собирают вырезки из газет, журналов и результаты научных исследований по отраслям, в которых функционируют их основные заемщики. Изучение вышеназванных аспектов кредитной заявки помогает ответить на более широкий вопрос: является ли заемщик кредитоспособным.

Изучение кредитоспособности заемщика

Для принятия решения о выдаче кредита банк должен оценить платежеспособность, кредитоспособность и финансовую устойчивость заемщика.

Платежеспособность заемщика — это его возможность и способность своевременно погасить все виды обязательств и задолженности. Кредитоспособность характеризуется лишь возможностью предприятия погасить кредитную задолженность. Погашение ссуд также возможно за счет выручки от реализации имущества, принятого банком в залог по ссуде или благодаря использованию гарантии (другого банка или предприятия) своевременного возврата средств или даже за счет страхования погашения ссуды.

Оценка кредитоспособности предполагает использование показателей, характеризующих деятельность заемщика с точки зрения возможности погашения ссудной задолженности.

При всей своей важности такие показатели имеют в некотором смысле ограниченное значение.

Во-первых, многие показатели, характеризующие финансовое положение, наличие капитала, и другие обращены в прошлое, поскольку они рассчитываются по данным за истекший период, а прогноз кредитоспособности на перспективу дает оценку возможности погашения ссуд в будущем.

Во-вторых, такие показатели рассчитываются на основании данных об остатках («запас») на отчетные даты, а не на основании данных об оборотах («поток») за определенный период, хотя данные об оборотах полнее характеризуют возможности погашения ссуд.

При анализе кредитоспособности используются различные источники информации:

S материалы, полученные непосредственно от клиента; S материалы о клиенте, имеющиеся в архиве банка;

S сведения, сообщенные теми, кто имел деловые контакты с клиентом (его поставщиком, кредиторами, покупателями его продукции, банками и т.д.);

S отчеты и другие материалы частных и государственных учреждений и агентств (отчеты о кредитоспособности, справочники по инвестициям и т.д.).

Методы оценки кредитоспособности

Коммерческие банки, предоставляя кредиты заемщикам, учитывают перспективы их возврата. Поэтому до выдачи кредита банк должен оценить связанный с ним риск, вероятность непогашения ссуды в обусловленный договором срок. Риск кредитования заемщика банк оценивает посредством анализа его финансового положения.

Современная банковская практика использует множество способов оценки финансового положения заемщика. Наибольшее признание получила оценка на основе анализа финансовых коэффициентов и денежного потока. Анализ на основе финансовых коэффициентов наиболее распространенный в российских коммерческих банках. Это объясняется его простотой и достаточной наглядностью.

Оценка финансового состояния заемщика включает: S его общую оценку и изменения за отчетный период; S оценку финансовой устойчивости;

S определение текущей ликвидности предприятия-заемщика.

Главным источником информации для определения финансового положения является баланс и отчет о финансовых результатах и их использовании (форма № 2 баланса).

Наряду с ним банк может использовать выписки по счетам предприятия, расшифровки балансовых статей, общую статистическую информацию, характеризующую развитие промышленности и других отраслей народного хозяйства страны.

Оценку финансового состояния заемщика начинают с выявления статей, указывающих на тяжелое финансовое состояние предприятия (убытки, наличие просроченных ссуд, задолженностей, неплатежей в бюджет). Затем определяют общую стоимость имущества организации, которая равна итогу баланса, и тенденции ее изменения за анализируемый период. С этой целью итог баланса на начало периода сравнивают с итогом баланса на конец периода. Такое сопоставление позволяет определить общее направление изменения баланса.

Далее целесообразно установить динамику объема производства и реализации продукции, а также прибыли организации.

Рассматривая изменения разделов и статей баланса, необходимо их оценить и сопоставить. Положительной оценки заслуживает увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений и нематериальных активов; в пассиве баланса — итога I раздела и особенно сумм прибыли фондов специального назначения и целевого финансирования, а также доходов будущих периодов. Отрицательной оценки обычно заслуживает резкий рост дебиторской и кредиторской задолженности в активе и пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение остатка по статье «убытки».

Показателем платежеспособности клиента банка за период или на определенную дату является отсутствие просроченного или пролонгированного долга банку, поставщикам, бюджету, рабочим и служащим.

В банковской практике применяются следующие группы показателей:

S коэффициенты ликвидности;

S показатели финансовой устойчивости и платежеспособность;

S коэффициенты финансовой независимости; S показатели оборотного капитала и другие.

Существует много различных методик анализа финансового положения клиента и его надежности с точки зрения погашения долга банку. В практике банков США применяют «Правила шести "Си"», в которых критерии отбора клиентов обозначены словами, начинающийся буквой «Си» (см. таблицу).

Контрольные вопросы:

В чем проявляется сущность кредита?

В чем сущность ломбардного кредита?

В чем сходство и различие контокоррентного кредита и овердрафта?

Таблица

Таблица

Назовите характерные черты факторинга. В чем сходство факторинга с форфейтингом?

Назовите товарные формы кредита.

При какой форме кредитования экспорта производится покупка банком без оборота на продавца векселей или других долговых требований?

Задания для самостоятельной работы:

Подберите статистический материал, характеризующий кризисное состояние банковской системы в 1995—1998 гг.

Проанализируйте и сопоставьте ставку рефинансирования с 1992 по 2003 г. С чем связано изменение ставки рефинансирования в европейских банках?

Обсуждение Финансы и кредит

Комментарии, рецензии и отзывы