Расходы

Расходы

Понятие расходы (так же как и доходы) используется как в бухгалтерском, так и в налоговом учете.

Напомним, что расходы –это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов.

В отличие от бухгалтерского законодательства, налоговое законодательство более детально описывает условия признания расходов.

Это связано с тем, что за счет «раздувания» расходов в налоговом учете организация может уменьшить платежи по налогу на прибыль. А в бухгалтерском учете признание или непризнание каких‑то расходов не влияет на сумму начисляемых налогов.

В налоговом учете затраты, понесенные организацией, признаются расходами, если они:

• обоснованы экономически, т. е. связаны с деятельностью организации, направленной на получение доходов;

• подтверждены документами, соответствующими законодательству Российской Федерации или обычаям делового оборота иностранного государства.

В налоговым законодательством четко указаны затраты, не признаваемые расходами.

Кроме того, несмотря на формальное соблюдение указанных выше условий, не признаются расходами следующие понесенные затраты:

• пени и штрафы или иные санкции, взимаемые государством или государственными организациями;

• платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

• вознаграждения сотрудникам, не предусмотренные трудовыми договорами;

• компенсационные выплаты сотрудникам сверх нормативов, утвержденных законодательством (об этом подробнее ниже);

• материальная помощь сотрудникам;

• льготы и блага, предоставляемые сотрудникам в натуральном виде.

Общая классификация расходов

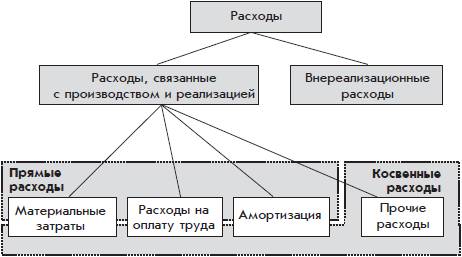

В налоговом учете требуется не только рассчитать общую сумму расходов, но и показать, из каких компонентов она складывается и каков вклад каждого компонента (рис. 4.2):

Рис. 4.2. Классификация расходов в налоговом учете

Данная классификация аналогична классификации расходов в бухгалтерском учете, приведенной на рис. 3.1.

Так же, как и доходы, расходы делятся на две большие группы:

• связанные с производством и реализацией;

• внереализационные.

Данная классификация в основном совпадает с классификацией расходов в бухгалтерском учете: расходы по обычным видам деятельности и прочие расходы. Хотя в налоговом учете в состав внереализационных расходов входят некоторые виды расходов, которые в бухгалтерском учете могут быть отнесены к расходам по обычным видам деятельности.

Если в организации налоговая база определяется по методу начисления (а к таковым относятся практически все организации), то расходы, связанные с производством и реализацией, делятся на две большие группы:

• прямые расходы;

• косвенные расходы.

Значение понятий прямые и косвенные расходы в налоговом и бухгалтерском учете несколько отличается. Расходы общепроизводственного характера, которые в бухгалтерском учете относятся к косвенным расходам, в налоговом учете отнесены к прямым расходам.

К расходам, связанным с производством и реализацией, относятся:

• материальные расходы;

• оплата труда;

• амортизация;

• прочие расходы.

Каждый элемент объединяет однородные виды расходуемых ресурсов.

Последняя классификация в основном аналогична классификации расходов по обычным видам деятельности в бухгалтерском учете. При этом элементу налогового учета оплата труда в бухгалтерском учете соответствуют два элемента: затраты на оплату труда и отчисления на социальные нужды.

Последняя классификация пересекается с приведенным выше делением расходов, связанных с производством и реализацией, на прямые и косвенные (что отражено на рис. 4.2). Прямой расход может быть одновременно отнесен к одному из трех первых элементов; косвенный расход может быть отнесен к любому из четырех элементов.

Рассмотрим составные части приведенной классификации.

Расходы, связанные с производством и реализацией, – это расходы по основной деятельности организации, направленной на получение доходов.

Внереализационные расходы не связаны с основной деятельностью организации. К ним относятся: судебные расходы; штрафы и пени в пользу деловых партнеров; потери от стихийных бедствий; выявленные недостачи материальных ценностей и пр.

Рассмотрим подробнее расходы, связанные с производством и реализацией.

Прямые и косвенные расходы

Как было сказано выше, если в организации налоговая база определяется с использованием метода начисления, то расходы, связанные с производством и реализацией, делятся на две группы: прямые расходы и косвенные расходы.

Данное разделение имеет непосредственное отношение к расчету суммы налога на прибыль, начисляемой в том или ином периоде. Дело в том, что косвенные расходы всегда засчитываются в полной сумме, а прямые могут засчитываться частично, при этом другая часть прямых расходов переносится на следующий период.

В торговых организациях к прямым расходам относятся материальные расходы в части расходов на приобретение товаров и их доставку.

Прямые расходы торговой организации распределяются между проданными товарами и остатками непроданных товаров на складах.

При расчете налоговой базы учитывается только стоимость проданных товаров.

Расходы на приобретение товаров (с учетом расходов на доставку) могут меняться со временем. Поэтому в учетной политике в целях налогообложения нужно указать метод определения цен, по которым будут списываться одинаковые товары, приобретенные по разным ценам:

• по стоимости каждого приобретения;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО);

• по стоимости последних по времени приобретений (ЛИФО).

Расходы на доставку, ранее включенные в стоимость приобретения товаров, при их списании рассчитываются собственным методом – по среднему проценту транспортных расходов в стоимости приобретенных товаров.

Метод среднего процента транспортных расходов предполагает использование метода средней стоимости при списании товаров. При этом транспортные расходы определяются как средняя доля в прямых затратах на приобретение товаров.

В производственных организациях к прямым расходам относятся:

• материальные расходы в части стоимости материальных ресурсов, израсходованных в производстве сырья, материалов, комплектующих изделий, полуфабрикатов;

• оплата труда персонала, занятого в производстве;

• начисленная амортизация основных средств, используемых в производстве.

Прямые расходы производственных организаций распределяются между:

• проданной готовой продукцией;

• остатками непроданной готовой продукции и затратами незавершенного производства.

При расчете налоговой базы производственной организации учитывается только стоимость проданной готовой продукции.

В сфере услуг состав прямых затрат аналогичен составу прямых затрат производственной организации. Но в отличие от производственной организации здесь при расчете налоговой базы прямые расходы можно учесть в полном объеме.

Материальные расходы

Материальные расходы в налоговом учет понимаются шире, чем это следует из их названия. В их составе отражается стоимость:

• покупных сырья и материалов, используемых в процессе производства;

• покупных комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке;

• топлива, воды, энергии, которые расходуются на технологические цели;

• работ и услуг производственного характера, выполняемых сторонними организациями.

Стоимость материальных ресурсов отражается по ценам их приобретения без учета НДС независимо от момента фактической оплаты.

К материальным затратам относятся потери материальных ресурсов в пределах норм естественной убыли.

Из материальных затрат вычитается стоимость возвратных отходов.

Размер материальных затрат при списании сырья и материалов определяется одним из следующих методов оценки:

• по стоимости единицы запасов;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО);

• по стоимости последних по времени приобретений (ЛИФО).

Перечисленные методы рассматривались выше применительно к бухгалтерскому учету, за исключением метода ЛИФО, который в бухгалтерском учете не используется.

Метод ЛИФО моделирует самое неразумное поведение кладовщика, когда тот всегда выдает со склада самые свежие материалы. При этом ранее поступившие материалы залеживаются на складе.

Обсуждение Бухгалтерский учет с нуля

Комментарии, рецензии и отзывы