Расходы на оплату труда

Расходы на оплату труда

Расходы на оплату труда включают в себя заработную плату работников и другие начисления в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей. К таким расходам относятся следующие затраты:

• денежные суммы, начисленные по должностным окладам и тарифным ставкам или в процентах от выручки в соответствии с формами и системами оплаты труда, принятыми в организации;

• начисления стимулирующего характера, в том числе премии и доплаты за высокие производственные показатели;

• начисления компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки за работу в ночное время, в многосменном режиме, в тяжелых условиях, за сверхурочную работу и работу в выходные и праздничные дни;

• надбавки за работу в районах Крайнего Севера и в тяжелых природных условиях;

• расходы на оплату отпусков;

• платежи по договорам обязательного страхования работников, а в некоторых случаях и добровольного страхования (расходы на уплату страховых взносов относятся к прочим расходам);

• другие расходы на содержание работников, предусмотренные действующим законодательством и коллективным договором.

Для признания конкретного вида расхода в пользу работника затратами на оплату труда следует руководствоваться налоговым законодательством. Выплаты организации в пользу работника, как‑то связанные с объемом и результатами его работы и с условиями труда, как правило, удается признать расходами. Но выплаты, не связанные с производственными показателями (например, помощь, подарок, оздоровительное мероприятие) работника, как правило, списать на расходы нельзя.

Премии, выплачиваемые за счет прибыли по решению собственников (например, общего собрания акционеров), не учитываются в расходах на оплату труда и не включаются в базу, с которой начисляются страховые взносы.

Амортизация

Расходы на амортизацию включают амортизационные начисления по основным средствам, нематериальным активам и доходным вложениям в материальные ценности.

Понятие амортизационных отчислений в налоговом учете со впадает с таким же понятием в бухгалтерском учете: амортизационные отчисления – это процесс постепенного включения стоимости внеоборотного актива в расходы организации. Данный процесс заканчивается полным списанием актива, когда его остаточная стоимость достигнет нуля копеек.

По аналогии с бухгалтерским учетом предусмотрен налоговый учет амортизируемого имущества. Причем в понятие амортизируемое имущество, используемое в налоговом учете, включается все внеоборотные активы: основные средства, нематериальные активы, доходные вложения. Особым видом амортизируемого имущества признаются неотделимые улучшения арендуемых объектов, произведенные организацией с согласия арендодателя.

Как и в бухгалтерском учете, в налоговом учете предусмотрены постановка объекта амортизируемого имущества на учет и снятие с учета.

Чтобы не позволять организации чрезмерно ускорять списание своих затрат, в налоговом законодательстве детально описаны виды активов, которые должны быть отнесены к амортизируемому имуществу, а также виды затрат, которые связаны с его приобретением и должны быть включены в первоначальную стоимость амортизируемого имущества (вместо того, чтобы быть списанными сразу).

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. Не подлежат амортизации земля и иные объекты природопользования, а также имущество, полученное за счет бюджетного финансирования.

Последнее правило вполне логично: когда организация получает имущество за счет государства, т. е. бесплатно, одновременно она не получает бесплатную возможность уменьшить свои налоговые платежи.

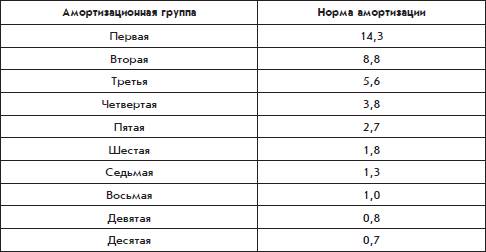

В налоговом учете амортизируемое имущество разделяется на 10 амортизационных групп, которые рассматривались выше применительно к начислению амортизации в бухгалтерском учете. Для каждой амортизационной группы установлены минимальный и максимальный срок полезного использования. Амортизационные группы нумеруются в порядке увеличения срока полезного использования: для первой группы срок составляет от 1 года до 2 лет включительно, для десятой группы – более 30 лет.

Налоговое законодательство позволяет организации при принятии объекта к налоговому учету сразу списать на расходы до 10 \% его первоначальной стоимости, а для основных средств, относящихся к третьей – седьмой амортизационным группам – до 30 \%.

Такое разовое списание доли стоимости имущества при его вводе в эксплуатацию называется амортизационной премией. Название может показаться странным, но оно верное по сути: государство неявно премирует организацию, позволяя ей отсрочить налоговые платежи. Предлагая воспользоваться амортизационной премией, государство поощряет организации к серьезным вложениям в развитие бизнеса, позволяя часть текущих налоговых платежей перенести на будущие периоды, когда указанные вложения должны дать результат.

В отличие от бухгалтерского учета, где предусмотрены четыре способа начисления амортизации, в налоговом учете применяются только два метода: линейный и нелинейный.

Для зданий, сооружений, передаточных устройств и нематериальных активов, входящих в восьмую – десятую амортизационные группы, применяется только линейный метод. Для остальных активов организация может выбрать любой из двух методов и закрепить его в учетной политике в целях налогообложения.

Метод начисления амортизации организация вправе изменить с начала очередного налогового периода, при этом с момента перехода с нелинейного метода на линейный должно пройти не менее пяти лет.

Срок полезного использования в налоговом учете удобно устанавливать в целых месяцах. В налоговом учете, как и в бухгалтерском учете амортизация начинает начисляться в следующем месяце после принятия актива к налоговому учету и прекращается после его полного списания.

При использовании линейного метода стоимость актива списывается равными долями в течение срока полезного использования. Норма амортизации определяется как процентная доля, приходящаяся на один месяц.

Например, если первоначальная стоимость актива – 100 000 руб. (за вычетом амортизационной премии) и срок его полезного использования – 50 месяцев, то норма амортизации составит 2 \%, а ежемесячные амортизационные начисления 2000 руб. Заметим, что линейный метод начисления амортизации в налоговом учете совпадает с линейным способом начисления амортизации в бухгалтерском учете.

Выгодно устанавливать минимальный разрешенный срок полезного использования.

Начисления амортизации нелинейным методом рассчитываются в целом по амортизационным группам, т. е. общей суммой для всех объектов, входящих в ту или иную группу. На начало каждого месяца для каждой амортизационной группы рассчитывается суммарный баланс – суммарная остаточная стоимость всех объектов группы. К началу следующего месяца суммарный баланс уменьшается на сумму начисленной амортизации и на остаточную стоимость выбывших объектов и увеличивается на остаточную стоимость объектов, принятых к налоговому учету в течение месяца. Если суммарный баланс амортизационной группы снизится до менее чем 20 000 руб., организация имеет право ликвидировать указанную группу, отнеся значение суммарного баланса на внереализационные расходы. Сумма амортизации за месяц определяется по формуле:

В × к / 100,

где В – суммарный баланс,

к –норма амортизации для группы.

Нормы амортизации для начисления амортизации нелинейным методом, приведены в таблице.

Нормы для нелинейного метода начисления амортизации

Конкретный срок полезного использования, устанавливаемый по объекту амортизации, не влияет на процесс начисления амортизации при использовании нелинейного метода, имеет значение только номер амортизационной группы.

Можно заметить, что нелинейный метод начисления амортизации в налоговом учете имеет сходство со способом уменьшаемого остатка в бухгалтерском учете и следующие различия:

– нелинейным методом амортизация начисляется по амортизационной группе в целом, а способом уменьшаемого остатка амортизация начисляется пообъектно;

– нелинейным методом остаточная стоимость определяется на начало каждого месяца, а способом уменьшаемого остатка – на начало года.

При использовании нелинейного метода амортизация продолжает начисляться и по окончании срока полезного использования актива.

Для некоторых видов амортизируемого имущества законодательство допускает увеличение нормы амортизации в два и три раза.

Организация вправе уменьшать норму амортизации. Но лучше данным правом не пользоваться.

Прочие расходы

К прочим расходам относятся расходы на:

• аренду имущества;

• юридические, консультационные, информационные и посреднические услуги;

• аудиторские услуги;

• приобретение неисключительных прав на использование программ и баз данных для ЭВМ;

• обязательное и добровольное страхование имущества;

• налоги, таможенные пошлины и сборы (за исключением налога на прибыль, НДС и сборов, имеющих характер штрафов, пеней и санкций);

• рекламу;

• компенсации сотрудникам за использование личных автомобилей для служебных целей;

• командировки;

• представительские расходы;

• подготовку и переподготовку кадров.

Обсуждение Бухгалтерский учет с нуля

Комментарии, рецензии и отзывы