1.1. понятие контроля. предварительный, текущий и последующий контроль. аудит как форма контроля

1.1. понятие контроля. предварительный, текущий и последующий контроль. аудит как форма контроля

Рассмотрим две противоположные концепции контроля:

контроль как функция управления (кибернетический подход); контроль, осуществляемый на каждой стадии управленческого процесса, как непременное свойство управленческого процесса на каждой его стадии.

Контроль как функцияуправления. Это самая простая концепция контроля, «обратная связь» любого процесса управления, посредством которого управляющая система получает необходимую информацию о действительном состоянии управляемого объекта и степени реализации управленческих решений. Схематично любой управленческий процесс можно представить на рис. I1.

Контроль как функцияуправления. Это самая простая концепция контроля, «обратная связь» любого процесса управления, посредством которого управляющая система получает необходимую информацию о действительном состоянии управляемого объекта и степени реализации управленческих решений. Схематично любой управленческий процесс можно представить на рис. I1.

В данном случае контроль это заключительный и обязательный этап любого процесса принятия решения. Это упрощенное понимание контроля. ,

В литературе можно встретить ряд модификаций представленной концепции управленческого процесса. К примеру, В. В. Бурцев в работе «Организация системы внутреннего контроля коммерческой организации» выделяет четыре стадии процесса управления: планирование; организация и регулирование реализации управленческого решения; учет; анализ [6].

« Контроль одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки обоснованности и эффективности принимаемых управленческих решений, выявления степени их реализации, обнаружения и предупреждения отклонений и неблагоприятных ситуаций [53, с. 30].

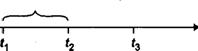

Более сложная концепция контроля это контроль, осуществляемый на каждой стадииуправленческого процесса, ее основоположник Фабио Беста (1845-1923). Контроль делится по времени его проведения на предварительный, текущий и последующий [50, с. 7-11]. Суть концепции представлена на рис. 2.

Хозяйственная операция

Время г

Рнс. 2. Концепция контроля, осуществляемого на каждой стадии управленческого процесса:

tg /, предварительный контроль (до начала хозяйственной операции, на стадии принятия управленческого решения);'

t, /2 текущий контроль (в процессе совершения хозяйственной операции);

t2 -1} последующий контроль (после совершения хозяйственной операции)

Предварительный контроль возникает до начала хозяйственной операции. Например, согласование проекта договора в организации между ответственными исполнителями (юристы, экономисты, работники бухгалтерии и др.) или акцептование счета на предоплату. Цель такого контроля предупреждение на ранней стадии незаконных и неэффективных действий, поэтому он носит профилактический характер. С его помощью выявляются потенциально'рисковые и нецелесообразные направления расходования средств внутри организации.

t Текущий контроль проводится в ходе совершения хозяйственных операций, например, пересчет материально ответственным лицом товаров при их приемке от поставщика; пересчет денежных

средств кассиром при их выдаче получателю. Это оперативный контроль. Текущий контроль осуществляется также работниками бухгалтерских служб, например, приемка и проверка первичных оправдательных документов командированного лица (авансовый отчет, проездные билеты, расходы на проживание в гостинице, расходы на горюче-смазочные материалы ГСМ и т.д.), периодическая ежеквартальная* сверка расчетов между организациями-контрагентами и др.

Последующий контроль осуществляется после совершения хозяйственной операции, например, представление отчета о выполнении бюджета и плановых показателей за отчетный период руководству и акционерам компании; налоговые, аудиторские и ревизионные проверки и т.д. На стадии последующего контроля выявляются недостатки предварительного и текущего контроля.

Согласно последней концепции, контроль это не какая-либо стадия процесса принятия управленческого решения, а постоянный процесс, характерный для каждой стадии его реализации.

Взаимосвязь представленных концепций контроля можно выразить графически (рис. 3).

Взаимосвязь представленных концепций контроля можно выразить графически (рис. 3).

Следовательно, контроль это широкое понятие (подобно сущности материи в философии). Можно считать, что контроль имеет место везде, как, например, воздух, и поэтому его необходимо характеризовать как свойство качественногоуправления, присущее каждой стадии последнего.

И. именно последующий контроль представлен такими формами, как ревизия, аудит. Можно привести примеры и иных форм контроля: мониторинг; судебно-бухгалтерская экспертиза; утвержденная организационная структура, включающая ее элементы (должностные инструкции, положения, инструкции, приказы, распоряжения и др.). К формам контроля иногда относят и учет, в том числе бухгалтерский (подразумевая при этом его контрольную функцию). Так, согласно ст. 7 Федерального закона «О бухгалтерском учете» [27], «.. .главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств».

Исходя из вышеизложенного, аудит можно определить как форму последующего контроля достоверности финансовой (бухгалтерской) отчетности аудируемых лиц.

7.1.1. Понятие аудита в разных странах

Обычно, раскрывая понятие аудита, рассматривают его основную цель, которая дифференцируется в разных странах.

Так, в США цель аудита состоит в предоставлении возможности аудитору выразить мнение в отношении того, подготовлена ли финансовая отчетность по всем существенным аспектам в соответствии сустановленнымиосновами (положениями, нормативными документами) финансовой отчетности.

В Англии под аудитом понимают контроль правильности ведения бухгалтерского учета, составления отчетности и выражения мнения о финансовой отчетности предприятия, во Франции -внешний финансовый контроль достоверности финансовой отчетности негосударственного сектора экономики [25, с. 15].

В Российской Федерации, в соответствии с Федеральным законом «Об аудиторской деятельности» [30], под аудитом понимается предпринимательская деятельность понезависимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальныхпредпринимателей (аудируемыхлиц). Цель аудита состоит в выражении мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Таким образом, можно сделать вывод о том, что определение аудита в отечественном законе соответствует международным положениям.

Обсуждение Аудит: теория и практика применения международных стандартов

Комментарии, рецензии и отзывы