5.4. график документооборота

5.4. график документооборота

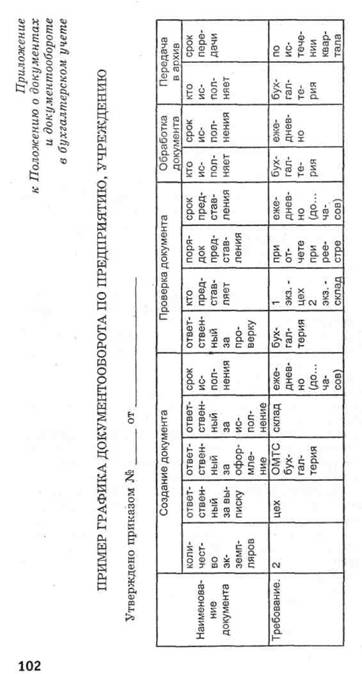

Создание первичных учетных документов или получение их от других организаций, их принятие к учету, обработка, передача в архив называются документооборотом. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота. График документооборота может быть оформлен в виде схемы или приказа с перечнем работ по созданию, проверке и обработке документов в каждом подразделении организации, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Пример графика документооборота приведен в приложении к Положению о документах и документообороте в бухгалтерском учете, утвержденному Приказом Минфина СССР от 29.07.1983 № 105.

Разрабатывает график документооборота, как и учетную политику, главный бухгалтер, а утверждает руководитель организации.

Работники организации создают и представляют главному бухгалтеру применяемые на их участках первичные нетиповые документы. Эти первичные документы также должны быть утверждены в приложении к учетной политике. .

График должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного докумен

100

та определять минимальный срок его нахождения в подразделении. Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, наконец, обеспечивают своевременность составления отчетности.

Ответственность за соблюдение графика документооборота, а также за своевременную и качественную разработку документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота в организации осуществляет главный бухгалтер. Целесообразно вручить каждому работнику выписку из графика документооборота, в которой перечислены документы, относящиеся к сфере его деятельности.

Для каждого документа в бухгалтерском учете существует свой путь движения, свой документооборот. Однако для всех документов существуют пять основных этапов:

составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к его оформлению;

передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

обработка документа в бухгалтерии, которая осуществляется в три этапа:

таксировка (расценка) — предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Например, передан табель рабочего времени, на основании которого рассчитывается заработная плата работников;

группировка — подбор документов, однородных по экономическому содержанию (приход и расход товарно-материальных ценностей);

контировка — указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления

по ним учетных регистров.

101

Обсуждение Бухгалтерское дело

Комментарии, рецензии и отзывы