2. методика комплексной оценки эффективности хозяйственной деятельности

2. методика комплексной оценки эффективности хозяйственной деятельности

Общую суммарную эффективность предприятия можно рассчитать несколькими методами, в том числе интегральным и матричным.

Интегральный метод

Для получения обобщающей комплексной оценки служат все основные экономические и финансовые показатели деятельности предприятия. Все экономические и финансовые показатели можно свести в единый интегральный показатель различными методами. Полученный интегральный показатель дает возможность измерить отличие данного предприятия от других за анализируемый период времени и спланировать его деятельность за счет анализа каждого отдельного показателя, входящего в общую систему. Поэтому данный интегральный показатель дает информацию для объективной оценки результатов деятельности объекта исследования. Следовательно, необходимо рассмотреть различные методы построения интегрального показателя.

Интегральные показатели можно объединить в две группы:

Интегральные показатели эффективности использования ресурсов:

основных средств;

оборотных средств;

трудовых ресурсов.

Интегральные показатели эффективности деятельности:

торговой;

финансовой;

хозяйствования;

показатели интенсификации.

При исчислении показателей первой группы ресурсы подразделяются на материальные и трудовые. В свою очередь, материальные ресурсы рассматриваются как совокупность основных и оборотных средств. Для этих трех видов ресурсов применяется система интегральных показателей эффективности их использования.

Эффективность использования основных средств можно рассматривать с двух сторон: как эффективность использования при осуществлении торговой деятельности и при осуществлении финансовой деятельности. В первом случае используются такие показатели, как фондоотдача, фондоемкость и др. Во втором случае основным показателем является рентабельность основных средств как соотношение прибыли к среднегодовой стоимости основных средств, выраженное в процентах.

Для характеристики эффективности использования основных средств в увязке с оценкой использования трудовых ресурсов может быть определено отношение производительности труда к фондоотдаче или фондовооруженности труда, что следует из преобразований:

П _jV _ N_ F _F Fq~ R ~F ~ R* n* R'

где П производительность труда, N объем товарооборота, R среднесписочная численность работников, F среднегодовая стоимость основных средств, Fq фондоотдача.

Для комплексной оценки эффективности использования основных средств исчисляется интегральный показатель эффективности использования основных средств:

Sfl^F0xYpfxFB ,

где Ypf уровень рентабельности основных средств, Fg фондовооруженность.

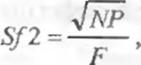

Наибольшее распространение получил следующий интегральный показатель эффективности использования основных средств:

где Р ■прибыль предприятия.

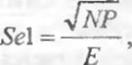

Интегральные показатели эффективности оборотных средств строятся аналогично показателям для основных средств. Показатели могут быть построены для общей суммы оборотных средств. Собственных оборотных средств и привлеченных оборотных средств.

Se2 = ^EQxYpexEg = iJYpe*П ,

Для оценки эффективности использования всех оборотных средств используются следующие показатели:

где Е — среднегодовая стоимость оборотных средств, Ype уровень рентабельности оборотных средств, Eg фондовооруженность оборотными

средствами, Eq фондоотдача оборотных средств.

Завершить анализ эффективности использования ресурсов с помощью интегральных показателей можно исчислением интегрального показателя оборачиваемости основных и оборотных средств:

L_{Lfxdf)+{Lexde) 100

где Ье оборачиваемость оборотных средств, Lf оборачиваемость основных средств, de удельный вес оборотных средств, df удельный

вес основных средств.

Оборачиваемость оборотных средств исчисляется по формуле"* ■

Л'

где Дчисло дней в периоде.

Оборачиваемость основных средств исчисляется по формуле

А

где А сумма амортизационных отчислений за анализируемый период.

Динамику вышеперечисленных показателей можно интерпретирс вать таким образом: повышение значения показателя рассматривается как улучшение эффективности использования ресурсов, и наоборот. Для интегрального показателя оборачиваемости положительным моментом служит его снижение, т. е. ускорение оборачиваемости.

При исчислении интегрального показателя эффективности использования трудовых ресурсов исходными являются показатель производи тельностъ труда одного работника и производительность труда за 1 час рабочего времени:

R t

где t фактическое рабочее время, ч.

Интегральным показателем измерения эффективности использова ния трудовых ресурсов может служить квадратный корень из произведения темпов роста рассмотренных показателей:

Smm^^TPnUTPnl,

где ТРп темп роста производительности труда одного работника, ТРп2 темп роста производительности труда за 1 час рабочего времени.

При исчислении интегральных показателей эффективности деятельности предприятия (показатели второй группы) также используются в качестве исходных частные показатели,

Интегральный показатель эффективности деятельности рассчитывается по формуле:

JL N

ФЗ+F+E9

где ФЗ расходы на оплату труда (фонд заработной платы),

Данный показатель дает оценку эффективности использования экономического потенциала при осуществлении основной деятельности предприятия. Его рост по сравнению с планом или в динамике означает лучшее осуществление деятельности и более эффективное использование хозяйственных ресурсов.

Аналогичным образом исчисляется интегральный показатель эффективности финансовой деятельности. Для этого в указанной выше формуле в числители вместо товарооборота проставляется сумма прибыли:

фин

Р

S

ФЗ+F+E

Для оценки эффективности всей хозяйственной деятельности необходимо предварительно оценить эффективность трудовой деятельности В этом случае можно использовать показатель выработки работника на каждый рубль средней заработной платы:

S

ФЗ

N

труд

Интегральный показатель эффективности хозяйствования, который обобщает оценку всей хозяйственной деятельности, определяется по формуле:

$хоз — tJSу $фин х$труд

Матричный метод

Оценка эффективности товарооборота может быть дана с использованием матричного метода. В его основу положена теория поля эффективности. Суть данного метода заключается в построении матрицы как основы упорядочения исходной информации (на входе) и получения интегральных показателей (на выходе). Путем сопоставления результатов (эффектов) и затрат на основании отношений формируется модель хозяйственной деятельности объекта оценки, отражающая результативность его функционирования.

Матричная модель в состоянии, верно отражать эффективность деятельности предприятий при условии, что каждый исходный количественный признак (показатель) занимает строго определенное место согласно мере влияния на конечную эффективность. При этом исходные данные должны прямо вытекать из отчетности, позволять характеризовать эффективность деятельности по сравнению с планом и в динамике. Система является открытой при включении в нее новых признаков и замены существующих в зависимости от целей оценки эффективности. В частности, при обобщающей оценке эффективности всей хозяйственной деятельности предприятия в совокупность исходных признаков должны включаться все основные показатели, характеризующие ресурсы, затраты и конечные результаты хозяйственной деятельности.

В связи с этим важное значение приобретает классификация исходных признаков (показателей) и отношение их к ресурсам, затратам и конечным результатам.

Одним из требований эффективности является более быстрый рост результатов по сравнению с затратами. Поэтому при формировании исходных данных для матрицы используется принцип РЗР (ресурсы затраты результаты).

Принцип РЗР отражает причинно-следственные связи, существующие при ранжировании исходных показателей, и учитывает требования интенсификации хозяйственной деятельности. В упорядоченном ряду исходных признаков рост значения каждого из них должен вызывать адекватный рост значений признаков, расположенных перед рассматриваемыми.

Элементами матрицы являются относительные показатели, полученные путем деления данных по каждой графе на данные каждой строки. Каждый элемент имеет четкое экономическое содержание и связан с исходным признаком. Динамика уровня эффективности исследуется путем использования в качестве элементов их индексов. Для определения общей эффективности деятельности рассчитывается синтетический пока затель эффективности как средняя арифметическая по индексам матрицы, расположенным под диагональю.

Матрица эффективности представлена в таблице 2.

Взаимное расположение показателей внутри группы обусловлено следующим. Темп роста прибыли как конечного финансового результата должен быть выше темпа роста товарооборота. Темп роста, издержек обращения должен быть выше темпа роста фонда заработной платы, а темп роста основных и оборотных средств выше темпа роста среднесписочной численности работников, то есть фондооснащенность труда должна расти.

Таблица 8

Матрица для расчета эффективности хозяйственной деятельности

| РЕЗУЛЬТАТЫ | ЗАТРАТЫ | РЕСУРСЫ | |||||

| - | 1 Прибыль | 2 Товарооборот | 3 Издержки обращения | 4 Фонд заработной платы | 5 Основные и оборотные средства | 6 Среднесписочная численность работников | |

| аТАТЫ | 1 Прибыль, Р | — | N/P | ИО/Р | ФЗ/Р | (F+E) / Р | R/P |

| РЕЗУЛІ | 2 Товарооборот. N | P/N | — | ИО/N | ФЗ/N | (F+E) / N | R/N |

| АТЫ | 3 Издержки обращения. ИО | Р/ИО | N/ИО | ФЗ/ИО | (F+E)1 ИО | R/ИО | |

| 3ATF | 4 Фонд заработной платы, ФЗ | Р/ФЗ | N/ФЗ | ИО/ФЗ | — | (F+E)/ ФЗ | R/ФЗ |

| РЕСУРСЫ | 5 Основные и оборотные средства, F+E | Р/(F+E) | N/(F+E) | ИО/ (F+E) | ФЗ/ (F+E) | R/(F+E) | |

| 6 Среднесписочная численность работников, R | P/R | N/R | ИО/R | ФЗ/R | (F+E) / R | ||

Матричную модель можно рассматривать как в целом. Так и по отдельным показателям. Для этого ее расчленяют в вертикальном и горизонтальном направлениях на три части, выделяя результаты, затраты и ресурсы в виде подматриц основной матрицы. Полу поле под диагональю матрицы разделяют на зоны исходя из количества исходных показателей, каждая из которых имеет специфическое содержание. Для каждой зоны при необходимости можно рассчитать частный показатель, характеризующий отдельную сторону эффективности деятельности предприятия. Как среднее арифметическое индексов соответствующих зон.

Обсуждение Бухгалтерское дело

Комментарии, рецензии и отзывы