3.2. методика и алгоритм формирования отчета о прибылях и убытках на этапе ведения финансового учета

3.2. методика и алгоритм формирования отчета о прибылях и убытках на этапе ведения финансового учета

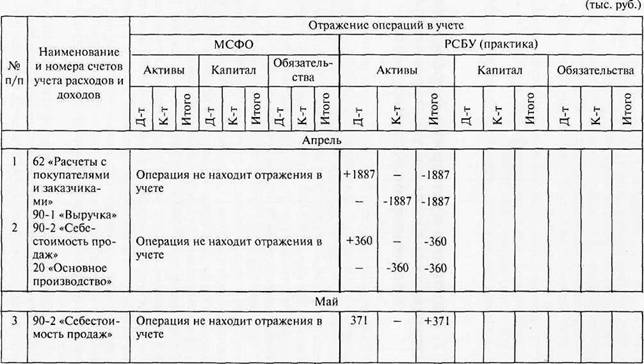

Выявленные различия в подходах к отражению информации, связанной с измерением финансового результата деятельности организации (гл. 2), влияют на формирование результата деятельности организации (форма № 2 «Отчет о прибылях и убытках»), сформированного по МСФО и российским нормативным документам. Это наглядно демонстрируют операции по отражению доходов и расходов в ФГУП «Связьсервис» в табл. 3.23.

Практика отражения в учете операций по начислению дохода такова, что в первом месяце квартала в учете ФГУП отражается квартальная сумма дохода от оказания услуг связи, что находится в соответствии с договором на оказание услуг СЕШЗИ заказчику. Эта же сумма должна быть перечислена заказчиком на расчетный счет поставщика услуг (ФГУП «Связьсервис») в течение 15 дней первого месяца квартала. Расходы ежемесячно списываются на счет «Себестоимость продаж» в полной сумме расходов, отраженных на дебете счета «Основное производство», т. е. и расходы, и доходы отражены в учете с нарушением принципа начисления МСФО, и допущения временной определенности фактов хозяйственной деятельности по российской системе бухгалтерского учета.

Обращаем внимание, что данное нарушение правил ведения бухгалтерского финансового учета возникает уже на этапе заключения договора с заказчиком, что находится в прямом противоре

133

Операции ФГУП «Связьсервис» по отражению в учете доходов и расходов, связанных с получением дохода во втором квартале 2003 г.

Таблиц а 3.23

чии с: 1) п. 6 ПБУ 1/98 «Учетная политика организации», в соответствии которым приказ ФГУП об учетной политике сформирован исходя из допущения временной определенности фактов хозяйственной деятельности; 2) с п. 7 ПБУ 1/98, в соответствии с которым приказ об учетной политике обеспечивает отражение в бухгалтерском учете ФГУП фактов хозяйственной деятельности исходя не столько из их правовой формы (договор), сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой). И договор, и приказ об учетной политике подписывает руководитель ФГУП

«Связьсервис».

Допущения и требования ПБУ 1/98, представляющие по своему экономическому содержанию качественные характеристики, обеспечивающие полезность информации, формируемой на концептуальном уровне учета в МСФО, необходимо включить в виде составляющей ПБУ «Концепция формирования финансовой отчетности в учете в экономике переходного периода России». И это сделало бы принципы учета понятными (прозрачными) не только составителям, но и пользователям отчетности.

При анализе договоров на оказание услуг связи ФГУП

«Связьсервис» выручка от реализации услуг связи во втором квартале 2003 г. не может быть признана в полном объеме, так как

20\% отраженной в учете суммы выручки (377 тыс. руб.) относятся к непролонгированным договорам (что противоречит п. 12а ПБУ 9/99, а значит, и п. 126, так как сумма выручки не может быть определена при отсутствии договора, а также п. 12в — получение экономической выгоды от оказания услуг связи при отсутствии договора).

На сумму 377 тыс. руб. в учете должна быть уменьшена квартальная сумма выручки и отражаться как кредиторская задолженность в соответствии п. 12 ПБУ 9/99.

ФГУП «Связьсервис» обладает средством контроля за получением экономической выгоды от оказания услуг связи. Таким средством является прекращение предоставления услуг связи. Однако, как следует из бухгалтерского баланса на 1 апреля 2003 г. (приложение 1), ФГУП «Связьсервис» является предприятиембанкротом, т. е. не пользуется средством контроля, позволяя заказчикам не расплачиваться (сумма дебиторской задолженности по балансу — 498 тыс. руб.), получает безвозмездно активы (автомобили), которые не используются в предприятии, но увеличива

136

ют расходы за счет начисления по ним амортизации, ремонта, оплаты труда водителей, начислений на заработную плату.

Считаем, что:

1) экономическая выгода от оказания услуг должна быть определена и признана на этапе заключения договора и отражена в нем на основе элементов «доходы» и «расходы»;

2) наличие контроля у продавца услуг за получением экономической выгоды, закрепленное в определении актива МСФО, является условием признания в учете и отчетности доходов и соответствующих им расходов. Доходы должны быть больше расходов. Средство контроля должно быть отражено в договоре;

3) руководители и главные бухгалтеры организации не понимают смысла понятия «контроль» и смысла требования по отношению к операции приоритета экономического содержания перед формой, их взаимосвязи. Как следствие — невыполнение условий признания доходов и расходов в учете и отчете о прибылях и убытках (форма № 2);

4) из п. 1 и 2 следует, что в случае если величина доходов по договору с заказчиком корректируется в сторону уменьшения, то и величина расходов в договоре должна быть скорректирована в сторону уменьшения;

5) все расходы должны иметь источник покрытия. С учетом предложений по теоретическому (п. 2.2. и 2.3) и практическому отражению в учете доходов, расходов (п. 1 — 5 выше), на основе различных подходов их отражения, различным будет и финансовый результат — экономическая выгода.

В теории учета (графа 4, табл. 3.24) по сравнению с практикой учета (графа 5, табл. 3.24) должны быть сделаны следующие корректировки: по доходам в сторону уменьшения на сумму приходящегося на каждый месяц дохода по непролонгированным договорам в размере 126 тыс. руб. в апреле и мае, и на 125 тыс. руб. в июне 2003 г.

Расходы признаются в учете независимо от намерения получить доходы, превышающие расходы, т. е. прибыль.

В соответствии с предлагаемыми условиями признания доходов и расходов в графе 6 по сравнению с графой 5 сделаны следующие корректировки:

по доходам — те же, что и в графе 4. по расходам:

137

а) на суммы непризнанных расходов, соответствующих в процентах суммам непризнанных доходов по непролонгированным договорам;

б) на суммы расходов, произведенных без намерения получить доходы (амортизация по автотранспорту, не используемому в организации, топливо, ремонт автотранспорта, заработная плата водителей, начисления на заработную плату, оплата разъездов по городу и области) 10 тыс. руб. в месяц.

Таблиц а 3.24

Результат отражения доходов и расходов в отчетности (форма № 2) ФГУП «Связьсервис» в апреле 2003 г. на основе различных подходов

| № п/п | Элементы информации, связанные с измерением финансового результата деятельности организации | Форматы представления финансового результата деятельности организации (тыс. руб.) | |||

| МСФО | РСБУ | ||||

| ПБУ | |||||

| Теория учета | Практика учета | Концепция учета экономики переходного периода | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Апрель | |||||

| 1 2 | Доходы Финансовый результат — экономическая выгода (прибыль) | Не находят отражения Отсутствует | 474 + 114 | 1,1887 + 1,527 | 474 +221 |

| Май | |||||

| 3 4 5 | Доходы Расходы Прибыль | Отсутствует Отсутствует Отсутствует | 503 371 + 132 | 371 -371 | 503 268 +235 |

| Июнь | |||||

| 6 7 8 | Доходы Расходы Прибыль | 533 400 + 133 | 400 -400 | 533 298 +235 | |

В соответствии с концепцией формирования финансовой отчетности в учете экономики переходного периода ФГУП «Связь

138

сервис» получает ежемесячно экономическую выгоду в виде прибыли от обычной (основной) деятельности, причем большую, чем в соответствии с п. 17 ПБУ 10/99 на 312 тыс. руб. в месяц.

Подготовка финансовой отчетности в учете в соответствии с концепцией формирования финансовой отчетности в учете экономики переходного периода, способствует сближению с отчетностью, подготовленной по МСФО.

Последовательность действий менеджеров ФГУП «Связьсервис» по обеспечению прозрачности учета в части отражения доходов, расходов, прибыли на каждое первое число месяца должна быть следующей.

1. Анализируется применяемая в организации форма договора на оказание услуг связи на соответствие доходов и расходов концепции финансовой отчетности. По каждому договору определяется сумма доходов и расходов, подлежащих признанию в соответствии с предложенной концепцией отчетности, а затем — прибыль.

2. Анализируются форма договора и форма приказа об учетной политике на непротиворечивость выбранных способов отражения в учете доходов и расходов.

3. По каждому договору определяется размер экономической выгоды.

4. Обеспечивается ликвидация в экономической деятельности организации расходов,.не связанных с получением экономической выгоды.

5. Составляется смета (бюджет) ежемесячных постатейных доходов и расходов.

6. Вводится система внутреннего контроля за соблюдением выполнения сметы. ч

7. Все договоры проверяются на наличие экономической выгоды, убытка. Полученная информация анализируется.

Документы, на основании которых осуществляется признание доходов и расходов как элементов информации, связанных с измерением финансового результата деятельности ФГУП следующие: подписанный договор с заказчиком на оказание услуг связи, содержащий расчет технико-экономического обоснования экономической выгоды по каждому договору; бухгалтерские проводки по отражению в учете доходов и расходов как составная часть каждого договора; акт выполненных услуг; смета.

139

Учитывая, что в нашей стране не разработан алгоритм тестирования операций на соответствие их определениям элементов информации, связанных с измерением финансового положения организации, предлагаем следующий алгоритм тестирования экономических операций в учете. Алгоритм тестирования экономических операций в учете на соответствие Концепции формирования бухгалтерской финансовой отчетности в учете экономики переходного периода состоит в том, что каждая экономическая операция до признания ее в бухгалтерском учете должна соответствовать:

1) цели подготовки бухгалтерской финансовой отчетности в учете;

2) задачам, посредством решения которых достигается цель;

3) основным правилам учета (метод начисления, балансовое уравнение);

4) критериям качества информации;

5) определениям элементов информации, связанных с измерением финансового положения организации, установлению первичности активов по отношению к доходам и расходам;

6) понятиям «экономическая выгода», «контроль», «риск», «издержки», «затраты», «косвенные активы», «непрофильные активы»;

7) условием признания объектов учета в качестве элемента учета;

8) методам оценки элементов финансовой отчетности в учете. Приведенные последовательность действий менеджеров по отражению в учете доходов и расходов и алгоритм тестирования экономических операций считаем методикой формирования бухгалтерской финансовой отчетности в учете экономики переходного периода.

Применение ФГУП «Связьсервис» «Концепции формирования финансовой отчетности», методики формирования финансовой отчетности в учете экономики переходного периода позволит: проанализировать активы организации на способность приносить прибыль (экономическую выгоду) в обычной (основной,

уставной, профильной) деятельности;

проанализировать активы организации, косвенно способствующие получению прибыли в обычной деятельности;

продать, передать в аренду, трастовое управление, перепрофилировать активы, не способные прямо или косвенно участвовать в получении прибыли от обычной деятельности, в учет за баланс;

сгруппировать активы в аналитическом учете к счету 01

«Основные средства»:

140

— активы, способные приносить экономическую выгоду в результате эффективного управления ими,

— активы, не способные прямо или косвенно содействовать получению прибыли в профильной деятельности;

принять решение по результатам анализа руководством организации по каждому виду непрофильных активов в отношении целесообразности их использования;

заключить договоры с получателями непрофильных активов по направлениям:

— перепрофилирование,

— передача в аренду,

— передача во временное владение и пользование или во временное пользование,

— продажа и др.;

отразить выбытие из учета непрофильных активов в связи с их продажей по договорам;

определить финансовый результат от выбытия активов из организации;

признать в отчетности элементы информации;

произвести по данным независимого оценщика (или данным рекламы) переоценку объектов основных средств по текущей рыночной стоимости с учетом расходов на продажу. Иметь в учете объекты основных средств с оценкой по:

— фактической (исторической) стоимости,

— текущей рыночной стоимости с учетом расходов на продажу,

— по восстановительной стоимости;

представить в бухгалтерском балансе объекты основных средств по наименьшей из двух оценок;

раскрыть информацию об активах, содержащихся на учете в балансе, в составе бухгалтерской финансовой отчетности;

раскрыть информацию по договорам (содержащим и не содержащим экономическую выгоду).

Выводы

Сформированная таким образом финансовая отчетность ФГУП

«Связьсервис» (приложения 1-3) служит базой для анализа показателей

экономической эффективности деятельности ФГУП, разработанных во

исполнение п. 4 и постановления Правительства Российской Федерации «О реестре показателей экономической эффективности деятельности федеральных государственных унитарных предприятий и открытых

акционерных обществ, акции которых находятся в федеральной

собственности» от 11.01.2000 № 23.

141

Сравнительный анализ параметров элементов информации финансовой отчетности ФГУП «Связьсервис», сформированных без применения концепции формирования финансовой отчетности в учете, и с применением, представлен в п. 3.3.

Вопросы для самопроверки

1. В чем сходства и различия между концепциями учета МСФО и ПБУ

1/98 «Учетная политика организации»?

2. Какие из операций, рассмотренных в п. 3.2, не содержат экономической выгоды? Обоснуйте свой ответ.

3. С какой целью организацией осуществляются расходы?

4. Как соотносятся расходы и доходы в МСФО и РСБУ?

5. В чем смысл конвергенции финансовой отчетности с МСФО?

6. В чем смысл прозрачности учета и финансовой отчетности?

7. Какими средствами обеспечивается прозрачность учета?

8. Какую роль в обеспечении прозрачности финансовой отчетности играет экономический анализ?

9. Является ли контроль средством обеспечения соблюдения интересов организаций?

10. Тестируется ли финансовая отчетность на соответствие концепциям учета МСФО? Обоснуйте ответ.

3.3. Методик а сравнительного анализ а параметров элементов информации финансовой отчетности

В соответствии с п. 3 «Порядка определения и перечня показателей экономической эффективности деятельности федеральных государственных унитарных предприятий и открытых акционерных обществ», акции которых находятся в федеральной собственности, «...определение фактически достигнутых за отчетный период величин показателей экономической эффективности деятельности унитарных предприятий и акционерных обществ осуществляется руководителями унитарных предприятий и представителями Российской Федерации в органах управления акционерных обществ ежеквартально в соответствии с законодательством о бухгалтерском учете»1. В соответствии с п. 4 того же

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Министерства финансов РФ от 09.06.01 № 44н.

142

законодательного документа «...для унитарных предприятий определяются утверждаемые и фактически достигнутые величины следующих показателей экономической эффективности деятельности (тыс. руб.):

выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей);

чистая прибыль;

часть прибыли, подлежащая перечислению в федеральный бюджет;

чистые активы».

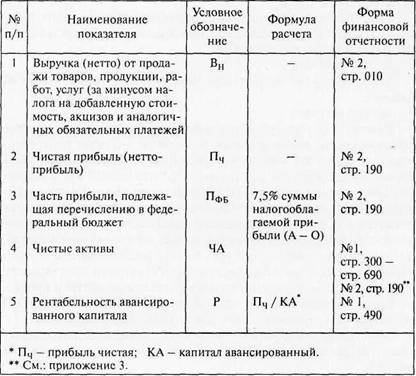

Единый для всех субъектов рыночной экономики показатель эффективности авансированного капитала — норма рентабельности1 — не входит в число утвержденных показателей экономической эффективности деятельности федеральных ГУП и открытых акционерных обществ (ОАО), акции которых находятся в федеральной собственности2. Учитывая, что в рыночной экономике показатель нормы рентабельности предоставляет инвестору полезную информацию о величине дохода на вложенный капитал, предлагаем включить показатель нормы рентабельности в перечень показателей экономической эффективности деятельности федеральных государственных унитарных предприятий и провести анализ экономической эффективности деятельности ФГУП

«Связьсервис» по показателям, представленным в табл. 3.25.

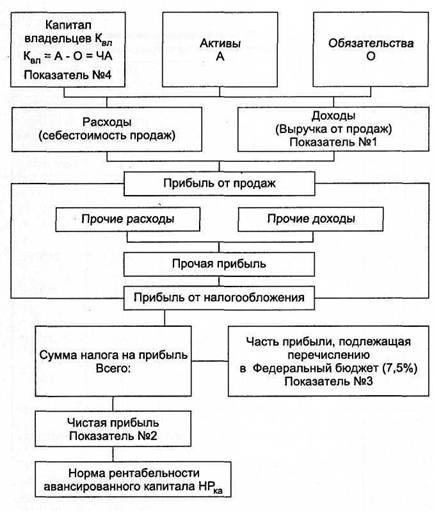

Модель формирования показателей экономической эффективности деятельности ФГУП «Связьсервис», представлена на рис. 3.1.

Принципиальным отличием данной модели от моделей формирования и анализа показателей прибыли является то, что эта модель не содержит показателя «финансовый результат», который допускает наличие как прибыли, так и убытка, а это значит, что только наличие показателя прибыли свидетельствует об эф фективности экономики.

Используя модель формирования показателей экономической эффективности, рассчитаем фактически достигнутые вели

1 См.: Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. М.: Финансы и статистика, 2000.

2 Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Министерства финансов РФ от 09.06.01 № 44н.

143

Таблиц а 3.25

Показатели экономической эффективности деятельности федеральных государственных унитарных предприятий

чины показателей экономической эффективности ФГУП

«Связьсервис» (табл. 3.26) по состоянию на 01.07.03 г. без учета переоценки основных средств по текущей рыночной стоимости с учетом расходов на продажу и с учетом переоценки (см. приложение 3).

Переоценка объектов основных средств по методу текущей рыночной стоимости с учетом расходов на продажу проведена по документально подтвержденным данным независимого оценщика. Стоимость основных средств в результате переоценки снизилась в среднем на 13\%, или 2055 тыс. руб. Нельзя не согласиться с мнением М. Родченкова, А. Бирина, В. Евсеева о том, что при недобросовестности оценщиков их оценка активов может ввести

144

Рис. 3.1. Модель взаимосвязи элементов информации финансовой отчетности и показателей экономической эффективности деятельности ФГУП Российской Федерации

в заблуждение пользователей финансовой отчетности. В то же время упомянутые авторы считают необходимым найти алгоритм, определяющий порядок оценки стоимости активов (особенно в сторону увеличения стоимости) и, по возможности, отра

10,'-1089 145

Таблиц а 3.26

| |||||||||||||||||||

(без учета

жаюший действительно справедливую стоимость активов, без учета краткосрочных спекулятивных колебаний и суждений менеджмента1. Существующие разногласия в понимании самих терминов, применяемых в отношении оценки стоимости активов (п. 2.1), отсутствие методик по оценке стоимости активов тем или иным методом позволяют сделать вывод, что выбор метода оценки реальной стоимости активов и бизнеса в целом — наиболее

1 Родченков М., БиринА., Евсеев В. Влияние выбора валюты отчетности и инфляционных процессов на стоимостную оценку активов организации // Accounting Report. 2000. - Вып. 4.5. - Нояб./Дек. - 2001.

146

уязвимое место российской экономики. В качестве альтернативы независимой оценке до разработки метода оценки реальной стоимости активов — по текущей рыночной стоимости, — текущая рыночная стоимость основных средств ФГУП «Связь^ервис» может быть также определена по данным рекламы или аукциона о возможной цене покупки основных средств типа оснозных средств ФГУП «Связьсервис».

Достигнутые величины элементов информации ФГУП

«Связьсервис» без учета переоценки основных средств представлены (с учетом переоценки и без величины добавочного капитала) в табл. 3.27.

Таблиц а 3.27

Элементы информации, характеризующие финансовое положение

ФГУП «Связьсервис» на 01.04.03 г. и 01.07.03 г.

(без учета переоценки основных средств)

| № п/п | Дата | Элементы информации в форме № 1, тыс. руб. | Итого (гр. 4 + гр. 5) | ||

| Активы | Капитал | Обязательства | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 2 | на 01.04.03 г. на 01.07.03 г. | 18 959 24 177 | 15951 16 440 | 3008 7737 | 18 959 24 177 |

| Балансовое уравнение | Активы = Капитал + Обязательства | ||||

Анализ элементов информации (по концепции финансовой отчетности), характеризующих финансовое положение ФГУП

«Связьсервис» по данным бухгалтерского баланса (форма № 1) по состоянию на 01.04.03 г. и на 01.07.03 г. (см. табл. 3.21) методом сравнения элементов информации, связанных с измерением финансового положения ФГУП, показывает, что основные изменения (без учета переоценки основных средств) произошли:

1. В активах (см. табл. 3.27) в сторону увеличения на 11 944 тыс. руб. (в том числе в результате поступления: объектов основных средств (АТС) по договору лизинга на 4105 тыс. руб., цеха связи на 323 тыс. руб.; выбытия автотранспорта на 165 тыс. руб.); по дебиторской задолженности — в сторону увеличения на

6949 тыс. руб. на величину проданных косвенных и непрофильных активов.

10* 147

2. В обязательствах в сторону увеличения на 3453 тыс. руб., в том числе: по кредиторской задолженности поставщикам на

320 тыс. руб. (текущие операции второго квартала по приобретению запасов (см. табл. 3.21), образовавшейся по лизинговым платежам в сумме 3279 тыс. руб.).

На увеличение на 3\% показателя рентабельности (без учета переоценки основных средств) оказали влияние четыре фактора.

1. Вывод из состава основных средств активов социальной сферы (непрофильные активы) в результате их продажи.

2. Вывод из состава внеоборотных активов не используемых по назначению (в обычной деятельности) таких основных средств, как автотранспорт, — непрофильные активы в результате их продажи.

3. Поступление внеоборотных активов по договору лизинга для использования в обычной деятельности (три АТС).

4. Двукратное увеличение величины продаж в результате использования основных средств, поступивших по договору лизинга, в обычной деятельности.

На улучшение достигнутого ФГУП «Связьсервис» значения показателя рентабельности на 01.07.03 по сравнению с этим же показателем по состоянию на 01.04.03 на 3\% (табл. 3.28) оказало влияние пять факторов:

Таблиц а 3.28

Элементы информации, характеризующие финансовое положение ФГУП

«Связьсервис» после переоценки объектов основных средств на 01.07.03 г.

| № п/п | Дата | Элементы информации в форме № 1, тыс. руб. | Итого (гр. 4 + гр. 5) | ||

| Активы | Капитал | Обязательства | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 2 | на 01.04.03 г. на 01.07.03 г. | 18 959 22 122 | 1

Обсуждение Международные стандарты учета и финансовой отчетностиКомментарии, рецензии и отзывы 3.2. методика и алгоритм формирования отчета о прибылях и убытках на этапе ведения финансового учета: Международные стандарты учета и финансовой отчетности, Мощенко Наталия Павловна, 2007 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Рассмотрены проблемы сближения национальной системы формирова- ния бухгалтерской отчетности с Международными стандартами финансовой отчетности (МСФО). Раскрыта экономическая сущность современных кон- цепций учета...

| ||