2.3. налоги в системе государственного регулирования экономики

2.3. налоги в системе государственного регулирования экономики

Макроэкономическая политика современного государства, как правило, основывается на базовой экономической теории. Развитие экономической системы приводит к постоянной смене экономических концепций, лежащих в основе экономической политики государства.

До 30-х годов XX в. концепция о стихийно и автоматически поддерживаемом рыночном равновесии в условиях совершенной конкуренции, при полной занятости производственных ресурсов и ограниченной роли государства в хозяйственной жизни, была доминирующей в экономической литературе.

Однако в начале XX в. взрывной характер развития техники и технологии, разрушительные экономические кризисы перепроизводства и потрясения в банковской системе, ярко выраженная тенденция к монополизации, изменили рыночный механизм. В этих условиях он оказался недостаточным для поддержания экономической системы в равновесном состоянии, и государство вынуждено было брать на себя функцию регулирования многими экономическими процессами. Период Великой депрессии, падение производства, массовая безработица послужили основанием для разработки нового теоретического подхода. Для этого подхода характерны энергичные методы государственного вмешательства в хозяйственные процессы посредством целого ряда методов, в том числе комплекса мероприятий в налоговой и денежно-кредитной сферах. Выделим два альтернативных направления использования налогов в государственном регулировании:

кейнсианское;

неоклассическое.

Дж. Кейнс явился основоположником теории и практики государственного регулирования экономики, одним из инструментом которой являлись налоги. Кейнсианская модель государственного регулирования главное значение придает «эффективному спросу» населения, в недостатке которого автор видит основную причину кризисных явлений в экономике. Государство должно восполнить недостающий спрос за счет увеличения своих расходов, налогов, стимулирования инвестиций и производства. Именно государство, считал Кейнс, в экстремальные периоды должно выбирать приоритетные направления развития экономики и проводить соответствующее финансирование за счет своих доходов. Образовавшийся при этом дефицит государственного бюджета покрывается государственными займами, а выплаты процентов,по этим займам проводятся за счет налогов. Варьируя разницей между доходами и расходами бюджета в зависимости от конкретных экономических условий, государство может влиять на изменение основных макроэкономических пропорций. В данной системе налоги становятся не только средством балансирования бюджета, но и инструментом регулирования потребления и инвестиций. Кейнс писал, что серьезное изменение в налоговой политике может вызвать известные перемены склонности к потреблению. Налоги, полагал Кейнс, являются средством стабилизации экономики. Отводя государству ведущую роль, Кейнс обосновал тезис о возможности изменения налоговых ставок в зависимости от фазы цикла или темпов роста экономики.

Кейнсианский подход к макроэкономическому регулированию нашел отражение в официальных программах экономической политики ряда стран.

Экономическая реальность 70—80-х годов XX в., связанная с обострением инфляционных процессов, снижением темпов экономического роста, повышением уровня безработицы и бюджетным дефицитом, изменила приоритеты экономического развития. Доктрина Кейнса перестала соответствовать новым условиям. Кейнсианское направление в макротеории уступило место неоклассическим концепциям, базирующимся на знаменитом принципе свободы и тезисе о внутренней устойчивости рынка, а следовательно, отрицании активной государственной политики. В неоклассическом направлении широкое распространение получили две концепции: монетаризм и теория экономики предложения.

В отличие от Кейнса, яркий представитель монетаристской теории М. Фридман решительно выступал против расширения экономических функций государства. Поставив под сомнение кейнсианский механизм бюджетного финансирования, где изменения налоговых ставок и расходов бюджета обеспечивают многократный прирост национального дохода, монетаристы отводят налогам незначительную роль в стабилизации экономики.

В их теории налоги, наряду с другими механизмами, воздействуют лишь на денежное обращение, изымая излишнее количество денег. Золотое правило монетаризма предполагает стабильность элементов бюджета, в том числе налоговых ставок. Последние не должны корректироваться в ответ на циклические изменения хозяйственной активности. Этот подход отвергает кейнсианские рецепты точной настройки экономики, сокращает возможность государства воздействовать на экономическую среду.

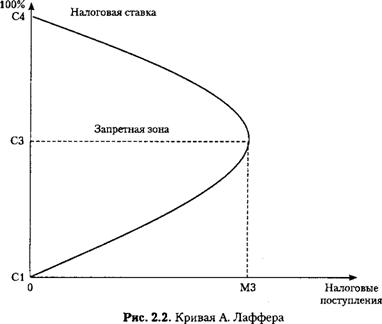

Изменение ставок налогов на поведение индивидов определяется соотношением двух эффектов: эффекта дохода и эффекта замещения. Изъятие большой доли доходов ведет к тому, что люди предпочитают уменьшать продолжительность и интенсивность труда, и труд заменяется досугом. Это относится не только к наемному труду, но й к деятельности предпринимателей. В то же время налог, частично обесценивая доход, вынуждает индивида изменять объем и структуру потребления. Поэтому при разработке налогообложения необходимо учитывать как эффект дохода, так и эффект замещения, которые способны оказывать дестимулирующее воздействие на функционирование экономики. Необходимым условием устранения этого воздействия, по Лафферу, является снижение налоговых ставок. Теория Лаф-фера обосновала положение о том, что более низкие налоговые ставки могут не изменить или даже увеличить налоговые поступления. Налоговые поступления, согласно Лафферу, являются продуктом одновременно и налоговой ставки, и налоговой базы. По мере того как налоговая ставка возрастает, база сокращается. Эффект воздействия изменения норм обложения на бюджетные поступления, следовательно, зависят от величины эластичности выпуска продукции по налоговой ставке.

Лаффер считал, что сокращение налогов, понижение предельных норм обложения может иметь стимулирующий эффект на экономику, налоговую базу:

налоговая база будет расти вследствие расширения объема производства;

часть экономических субъектов выходит из так называемой подпольной экономики в легальную;

активизируется рациональное использование производственных возможностей.

Эти три эффекта, взятые вместе, указывал Лаффер, демонстрируют простую логику того, как сокращение отдельных налоговых ставок может в действительности увеличить налоговые поступления. Зависимость между налоговой системой и налоговыми поступлениями представлена кривой Лаффера (рис. 2.2).

На основе анализа статистических данных были выведены оптимальные предельные ставки. Авторы налоговой реформы в США И. Брэдли и Р. Гефард установили предельную ставку для корпораций — 30—35\%, М. Фридмен понижал ее до 25\%, а М. Эванс предлагал еще более низкие ставки, которые позволят затормозить и инфляционные процессы.

Очевидно, что при таком подходе уровень налоговых ставок является главным решением всех проблем смешанной экономики, основным регулятором хозяйственной жизни.

Вопросы для самоконтроля

К каким методам государственного регулирования относится налоговая политика?

В чем заключаются цели налоговой политики?

Чем отличаются налоговая стратегия и налоговая тактика?

Назовите стратегические направления налоговой политики.

Охарактеризуйте внешнюю и внутреннюю налоговую политику.

Что такое налоговый механизм?

Какими способами и методами осуществляется налоговое регулирование?

Какая основная цель налогового планирования на макроуровне?

Назовите элементы налогового механизма.

Кто является крупным представителем монетарной политики?

Чем различаются кейнсианская и неоклассическая теория налогообложения?

Что показывает кривая Лаффера?

Обсуждение Налоги и налогообложение

Комментарии, рецензии и отзывы