§ 9.4. выбор варианта

§ 9.4. выбор варианта

Речь идет о выборе наилучшего и наиболее эффективного варианта использования, принятии определенного принципиального решения, его более детальной реализации, что также может потребовать рассмотрения различных альтернатив. Например, приняв решение о строительстве гостиницы, можно рассматривать различные варианты теплоснабжения, водоподготовки, устройства автостоянки и бассейна, выбора оборудования и т. д. Можно рассматривать вариант подключения к теплоцентрали или вариант автономного электроотопления. Бассейн можно построить одновременно с главным корпусом или на два года позже. Подобные взаимоисключающие альтернативы являются простыми примерами плановых или проектных взаимодействий (project interactions).

Рассмотрим простые примеры (задачи), показывающие основные принципы и подходы к решению подобных задач.

Задача 17. Выбор оптимального времени инвестирования

Предположим, что рассматриваемый проект имеет положительное значение чистой настоящей стоимости.

Означает ли это, что следует принимать данный вариант в качестве наилучшего и наиболее эффективного?

Может быть, другой проект, имеющий на сегодняшний день отрицательное значение чистой настоящей стоимости, через два года будет иметь существенно большее значение NPV?

Поставленные вопросы свидетельствуют о том, что любой проект имеет две альтернативы — немедленное и отложенное начало.

Решение. Теоретически решение данной альтернативы не представляет труда. Необходимо рассмотреть различные периоды для начала инвестиций и подсчитать их чистую будущую стоимость на каждую дату. Затем надо определить, какой вариант имеет наибольшую чистую настоящую стоимость.

Предположим, что в результате анализа наилучшего и наиболее эффективного использования критериям законодательной раз-решенности, физической осуществимости и финансовой целесообразности удовлетворяет проект освоения земельного участка в виде строительства коттеджного поселка. Так как данный земельный участок находится в экологически чистом, но удаленном месте, для его освоения требуется построить подъездную дорогу. Чем дальше будет откладываться начало проекта, тем больше будет стоить строительство дороги. Но в то же время стоимость экологически чистой земли, а также стоимость деловой древесины, полученной при устройстве просеки для дороги, будут также увеличиваться.

Рассмотрим предполагаемую чистую настоящую стоимость вариантов реализации проекта в различные будущие периоды.

| Год начала проекта | |||

| ° 1 | 1 1 2 | 3 | 4 | | 5 | |

| Чистая будущая стоимость | 50000 | 64400 77500 89400 100000 | 109400 |

| Изменение стоимости, \% | 0 | 28,8 20,3 15.4 11,9 | 9,4 |

Как следует из расчетов, чем дальше откладывается начало проекта, тем больше денег поступит от продажи участков земли и деловой древесины. Нашей задачей является максимизация NPV проекта, поэтому продисконтируем будущие выгоды при норме дисконтирования, равной, например, 10\%.

| Год начала проекта | ||||

| о 1 | 1 1 2 | 3 | | « 1 | 5 | |

| Чистая будущая стоимость | 50000 | 64400 77500 89400 | 100000 | 109400 |

| Чистая настоящая стоимость | 50000 | 58500 64000 67200 | 68300 | 67900 |

Оптимальное время начала проекта, которое максимизирует NPV, — четвертый год.

Заметим, что будущая стоимость участков земли до четвертого года увеличивается более чем на 10\% в год. Увеличение стоимости больше, чем расходы на освоение. После четвертого года увеличение стоимости все еще положительно, но уже меньше расходов на освоение. Другими словами, NPV увеличивается до тех пор, пока норма увеличения стоимости не станет ниже альтернативной стоимости капитала.

Проблема выбора оптимального времени инвестирования в условиях неопределенности является еще более сложной. Может быть, при невозможности точного прогнозирования следует приступить к освоению проекта.

Задача 18. Выбор между оборудованием с коротким и длинным сроками эксплуатации

Предположим, что при разработке инвестиционного проекта по строительству многоэтажного бизнес-центра необходимо принять решение о выборе типа лифтов.

После обсуждения финансовой целесообразности осталось два варианта — лифт типа А и лифт типа В. Лифт А стоит 15000 долларов при сроке эксплуатации 3 года и эксплуатационных затратах 4000 долларов в год. Лифт В стоит 10000 долларов при сроке эксплуатации 2 года и эксплуатационных затратах 6000 долларов в год.

Решение. Так как оба типа лифтов обеспечивают одинаковую полезность, то единственный способ выбрать один из них — сравнение на основе издержек. В реальном выражении денежные потоки вариантов имеют следующий вид (реальная норма дисконтирования — 6\%).

| Огод | | 1 год | 2год | Згод | NPV II | |

| Лифт А | -15000 | -4000 | -4000 | -4000 | -25690 |

| Лифт В | -10000 | -6000 | -6000 | -21000 J |

Лифт В имеет меньшую настоящую стоимость издержек. Но с другой стороны, лифт В должен быть заменен через 2 года, то есть будущие инвестиционные решения могут влиять на сегодняшние решения.

Для дальнейших рассуждений необходимо каким-либо способом преобразовать настоящую стоимость издержек в издержки, приходящиеся на один год. Предположим, что управляющий бизнес-центром арендует лифты у своего отдела эксплуатации оборудования на условии компенсации издержек. По условиям договора арендные платежи вносятся равными суммами, которые в итоге должны дать настоящую стоимость всех издержек.

| Г ' | 0 год | 1 год | 2 год | Згод | | NPV || |

| 1 Лифт А | -15000 -4000 | -4000 | -4000 | -25690 і |

| [Эквивалентные годовые издержки | -9610 | -9610 | -9610 | -25690 J |

В этом расчете величина годовых издержек определяется как настоящая стоимость проекта, умноженная на коэффициент взноса на амортизацию единицы:

25690 X 0,37411 9610.

Аналогичный расчет для лифта В имеет следующий вид:

| 1 | 0 годП | 1год | | 2год | Згод | NPV |

| Лифт В | -10000 | -6000 | -6000 | -21000 |

| Эквивалентные годовые издержки | -11450 | -11450 | -21000 |

Из сравнения проектов следует, что использование лифта А предпочтительнее, потому что его эквивалентные годовые издержки меньше, чем у лифта В.

Следовательно, при сравнении подобных проектов с разными сроками жизни необходимо выбирать проект с меньшими эквивалентными годовыми издержками. Предпосылкой данного правила является отсутствие на рынке в течение 3 лет более дешевого рынка.

Следует заметить, что эквивалентные годовые издержки используются потому, что проекты А и В подразумевают принятие через 3 и 2 года нового инвестиционного решения, которое зависит от начального инвестиционного решения. Если же лифты не требуют замены, будущие инвестиционные решения учета не требуют.

Задача 19. Учет колебаний уровня загрузки

Правило чистой настоящей стоимости говорит о том, что инвестировать 100000 долларов в строительство подземного гаража можно только в том случае, если его NPV больше, чем у проекта строительства аналогичного гаража стоимостью 90000 долларов. Другими словами, NPV дополнительных инвестиций 10000 долларов в более дорогой гараж должна быть положительной. Исключением из данного правила является случай колеблющейся загрузки.

Предположим, что рассматривается проект замены двух автоматических моек на более современные для подземного гаража-стоянки на 750 машин. Каждая старая мойка имеет максимальную производительность 10000 машин в год, но так как стоянка на 100\% загружена осенью и весной и на 50\% — весной и летом, то фактически количество вымытых машин составляет 7500 машин в год. Расходы на обработку одной машины составляют 2 доллара, при этом старые мойки не имеют остаточной стоимости и срок их службы не определен. При величине общего коэффициента капитализации 10\% настоящая стоимость издержек на эксплуатацию двух моек рассчитывается следующим образом:

| Годовая производительность 1 мойки | 7500 |

| Эксплуатационные издержки на 1 мойку | 15000 |

| Настоящая стоимость эксплуатационных издержек на 1 мойку | 150000 |

| Настоящая стоимость эксплуатационных издержек на 2 мойки | 300000 |

Замена моек предусматривает установку двух новых — стоимостью 60000 долларов каждая. Новые мойки имеют такую же производительность, как и старые, то есть обеспечивают обработку предельного количества машин в пик сезона, но в то же время, благодаря ресурсосберегающим технологиям, издержки на обработку одной машины составляют 1 доллар.

С учетом этих данных настоящая стоимость общих издержек на новые мойки составит:

| Годовая производительность 1 новой мойки | 7500 |

| Издержки на покупку 1 новой мойки | 60000 |

| Эксплуатационные издержки на 1 новую мойку | 7500 |

| Настоящая стоимость эксплуатационных издержек на 1 новую мойку | 135000 |

| Настоящая стоимость эксплуатационных издержек на 2 новые мойки | 270000 |

Таким образом, замена старых моек экономически целесообразна.

Необходимо отметить, что существует еще и третий вариант — замена только одной мойки. Если проделать аналогичные расчеты по этому варианту, то можно прийти к выводу, что настоящая стоимость издержек при замене только одной мойки — 285000 долларов. Чистая настоящая стоимость дополнительных инвестиций во вторую мойку составляет 15000 долларов.

Задача 20. Инвестиционные решения при ограниченнных ресурсах

Основная предпосылка предыдущих рассуждений заключалась в отсутствии ограничений на размер инвестиций. На практике далеко не все фирмы могут себе позволить такую инвестиционную политику. Более реальной является ситуация, когда инвестиционные решения принимаются в условиях ограниченного бюджета капитала. В таких условиях инвестиционные решения должны сконструировать портфель проектов в пределах бюджета, который даст наибольшее значение NPV.

Рассмотрение некоторых приемов, позволяющих принимать инвестиционные решения в условиях ограниченного бюджета, начнем со следующего примера.

Предположим, что при имеющемся бюджетном ограничении в размере 10000 долларов необходимо выбрать один из проектов.

| 1 | Огод 1 | 1 год | 2 год | NPV10\% 1 | PI |

| Проект А | -10000 | 30000 | 500 | 21000 | 3,1 |

| Проект В | -5000 | 5000 | 20000 | 16000 | 4,2 |

| Проект С | -5000 | 5000 | 1500 | 12000 | 3,4 |

Решение. Исходя из заданных условий, можно инвестировать в любой проект, так как начальные инвестиции не превышают установленного бюджета. При этом NPV проекта А больше, чем у проекта В или проекта С. Но если имеется возможность инвестировать одновременно и проект В, и проект С, то суммарная NPV проекта (В ♦ С) больше, чем у проекта А.

Ситуация ясно демонстрирует, что в условиях ограниченного бюджета мы не можем выбирать проекты поодиночке на основе их индивидуальных значений NPV. Необходимо при этом сконцентрировать усилия на получении максимальной отдачи от каждой вложенной единицы капитала. Другими словами, следует найти проекты, которые предлагают наибольшее отношение настоящей стоимости выгод к начальной инвестиции, то есть проекты с большим значением индекса прибыльности PL

Норма дисконтирования интереса арендодателя в зависимости от конкретных обстоятельств

Норма дисконтирования интереса арендодателя в зависимости от конкретных обстоятельств может быть выше, ниже или равна норме дисконтирования для полного права собственности. Соотношение зависит от сравнительного риска двух инвесторов. Возможно, что вследствие отличной платежеспособности арендатора, устойчивой арендной платы, которая ниже рыночного уровня, или наличия договоров аренды с корректировкой арендной платы на риск норма дисконтирования интереса арендодателя будет ниже нормы дисконтирования полного права собственности. При подготовке прогноза денежных потоков на интерес арендодателя следует рассмотреть все риски и перевести их в относительное изменение нормы дисконтирования.

Задача 21.

Требуется определить стоимость права арендодателя в собственности, которая сдана в аренду за 13 долларов за кв. м в месяц на условиях абсолютно чистой аренды (все расходы несет арендатор). Общая площадь, подлежащая сдаче в аренду, составляет 100 кв. м. Договор аренды заключен на 10 лет. При этом ожидается, что рыночная арендная плата для данного типа недвижимости будет находиться на уровне 15 долларов за кв. м в месяц. Прогнозируется, что в конце срока аренды коэффициент капитализации составит 12\%. Норма дисконтирования для арендных платежей принята равной 10\%, а норма дисконтирования, соответствующая риску инвестиций в недвижимость, — 11\%. Ожидается, что в конце срока проекта собственность будет продана, при этом расходы на продажу составят 4\%.

Решение. Денежный поток арендодателя будет складываться из настоящей стоимости арендных платежей и реверсии собственности в конце 10-го года.

Величина годового арендного платежа составит:

13 X 100 X 12 « 15600 долларов.

Величина реверсии определяется с помощью терминального коэффициента капитализации как

15 Х 0°12 Х 12 " 4\% * 150000 " 4\% в 144000 доллаР°вВ соответствии с полученными величинами денежных потоков стоимость права арендодателя составляет:

PV (15600; 10\%; 10 лет) + PV (144000; 11\%; 10 лет) » 95855 + 50714 146569 долларов.

Задача 22.

В соответствии с договором аренды арендодатель будет получать арендную плату 40000 долларов в течение 8 лет. Арендатор заключил договор субаренды на 8 лет с арендной платой 50000 долларов в год. Рыночная арендная плата для данного типа недвижимости составляет 60000 долларов в год. Норма дисконтирования, соответствующая риску инвестиций в недвижимость, составляет 10\%, норма дисконтирования для денежного потока арендодателя — 9\%, для денежного потока арендатора — 14\%, для денежного потока субарендатора — 15\%. В конце договора аренды собственник планирует продать собственность за 700000 долларов.

Определить рыночную стоимость: полного права собственности; права арендодателя; права арендатора; права субарендатора.

Решение. Рыночная стоимость полного права собственности определяется как настоящая стоимость денежных потоков от рыночной арендной платы и от реверсии собственности при норме дисконтирования, соответствующей риску инвестиций в недвижимость:

V0 PV (60000; 10\%; 8 лет) + PV (70000; 10\%; 8 лет) =

» 320095 + 326555 646650 долларов.

Рыночная стоимость права арендодателя определяется как сумма настоящей стоимости денежного потока от контрактной арендной платы по договору аренды и настоящей стоимости реверсии собственности при соответствующих нормах дисконтирования:

leased я pv (40000; 9\%; 8 лет) + PV (70000; 10\%; 8 лет) =

221392 + 326555 = 547947 долларов.

Рыночная стоимость права субарендатора определяется как настоящая стоимость денежного потока, величина которого определяется как разница между рыночной и контрактной арендной платой по договору аренды:

^sih s PV (ЮООО; 15\%; 8 лет) « 44873 доллара.

Рыночная стоимость права арендатора определяется как настоящая стоимость денежного потока, величина которого определяется как разница между контрактными арендными платами по договорам аренды и субаренды:

Vih PV (10000; 14\%; 8 лет) = 46388 доллара.

В данном случае сумма стоимостей частичных прав составляет 639208 долларов, а стоимость полного права собственности — 646650 долларов, что объясняется различным уровнем риска для рассматриваемых денежных потоков.

Проверка чувствительности

Реализация этого метода предусматривает разработку так называемых сценариев развития проекта в базовом и наиболее опасных вариантах для каких-либо участников проекта. По каждому сценарию исследуется, как будет действовать в соответствующих организационно-экономических условиях организационно-экономический механизм реализации проекта, каковы при этом будут подходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта не учитывается.

Проект считается устойчивым и эффективным, если во всех рассматриваемых ситуациях интересы участников соблюдаются, а неблагоприятные последствия устраняются за счет создаваемых запасов и резервов или возмещаются страховыми выплатами.

Задача 23.

Сравнивая два варианта проекта, можно оценить чувствительность эффективности проекта к изменению цен на его продукцию. Для этого также используется показатель ЧДД.

| Рассмотренные | Величина ЧДД (тыс. долларов) при изменении цены на I | ||

| проекты | -10\% | | База | | +10\% |

| Проект 1 | 50 | 80 | 110 |

| Проект 2 | 70 | 80 | 90 |

Какой из проектов менее чувствителен к ценовым колебаниям?

Решение. Из данных, приведенных в таблице, нетрудно увидеть, что проект 2 оказался менее чувствителен к ценовым колебаниям.

Задача 24.

Рассмотрим проект строительства многоквартирного жилого дома с последующей продажей квартир на рынке жилья.

С целью упрощения допустим, что в реализации этого проекта задействованы два участника:

Компания, имеющая земельный участок и права на его застройку.

Строительная фирма, рассматривающая возможность заключения контракта с компанией на строительство.

Условия контракта предусматривают, что компания предоставит земельный участок, всю необходимую проектную документацию, а также понесет все расходы, связанные с оформлением всех необходимых документов. Кроме того, компания отвечает за организацию и проведение рекламы. Строительная фирма принимает на себя все расходы, связанные со строительством жилого дома.

Доходы от продажи квартир распределены следующим образом:

4> 20\% квартир безвозмездно передаются муниципалитету города;

по 40\% получает каждый участник проекта: Необходимая информация для расчета устойчивости проекта приведена в таблице.

| Показатели | Единица измерения | «Базовый» вариант | Наиболее 1 «опасный» вариант |

| Общая площадь квартир | кв. м | 1000 | 1000 |

| Рыночная стоимость 1 кв. м | долл. | 1200 | 1000 |

| Оценочная стоимость земельного участка | долл. | 200000 | 200000 |

| Организационные расходы компании | долл. | 10000 | 15000 |

| Реклама | долл. | 20000 | 30000 |

| Проектная документация | долл. | 50000 | 50000 |

| Стоимость строительства 1 кв. м | долл. | 300 | 450 |

Решение. Приведем расчеты, характеризующие устойчивость проекта.

По базовому варианту:

ЭДДкомпании я 0,4 X 1000 кв. м X 1200 долл. 200000 долл. - 10000 долл. 20000 долл. 50000 долл. « 200000 долл.

встроит. Фирмы ■ 0,4 X 1000 кв. м X 1200 долл. - 300 долл. X 1000 кв. м 180000 долл.

По наиболее «опасному варианту»:

адЛкомпании * 0,4 X 1000 кв. м X 1000 долл. 200000 долл. - 15000 долл. 30000 долл. 70000 долл. 85000 долл.

^Детройт, фирмы ■ 0,4 X 1000 кв. м X 1000 долл. - 450 долл. X 1000 кв. м 50000 долл.

Нетрудно видеть, что проект не является устойчивым. Для того чтобы он был реализован, требуется перераспределить риск увеличения стоимости между участниками проекта.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для некоторого t-ro года его реализации определяется как такое значение этого показателя в ґ-ом году, при котором чистая прибыль участника в этом году становится нулевой.

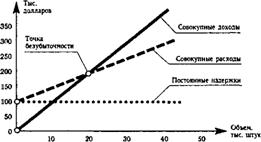

Задача 25.

Необходимо сравнить устойчивость двух вариантов проекта по производству автомобиля. Для этого необходимо определить точку безубыточности для каждого варианта.

Как для варианта Л, так и для варианта В цена одного автомобиля составляет 10000 долларов.

Издержки производства по вариантам приведены в таблице.

| Виды затрат | Постоянные издержки | Переменные издержки на единицу продукции |

| Вариант А | Вариант Б | Вариант А | Вариант Б | |

| Сырье, основные материалы | 2000 2500 | |

| Прочие материалы | 1000 800 | |

| Заработная плата рабочих | 3000 2500 | |

| Коммунальные издержки | 700 500 | |

| Энергия на технологические цели | 500 400 |

Обсуждение Бизнес-планирование

Комментарии, рецензии и отзывы