Виды финансового анализа

Виды финансового анализа

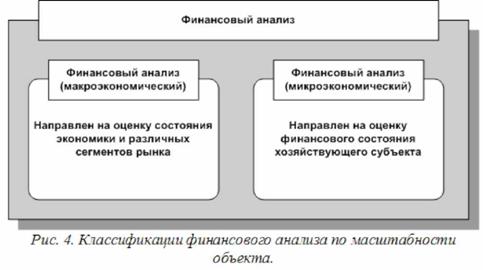

В экономической теории финансовый анализ подразделяется на два основных блока: макроэкономический и микроэкономический. Такое разделение обусловлено сложившимся в современной экономической науке подходом к выделению макрои микроэкономики.

Микроэкономический финансовый анализ предназначен для оценки состояния и эффективности использования экономического и финансового потенциала организации, ее инвестиционной привлекательности, а также обоснования управленческих решений.

В зависимости от того, в каких целях проводится анализ его можно классифицировать следующим образом.

Макроэкономический финансовый анализ предназначен для оценки состояния и эффективности функционирования экономики в целом (региональный, национальный, международный подходы), конъюнктуры различных сегментов рынка.

Виды финансового анализа

Организация проведения

Глубина аналитического исследования

|

Внешний анализ

Экспресс-анализ

Временной горизонт

Объект анализа

Текущий (ретроспективный) анализ

Анализ деятельности организации в целом

Оперативный анализ

Прогнозный анализ

I ]

Анализ деятельности структурных подразделений организации

Анализ отдельных операций

Полнота деятельности организации

Регулярность анализа

|  |

Разовый анализ

Рис. 5. Основные виды финансового анализа.

В зависимости от пользователей информации выделяют: внешний и внутренний анализ.

• Внешний анализ проводится в целях сравнения результатов деятельности организации с другими организациями по данным бухгалтерской отчетности организации-контрагента. Результатом данного анализа является определение рыночной стоимости и

инвестиционной привлекательности организации для потенциальных контактов.

• Внутренний анализ проводится в целях изучения деятельности только анализируемого хозяйствующего субъекта. При этом используется разработанная в организации система нормативов экономической деятельности, а также оперативные данные, часто составляющие коммерческую тайну организации. Результатом данного анализа является определение возможностей организации по оптимальному привлечению и использованию средств для обеспечения максимума прибыли и минимизации затрат, а также снижению финансовых рисков. Особенностью этого вида анализа является использование в качестве источников информации внутренней финансовой отчетности, данных бухгалтерского учета, нормативной и плановой информации.

Признаки

Предмет анализа

Объекты анализа

Сравнительная характеристика внешнего и внутреннего

i финансового анализа

Особенности

Результаты финансово-экономических процессов

Имущественный и финансовый потенциал, финансовые результаты, денежные потоки, качество менеджмента

Внутренний финансовый анализ Внешний финансовый анализ

Финансово-экономические

процессы, факторы их

обусловливающие и конечные

результаты

Имущественный и финансовый потенциал, финансовые результаты, денежные потоки, качество менеджмента

Субъекты анализа

Финансовые

менеджеры,

Партнеры,

клиенты,

Степень

регламентации

Объем

используемой

информации

Качество

получаемой в результате анализа информации

аналитики, внутренние аудиторы, котроллеры, консультанты, руководство

Решения органов управления

Вся совокупность информации о деятельности организации и

факторах внешней среды

Носит в значительной мере субъективный характер контрагенты, органы финансового контроля и надзора, собственники, внешние аудиторы

Международные и

национальные стандарты

В рамках финансовой

отчетности

Носит более объективный характер, поскольку анализ основывается на утвержденной надзорными органами информации

|

информации

Виды анализа в

зависимости от

временного

горизонта

Регулярность

проведения

Любые

Текущий (ретроспективный), оперативный, перспективный

анализ

На основе общепринятых принципов и стандартов учета Текущий (ретроспективный) и перспективный анализ

По временному горизонту выделяют: текущий (ретроспективный) анализ, оперативный анализ, перспективный (прогнозный) анализ.

Текущий анализ это анализ результатов текущей финансово-хозяйственной деятельности по отчетным периодам. Его проводят в основном на базе данных бухгалтерского учета и отчетности организации. Текущий анализ позволяет оценить работу организации за прошедшие периоды времени нарастающим итогом. Его главная задача оценка результатов деятельности организации и комплексное выявление неиспользованных резервов. Особенность текущего анализа состоит в том, что фактические результаты деятельности сравниваются с запланированными показателями и данными предшествующих аналитических периодов. Текущий анализ наиболее полный анализ хозяйственной деятельности, вбирающий в себя результаты оперативного анализа и являющийся основой для проведения перспективного анализа.

Оперативный анализ это анализ, направленный на решение задач, которые стоят перед оперативным управлением организацией и представляет собой в значительной степени инструмент управленческого учета. Оперативный анализ проводится с целью оперативного реагирования на неблагоприятные для организации изменения внутренней и внешней среды. Главной задачей оперативного анализа является постоянный мониторинг и оперативная оценка различных параметров функционирования организации, выявление недостатков и причин их возникновения. Оперативный анализ в отличие от текущего во времени приближен к моменту совершения хозяйственных операций, т.е. может осуществляться в режиме реального времени.

Перспективный анализ это анализ будущих результатов финансово-хозяйственной деятельности организации. Важнейшими задачами проведения перспективного анализа являются подготовка необходимой аналитической информации для обоснования перспективных и текущих планов развития организации, оценка реальности выполнения намечаемых планов.

В зависимости от глубины аналитического исследования выделяют:

экспресс-анализ проводится для общей и оперативной оценки финансового состояния и эффективности деятельности организации;

углубленный анализ проводится для фундаментальной оценки финансового состояния и эффективности деятельности организации.

По признаку регулярности выделяют:

периодический проводится регулярно в соответствующие периоды времени (годовой, квартальный, месячный, ежедневный, сменный и др.);

разовый проводится единовременного по обстоятельствам различного характера.

Процедура экспресс-анализа, используемая, к примеру, в мониторинге финансового состояния организации, отбор небольшого количества существенных сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Это пример «периодического» анализа.

Процедура экспресс-анализа, используемая, к примеру банками, в мониторинге кредитоспособности заемщика физического лица и оценки возникающих рисков отбор наиболее существенных показателей и расчет на основе специальной программы интегрального эффекта, возникающего от их суммарного воздействия. Количество показателей при этом может быть и относительно велико.

Основная задача экспресс-анализа состоит в оперативности получения результата. Это пример «разового» анализа.

По полноте изучения деятельности организации:

полный анализ всестороннее изучение финансово-хозяйственной деятельности организации;

тематический анализ изучение отдельных направлений финансово-хозяйственной деятельности, представляющих наибольший интерес в данный момент времени.

Принципы организации финансового анализа

При проведении финансового анализа должны приниматься во внимание как общие принципы выполнения аналитических процедур, так и свойственная ему специфика.

В экономической теории к числу принципов организации финансового анализа относятся:

Принцип системности предполагает изучение деятельности хозяйствующего субъекта, во-первых, как системы, объединяющей различные структурные подразделения, реализующие процесс производства, а во-вторых, как элемента более крупной хозяйственной системы (регион, отрасль и т.д.).

Принцип научности предполагает раскрытие экономической сущности изучаемого явления или процесса, их оценки, характера изменения, посредством использования научных методов и процедур анализа.

Принцип комплексности требует всестороннего изучения явления или процесса во взаимодействии с обусловливающими их факторами.

Принцип регулярности определяет для каждого объекта временной интервал анализа. В процессе мониторинга анализ может проводиться непрерывно, либо через определенные промежутки времени.

Принцип конкретности реализуется в целевой направленности и адресности проведения анализа.

Принцип объективности предполагает доказательность выводов по результатам анализа, посредством полного раскрытия причин изменений изучаемых объектов.

Принцип преемственности предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов, сделанных на основе различных тематических анализов в различные периоды времени.

Принцип экономичности предполагает, что объем проводимой аналитической работы и затраты на ее проведение должны соизмеряться с эффектом, который она обеспечивает.

Принцип осторожности предполагает наличие надежной, проверенной информации (показатели, факты, события и др.), которая может быть, сформирована самим аналитиком, так и предоставлена ему со стороны. Кроме того, результаты любых аналитических процедур независимо от вида анализа следует рассматривать как субъективные оценки, которые не могут служить неоспоримым аргументом для принятия управленческого решения.

Принцип программности предполагает наличие четкой программы анализа, для осознания заложенных в ней целей и ожидаемых результатов.

Принцип развертывания предполагает использование алгоритма расчетов «от общего к частному».

Принцип оценки отклонений предполагает, что любые значимые отклонения от нормативных, плановых или среднеотраслевых значений показателей и тенденции их изменения необходимо объяснять и тщательно анализировать.

Принцип адекватности аналитического

инструментария предполагает, что выбор аналитического

инструментария при проведении анализа должен основываться на идее

его целесообразности, поскольку сама по себе сложность

инструментария вовсе не гарантирует получение более качественных

оценок и выводов;

Принцип приемлемой точности в расчетах -предполагает, что при проведении анализа, наибольшую ценность представляет выявление тенденций и закономерностей, а не получение предельно точных оценок, которые чаще всего таковыми не могут быть в принципе;

Принцип целесообразности предполагает, что процесс анализа должен завершаться обобщением полученных результатов и формулированием соответствующих выводов и рекомендаций, число которых не должно быть велико.

Обсуждение Финансовый анализ

Комментарии, рецензии и отзывы