1. формирование и эффективность функционирования финансов предприятия

1. формирование и эффективность функционирования финансов предприятия

Финансовые ресурсы и капитал в воспроизводственном цикле предприятия

В самом общем определении финансовые ресурсы предприятияэто часть его средств, функционирующая в денежной форме. Непосредственно денежная форма функционирования является обязательным атрибутом, неотъемлемой сущностной характеристикой финансовых ресурсов. Это отличает их от других видов ресурсов и средств предприятия, в частности, от средств производства (станки, машины, сырьем материалы, здания производственного назначения и т.п.). С учетом этого следует проводить различие между понятиями «денежная форма» и «денежное выражение* средств предприятий. Последнее чаще всего обозначает стоимостную оценку срелств и фондов различного назначения (например, основных и оборотных фондов), а не сами денежные средства, которыми действительно располагает предприятие.

В отечественной литературе финансового и бухгалтерского профиля это различие все еще сильно затушевано. Основные и оборотные средства предприятий определяются так: основные средства — это денежные средства, инвестированные 8 основные фонды производственного и непроизводственного назначения. Денежные же средства, авансированные в оборотные производственные фонды и фонды обращения, называют оборотными средствами предприятий.

С практической точки зрения такая трактовка вполне объяснима. В целях ведения учета бухгалтер рассматривает средства производства как затраченные на их приобретение деньги, отражая в бухгалтерском балансе первоначальную и остаточную стоимость основных фондов, покупную стоимость материалов, списываемых на производство, и т.д. Однако вполне очевидно, что средства производства (те же машины, сырье, комплектующие изделия), хотя и приобретены в обмен на деньги, сами уже не являются деньгами. Чтобы производственные фонды вновь обратить в денежную форму, их пришлось бы продать, но тогда в действие вступают уже реальные рыночные цены, а не те стоимостные оценки, по которым имущество предприятий числится в балансе. Такого рода ситуации, нередко возникающие в связи с финансовыми затруднениями и угрозой банкротства, чреваты для предприятий серьезной потерей средств и ресурсов. По зарубежным данным, при ликвидации обанкротившихся предприятий удается выручить не более 40\% от учетной стоимости производственных запасов. И даже в нормальном рыночном обороте, когда речь идет о реализации пользующейся спросом готовой продукции, последняя становится денежным средством только лишь после ее продажи.

Изначально финансовые ресурсы коммерческих предприятий формируются за счет вносимой в денежной форме части их учредительского капитала (уставной капитал хозяйственного общества, складочный капитал товарищества, паевой фонд производственного кооператива), а также части денежных средств, поступивших в виде целевого финансирования и субсидий от сторонних лиц и организаций. Что касается неденежной части учредительского капитала (объекты промышленной и интеллектуальной собственности, права на ее использование), равно как и целевых поступлений, если они внесены не деньгами, то их, согласно вышесказанному, включать в состав финансовых ресурсов предприятия неправомерно.

Финансовые ресурсы предприятия, предназначенные для возобновления и развития производственного процесса, представляют собой капитал в его денежной форме. Другими, неденежными формами существования и движения капитала являются материально-вещественный капитал, воплощенный в средствах, предметах и результатах труда, а также человеческий потенциал, физические и интеллектуальные способности участников производственного процесса. В принципе капиталом может являться любая имущественная и интеллектуальная ценность, включенная в воспроизводственный кругооборот и приносящая доход ее владельцу.

С учетом изложенного следует признать ошибочной точку зрения, согласно которой категория «финансовые ресурсы» имеет более широкое экономическое содержание, чем категория «капитал», и что капитал — это лишь часть финансовых ресурсов. В действительности, наоборот, финансовые ресурсы предприятия являются частью его капитала, а вернее, одной из форм его движения, в процессе которого денежная, производительная и товарная формы опосредуют и сменяют друг друга.

Для уяснения места и роли финансовых ресурсов в воспроизводственном цикле предприятия полезно обратиться к Марксо-вой формуле кругооборота промышленного капитала: Д-Т...П... г-д;

Сп

где Д деньги как исторически

первая адекватная условиям капиталистического производства форма (денежного) капитала, исходным пунктом возникновения которого является товарное производство и развитое товарное обращение; П производительная форма капитала; процесс производства товаров, основанный на соединении рабочей силы (Р) и средств производства (Сп); Г товарная форма капитала, обращение товаров как единство потребительной стоимости и стоимости произведенного продукта; Д1 воспроизведенная денежная форма капитала, возросшего в меру превышения стоимости реализованных товаров над стоимостью элементов их производства.

При анализе этой формулы важно понять, что первый ее член — денежный капитал исторически и логически вырастает из производительного капитала, вызревающего в недрах еще докапиталистического товарного производства. Поэтому, следуя логике исторического протеса, денежную форму капитала, в сущности, нельзя считать абсолютно первичной; она ведет свое происхождение от производительной и товарной форм капитала, и зависима от них безотносительно к тому, опосредованы ли эти формы исключительно капиталистическими или иными отношениями товарного производства.

В условиях развитого товарно-денежного обращения указанная зависимость затушевана тем обстоятельством, что стартовый капитал, необходимый для организации того или другого бизнеса, требует для себя наиболее мобильной, денежной формы. Это как бы лишний раз подчеркивает значение последней. Но из каких бы источников ни формировался стартовый денежный капитал, будь то частные или государственные фонды, личные сбережения учредителей, акционеров и др., во всех случаях финансовое обеспечение стартующего бизнеса обусловлено предшествующим развитием производства.

Важно видеть не только зависимую, но и активную, относительно самостоятельную роль финансов в воспроизводственном цикле предприятия. Денежная форма капитала, будучи наиболее ликвидной и мобильной, открывает предприятию широкий диапазон возможностей по использованию финансовых и иных ресурсов, концентрации их в целях технического, технологического и организационного совершенствования производства, инвестирования в наиболее эффективные инновационные проекты, стимулирования роста квалификации и производительности труда. Механизмы денежного обращения ускоряют не только товарный, но и весь воспроизводительный кругооборот, повышая тем самым его эффективность. Объективная необходимость устойчивости финансового состояния предприятия проявляется во всем спектре его отношений с внешней средой, включая отношения с инвесторами, поставщиками и потребителями, с государством.

Образование и воспроизводство финансовых ресурсов предприятий может осуществляться либо в форме денежных фондов целевого назначения, либо в нефондовой форме. Примером строго целевой ориентации могут служить упомянутые выше специализированные фонды потребления и накопления, а также резервный фонд, образуемый для покрытия непредвиденных внеплановых затрат предприятия. В числе нефондовых форм следует назвать, прежде всего, выручку предприятия, из которой формируются как фонды определенного целевого назначения, например, фонд оплаты труда, так и не имеющие фондовой формы денежные средства предприятия (в частности, нераспределенная прибыль).

В литературе можно встретить разные подходы к определению и классификации фондов денежных средств предприятий. Например, в состав этих фондов включают :

фонды собственных средств: уставной капитал, добавочный капитал, резервный капитал, фонд накоплений, целевые финансирования и поступления и пр.;

фонды заемных средств: кредиты банков, займы, коммерческие кредиты, факторинг, лизинг, кредиторы и пр.;

1 См.: Финансовый менеджмент; Учебник / Под ред. Н.Ф. Семенова. М., 2001. С. 284.

фонды привлеченных средств: фонд потребления, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих расходов и платежей;

оперативные денежные фонды: для выплаты заработной платы, для выплаты дивидендов, для платежей в бюджеты и внебюджетные фонды, для погашения кредитов и займов и пр.;

фонды, образуемые за счет различных источников: оборотных средств, инвестиционный, валютный и пр.

Необходимо, однако, заметить, что в вышеприведенной и аналогичных классификациях денежных фондов предприятий1 упускается из виду принципиальное различие понятий фонд как ресурс и фонд как источник финансовых ресурсов предприятия. С учетом этого различия представляется очевидной неправомерность включения уставного капитала и других статей пассива баланса в состав денежных фондов предприятия, которыми в действительности оно располагает. Уставной капитал, как известно, является источником формирования внеоборотных активов и, лишь будучи размещенным в них, становится реальным (не денежным, а материальным) ресурсом предприятия.

Таких же уточнений требует и включение в состав денежных фондов предприятия кредитов банков, займов и прочих источников заемных и привлеченных средств. В пассиве все они являются обязательствами предприятия, ресурсное же их выражение следует искать в статьях актива. Банковский кредит, например, может считаться денежным фондом предприятия лишь в часта, не размещенной в материальных элементах оборотных средств, остающихся на счетах предприятия.

Структура источников и способы формирования финансовых ресурсов предприятий

1 См., например: Ковалева A.M., Лашуста М.Г., Скатай Л.Г. Финансы фирмы: Учебник. М., 2002. С. 61, 62.

В целях организации бизнеса и ведения его в режиме расширенного воспроизводства предприниматели могут привлекать финансовые ресурсы из различных источников. В условиях рыночной экономики, базирующейся в основном на частной собственности, эти источники находятся преимущественно в частном секторе, в распоряжении отдельных юридических и физических лии. Соответственно в качестве инвесторов, вкладывающих свои деньги в предпринимательские проекты, выступают, как правило, частные коммерческие структуры т.е. деловые компании в форме открытых (публичных) и закрытых акционерных обществ, инвестиционные фонды, банки и другие кредитные (в том числе международные) организации, ссудо-сберегательные кассы, страховые компании и т.п. Это могут быть индивидуальные инвесторы, мобилизующие в целях извлечения дохода личные денежные сбережения и накопления.

Другую группу источников финансового обеспечения хозяйственной деятельности предприятий составляют денежные средства, концентрируемые государством при помощи налогово-бюджетной системы и иных рычагов государственной экономической политики. Органы федерального и регионального управления направляют эти средства на развитие государственных и муниципальных, унитарных предприятий, на финансирование некоммерческого сектора экономики и реализацию социальных программ, на содержание армии, госаппарата, на поддержку предпринимательства и другие цели общегосударственного и регионального значения.

Одной из наиболее общих характеристик структуры источников финансовых ресурсов предприятий является деление их на собственные и заемные. Источники собственных средств (не только финансовых) отражаются, прежде всего, в уставном капитале, представляющем денежное выражение вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия. Памятуя отмеченное выше различие между денежной формой и денежной (стоимостной) оценкой средств предприятия, нетрудно понять, что к источникам финансовых ресурсов предприятия, формируемых в составе уставного фонда, непосредственно относятся лишь денежные средства. То же самое касается резервного и специальных фондов, нераспределенной прибыли предприятия.

Заемные финансовые ресурсы предприятия структурируются по разделам и статьям долгосрочных (со сроками погашения более года) и краткосрочных кредитов банков и прочих займов; к заемным средствам относятся также суммы выпущенных и проданных предприятием облигаций, расчеты и прочая кредиторская задолженность (суммы задолженности поставщикам за товары и услуги, по выданным векселям, авансам, полученным предприятием, бюджету, оплате труда, страхованию и пр.).

Инвестирование собственного и заемного капитала R производство дает начало процессу товарно-денежного кругооборота, каждый цикл которого завершается изготовлением продукции (услуг) и получением выручки от ее реализации.

В свою очередь, выручка от реализации распадается на следующие фонды и виды денежных средств, обеспечивающие финансирование затрат и продолжение процесса расширенного воспроизводства:

+ МЗ + ЗП + П, В=А

где А — фонд амортизационных отчислений, предназначенный для возмещения износа основных производственных фондов; МЗ — фонд финансирования материальных затрат (сырья, материалов, топлива, электроэнергии и др.); ЗП — фонд оплаты труда работников; П — прибыль от реализации товара (до уплаты налогов и прочих выплат из прибыли).

Заметим, что было бы неправильным не включать денежные средства, предназначенные для финансирования материальных затрат (МЗ) и оплаты труда (ЗП) в состав финансовых ресурсов предприятия. Более того, в их состав иногда не включается и сама выручка. Неправомерность таких исключений, на наш взгляд, вполне очевидна. В зарубежной практике, втеории рыночной экономики денежная выручка трактуется как валовой доход, что более точно отражает обобщающее значение денежной выручки в формировании и возобновлении фондов финансовых ресурсов предприятия. Необходимо также иметь в виду, что денежная выручка в части, предназначенной для финансирования материальных затрат, является реальным финансовым ресурсом предприятия и может приносить ему дополнительный доход, пока находится в его обороте и не зачислена на счета поставщиков и контрагентов. Одной из причин кризиса неплатежей по взаимопоставкам, поразившего российскую экономику, был бесплатный коммерческий кредит при банковских ставках, достигавших сотен процентов. То же самое касается фонда оплаты труда. Многомесячные задержки выплат заработной платы работникам в России стали одним из источников дарового обогащения многих предпринимателей и банкиров, поскольку и пока невыплаченная заработная плата находится в их обороте.

Важную роль в структуре финансовых ресурсов предприятия играет фонд амортизационных отчислений. Правда, этот фонд реально является финансовым ресурсом предприятия лишь в той мере, в какой он сформирован из отчислений денежной выручки предприятия и находится на соответствующих его счетах и в денежном обороте. С точки зрения бухгалтерского баланса понятия «отчисление из выручки» и «начисление амортизации» разнятся в экономическом смысле. Первое понятие отражает реальную денежную форму амортизационного фонда как финансового ресурса, второе понятие — лишь денежную (стоимостную) оценку износа основных производственных фондов. Учитывая это, легко понять, например, что сумма износа, начисленная на стоимость незавершенного производства, не является финансовым ресурсом предприятия. Точно так же не является финансовым ресурсом амортизация, овеществленная в стоимости неоплаченной продукции. Оценочно-стоимостный характер имеет и начисление амортизации по нематериальным активам предприятия (стоимость авторских прав, патентов, ноу-хау, прав пользования другими объектами интеллектуальной и промышленной собственности).

По мере развития производства и активизации деятельности предприятия на товарных и финансовых рынках в структуре его финансовых ресурсов все большую долю приобретает прибыль. Постепенно она занимает место основного источника пополнения собственных средств предприятия, обеспечивающего обновление производственного аппарата, повышение качества, расширение ассортимента выпускаемой продукции и пр. За счет прибыли в денежной форме формируются фонды накопления, резервные фонды предприятия, фонды специального назначения. Распределение и использование прибыли, т.е. вывод ее из состава финансовых ресурсов предприятия, может осуществляться как в денежной форме (например, уплата налогов в бюджет, выплата средств из фондов социального развития и материального поощрения, выплата дивидендов), так и путем превращения денежных средств предприятия в неденежные (например, в производственные фонды).

Масса и норма прибыли, ее отношение к затратам являются важнейшими показателями кредитоспособности предприятия и его возможности привлекать заемные средства, получать долгосрочные и краткосрочные кредиты. По зарубежным оценкам доля заемных средств по отношению к собственным средствам предприятия может достигать одной трети и более, не вызывая сомнений в его платежеспособности ни у кредиторов, ни у партнеров. При этом учитывается, в какой именно форме находятся средства предприятия: в наиболее ликвидной денежной форме или менее ликвидной натурально-веществен ной форме (средства и предметы труда).

Таким образом, финансовые ресурсы действующего коммерческого предприятия по основным источникам их формирования можно структурировать следующим образом:

финансовые ресурсы, формируемые из выручки от реализации продукции (прибыль, фонд амортизационных отчислений, фонд заработной платы, фонд возмещения материальных затрат);

финансовые ресурсы, получаемые от прочей реализации (имущества, услуг, не относящихся к основной деятельности, и др.);

финансовые ресурсы, формируемые на финансовом рынке (кредиты и займы, продажа собственных акций и других видов ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, страховые возмещения и пр.);

финансовые ресурсы, образуемые за счет кредиторской задолженности (поставщикам и подрядчикам, по оплате труда, по социальному страхованию, перед бюджетом и пр.);

финансовые ресурсы, формируемые за счет взносов и поступлений целевого характера (поступающие от других организаций и физических лиц, бюджетные субсидии и пр.).

В зависимости от целей анализа структура финансовых ресурсов коммерческого предприятия может быть как более обобщенной, так и более детализированной либо строиться на других принципах.

Эффективность использования финансовых ресурсов предприятий

Движение финансов предприятий как одной из воспроизводственных форм экономических отношений подчиняется общеэкономическому критерию эффективности, предполагающему получение максимально возможного результата при минимуме затрат. Исходя из этого, эффективность использования финансовых ресурсов предприятия можно представить формулой:

где Рф — результат финансовой деятельности предприятия за определенный (истекший или плановый) период; Зф — затраты финансовых ресурсов, понесенные (либо планируемые) предприятием для получения данного финансового результата.

На методологии сопоставления затрат и результатов фактически зиждется вся система показателей экономической, в том числе и финансовой, эффективности хозяйствующих субъектов, включая показатели рентабельности отдельных видов продукции и рентабельности производства в целом, а также показатели, в более широком плане характеризующие деловую активность, финансовую устойчивость, платежеспособность и ликвидность предприятий.

Определяя эффективность использования финансовых ресурсов предприятий, важно иметь в виду, что финансовый результат является результатом затрат не только финансовых, но также материальных и трудовых ресурсов. Поэтому, сопоставляя, например, прибыль от реализации продукции с ее себестоимостью, нельзя рассчитывать на то, что в итоге мы получим показатель, характеризующий чисто финансовую сторону дела. Это один из показателей эффективности финансово-хозяйственной деятельности предприятия в целом, для которой характерна неразрывная связь материальнопроизводствен ных и финансовых потоков в процессе расширенного воспроизводства.

Сказанное относится и к другим показателям эффективности финансово-хозяйственной деятельности предприятия, включающим к свою совокупность характеристики финансового результата и финансовых затрат. Тем не менее из всей этой совокупности в аналитических целях важно выделить те показатели, которые более адекватно характеризуют именно финансовую деятельность предприятия, эффективность его финансовой и ценовой политики.

Как это ни парадоксально, наиболее адекватным выражением эффективности финансовой деятельности предприятий (не только реального сектора) является доходность операций на фондовом, кредитно-финансовом и денежном рынках, где деньги (Д) делаются как бы прямо из денег (Д). Формула финансовой эффективности тогда принимает вид

Фз=

д 1

где Д' Д является доходом, извлекаемым предприятием непосредственно от его финансовых операций (дивиденды от размещения на рынке эмиссии акций и других ценных бумаг предприятием, дивиденды от приобретения ценных бумаг других эмитентов, процентный доход от денежных вкладов в банки, разница валютных курсов в пользу предприятия и т.п.).

Однако показатель доходности финансовых операций предприятия, адекватно выражая их эффективность как отношения чисто финансового результата к чисто финансовым затратам, зачастую никоим образом не отражает действительной, реальной эффективности финансово-хозяйственной деятельности предприятия, Возможность финансовых спекуляций нередко позволяет держаться на плаву предприятиям, которые в оценках и показателях эффективности реального сектора экономики могли бы оказаться банкротами.

На предприятиях реального сектора, в материальном производстве требованиям адекватной оценки эффективности использования финансовых ресурсов в той или иной мере отвечает показатель рентабельности (отношение прибыли к выручке от реализации продукции). Поскольку оба члена данного отношения — это денежные средства, то рентабельность продаж можно, при некоторых допущениях, рассматривать как чисто финансовый показатель. Однако и здесь надо учитывать, что степень его достоверности как измерителя эффективности зависит от многих факторов, в особенности от того, насколько рыночные цены, формирующие выручку и прибыль, свободны от искажающих влияний монопольного ценообразования.

В систему показателей, по которым можно судить об экономической эффективности воспроизводственного оборота и использования финансовых ресурсов предприятиями, входит также коэффициент окупаемости капитализации бизнеса выручкой предприятия, исчисляемый как отношение выручки к величине акционерного капитала капитализации предприятия:

кк =

К

где В годовая выручка предприятия; К — величина капитализации (суммарная стоимость акций предприятия по текущему рыночному курсу).

В рыночной экономике вусловиях развитого фондового рынка величина капитализации бизнеса предприятия служит одним из основных параметров, определяющих ценность данного бизнеса для его потенциальных покупателей, для инвесторов. Считается, что при нормальном, равновесном по спросу и предложению состоянии фондового рынка бизнеса (ккн) равняется i. Это значит, что стоимость бизнеса в указанных условиях равна годовой выручке, а срок окупаемости капитализации предприятия составляет один год.

Нормативный коэффициент окупаемости капитализации по выручке ккн служит своего рода критерием равновыгодности рыночной сделки между собственником бизнеса и инвестором, желающим этот бизнес приобрести. Если фондовый рынок выходит из равновесия и рост цены акций предприятия опережает рост выручки, то как следствие величина коэффициента kk уменьшается. Естественно, что в ситуации, когда курс акций предприятия идет вверх, его владелец вряд ли согласится продать свой бизнес за сумму, не эквивалентную растущей капитализации. При фактической величине kk = 0,5 он запросит с покупателя цену, равную уже не одной, а как минимум двум годовым выручкам. Ориентируясь на нормативный коэффициент ккн = 1, с этим будет вынужден согласиться и покупатель.

Противоположная ситуация, когда высокая выручка наличествует при низкой либо снижающейся капитализации, не может не насторожить инвестора относительно состояния фондовой основы выставляемого на продажу бизнеса: ведь при нормальном развитии рост выручки должен был бы способствовать росту курса акций предприятия, а не наоборот. Покупка бизнеса с низкой капитализацией может потребовать от инвестора дополнительных вложений в ее наращивание, в обновление производственных фондов. Учитывая это, инвестор при фактическом, к примеру, kk = 1,5 уже не даст за предприятие с такой капитализацией более половины его годовой выручки. Иначе говоря, и здесь правило ккн = 1 сохраняется.

Во всех рассмотренных выше финансовых показателях проявляется диалектическое противоречие между содержанием и

формой, выражающееся в нашем случае в стремлении финансов предприятий (да и финансового сектора экономики в целом) как бы оторваться от своей экономической основы, от производства и приобрести возможность независимого от него существования. Это противоречие в известной мере снимается, когда при анализе и оценке эффективности финансово-хозяйственной деятельности предприятий финансовые показатели (например, выручка и прибыль) сопоставляют с такими экономическими показателями, как оборачиваемость материальных оборотных средств, фондоотдача (фондоемкость) основных производственных фондов и нематериальных активов. Одним из наиболее обобщающих в этом отношении является показатель экономической рентабельности капитала (Рэк) предприятия (рентабельности бизнеса), исчисляемой по формуле

П

Рэк ■

Коб + Кос + Кн

где П — годовая прибыль; Коб — величина (стоимостная оценка) оборотного капитала предприятия; Кос — величина (стоимостная оценка) основного капитала; Кн — величина (стоимостная оценка) нематериальных активов.

Преобразуя эту формулу путем введения в нее показателя выручки (модификация по формуле Дюпона), получим:

Рэк = П / (В(Коб + Кос + Кн) / В) = П / В(Феоб + Феос + Фен),

где В годовая выручка; Феоб — фондоемкость оборотного капитала предприятия; Феос — фондоемкость основного капитала; Фен — фондоемкость нематериальных активов.

Содержательное обобщение вышеприведенной формализации состоит в том, что экономическая рентабельность предприятия (прямо пропорциональна прибыли П и рентабельности продаж П/В и обратно пропорциональна суммарной фондоемкости капитала (£ Фек).

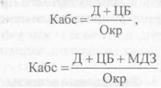

При анализе эффективности использования финансовых ресурсов предприятия нельзя обходить и тот массив показателей, которые характеризуют его финансовую устойчивость, платежеспособность и ликвидность. Здесь тоже применяются как чисто финансовые, денежные, так и более сложные по своему содержанию экономические показатели. К чисто финансовым показателям можно отнести, в частности, коэффициенты абсолютной (кабс) и срочной (кер) ликвидности, с помощью которых оценивается платежеспособность предприятий:

где Д — деньги на счетах и в кассе предприятия; ЦБ ликвидные ценные бумаги; МДЗ — мобилизованная дебиторская задолженность; Окр — краткосрочные обязательства предприятия.

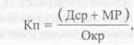

Показателем, в котором смешиваются денежные средства и денежные (стоимостные) оценки материальных ресурсов предприятия, является, например, коэффициент текущей ликвидности (коэффициент покрытия):

где Дер деньги и приравненные к ним средства (ликвидные ценные бумаги и мобилизованная дебиторская задолженность); МР — стоимостная оценка материальных оборотных средств предприятия.

Финансовые отношения предприятий между собой, а также с другими субъектами рынка осуществляются посредством кругооборота финансовых (денежных ресурсов) предприятий.

Финансовые ресурсы предприятий формируются за счет уставного капитала, а также других источников, собственных, привлеченных и заемных средств, группируемых с учетом их целевого назначения в соответствующих разделах и статьях пассива бухгалтерского баланса предприятия. В активе баланса финансовые ресурсы представлены остатками денежных средств на счетах и в кассе предприятия; основная же их часть выступает в натурально-вещественной форме средств производства, не являющихся наличными финансовыми ресурсами.

Эффективность использования финансовых ресурсов предприятий измеряется системой показателей, отражающих взаи-

52481

мосвязь стоимостных оценок затрат капитала и финансовых результатов производства. Уровень эффективности использования финансовых ресурсов предприятия находится в прямой зависимости от массы прибыли и рентабельности продаж и в обратной зависимости от суммарной фондоемкости основного и оборотного капитала.

©ЗлобинБ.К.

Обсуждение Государственные и муниципальные финансы

Комментарии, рецензии и отзывы