12.2. механизм и процессы управления финансовой активностью

12.2. механизм и процессы управления финансовой активностью

Выполнение процесса управления финансовой активностью регламентировано действующей нормативно-правовой базой и внешними факторами рынка, а также приоритетами руководства, стратегическими планами и другой внутренней информацией.

Процесс выполняет персонал предприятия с помощью существующего программного обеспечения.

На рис. 12.3 представлен процесс управления финансовой активностью предприятия.

На рис. 12.3 представлен процесс управления финансовой активностью предприятия.

| Внешние | Приоритеты руководства. | |

| условия | стратегические и другие планы |

Рис. 12.3. Процесс управления финансовой активностью предприятия

Процесс АО представлен в виде совокупности подпроцессов (см. рис. 12.4).

А1 "Анализ и определение желательных направлений финансового развития предприятия». В рамках выполнения данного процесса анализируются внешние и внутренние условия его финансового развития.

Результатом его выступают выработанные финансовые цели и приоритеты развития, а также текущее финансовое положение предприятия. Входной информацией для выполнения данного процесса служат экономическая среда, текущее финансовое состояние предприятия, желаемая динамика финансовых результатов и показателей. Регла-

Приоритеты

руководства

Внешние условия

Законы

Анализ и определение желательных направлений финансового развития

А1

Финансовые пели и приоритеты

Приоритеты руководства

Внешние условия

Текущее состояние

Разработка мероприятий по управлению финансовой активностью А2

План мероприятий

|  | ||||

| |||||

Программное обеспечение

Персонал

Персонал

Программное обеспечение

Рис. 12.4. Процессы управления финансовой активностью

ментирующими факторами являются нормативно-правовая база и приоритеты руководства, стратегические планы и намерения и т.п.

А2 «Разработка мероприятий по управлению финансовой активностью». Цель — разработка плана мероприятий, осуществление которого приведет к достижению желаемого состояния системы (предприятия). Входной информацией для данного процесса служат финансовые цели и приоритеты и финансовое состояние предприятия, а регламентирующими факторами — приоритеты руководства, стратегические намерения и приоритеты.

A3 «Реализация и контроль». Цель данного процесса — динамика финансовых результатов и показателей деятельности.

Его регламентирующими факторами выступают законы, экономическая среда, план мероприятий в виде положений, инструкций, заданий и т.п.

Процесс А1 представлен совокупностью следующих процессов (рис. 12.5).

All «Анализ внешней среды». Результат процесса анализа внешней среды — определение ее состояния.

Входная информация — экономическая среда и текущее финансовое состояние предприятия, а регламентирующие факторы — теоретические база и опыт, а также нормативно-правовая база.

Внешняя среда — это совокупность всех элементов, изменение свойств которых влияет на систему, а также тех объектов, чьи свойства меняются в результате изменения поведения системы. Поэтому как система в целом, так и каждый элемент ее имеют входы, характеризующие действия внешней среды на систему, и выходы, характеризующие их воздействие на окружающую среду.

, Внешняя среда производственной системы включает поставщиков, покупателей, государственные и местные органы власти, налоговые органы и др.

И. Ансофф выдвинул гипотезу: проблемы, которые ставит перед компанией внешняя среда, определяют оптимальную модель поведения фирмы.

В начале XX в., когда предприятия сами определяли свое окружение, этой гипотезой можно было пренебречь. В XXI в. она приобрела жизненно важное значение.

Указанная гипотеза вытекает из теории автоматического управления, где доказано: для обеспечения устойчивости динамической системы необходимо в течение длительного времени выполнение определенных условий.

Законы

Теоретический опыт

Приоритеты руководства

Теоретический опыт

Экономическая

среда

Желаемая динамика финансовых результатов и показателей

Анализ

внешней

среды

All

Законы

Состояние ВНЄ1І

ней среды

Состояние внешней среды'

Анализ внутренней среды

А12

Состояние внутренней среды

Формирование описания целевого состояния А13

Целевое состой н не

Текущее состояние

Персонал

Персонал

Персонал

Программное обеспечение

Программное обеспечение

Рис. 12.5. Этапы процесса AI

Цель учета влияния внешней среды — установление пределов роста систем. По аналогии с жизненным циклом товара представим .У-образную кривую развития системы, состоящей из этапов развития, зрелости, старости, и дадим количественную оценку каждого этапа (рис. 12.6).

Эффективность развития системы

Зрелость

Старение

Рост/ Развитие

Тб Тс Тд Время,/

Рис. 12.6. Границы этапов развития систем по ^-образной кривой

Пусть x(t) — объем затрат, произведенных в системе, a y(i) — результат развития системы. ТогдаЛ*(0> НО) — функция эффективности развития системы. Определить точку на .У-образной кривой, при которой начинается старение системы, легко из условия:/'(') = 0. Точку на оси х, при которой выполняется это условие, обозначим Тд. Значение Тд соответствует началу старения в развитии системы.

Начало этапа зрелости Тс системы характеризуется тем, что темпы роста затрат начинают опережать темпы роста результативности системы, следовательно, здесь находится точка перегиба, т.е. выполняется условие ДО = 0.

За начало этапа развития примем точку Тб самоокупаемости. Таким образом, /(Тб) = 0.

Для анализа развития системы использован стандартный подход. На .S-образной кривой берется точка, соответствующая этапу развития системы, и по ней делается вывод об эффективности ее функционирования в данный момент. На основании сделанного вывода строится прогноз о поведении системы в будущем. При этом прогноз развития делается с учетом этапа.

Влияние на объем затрат фактора рынка воздействует на форму кривых, изменяя углы наклона соответствующих участков, удлиняя или укорачивая этапы развития систем.

Количественное описание функции Д/) позволяет разрабатывать эффективный механизм управления для каждого участка.

Построение функцииДО осуществлено в несколько этапов:

разбиение функции на линейные участки с границами в точках перехода системы на новый этап развития;

получение кусочно-линейной функции путем увеличения числа разбиений;

сглаживание линейных участков;

получение численных значений факторов, влияющих на поведение системы.

А12 «Анализ внутренней среды». Результат анализа внутренней среды — оценка ее состояния. Входная информация — состояние внешней среды и желаемая динамика финансовых результатов и показателей, а регламентирующие факторы — теоретический опыт и навыки, накопленные в мировой практике и используемые специалистами компании, а также существующая нормативно-правовая база.

Анализ внутренней среды А12 подразделяется на А121—А124 (см. рис. 12.7).

А121 «Формирование потребности в финансовых ресурсах по текущей деятельности», А122 «Формирование потребности в ресурсах по инвестиционной деятельности», А123 «Формирование потребности в ресурсах по финансовой деятельности». Результат выполнения процессов А121—А123 — расчет потребности в ресурсах от трех видов деятельности. Входные параметры — состояние внешней среды и желаемая динамика финансовых результатов и показателей, а регламентирующее воздействие оказывают нормативно-правовая база и теоретический опыт.

А124 «Оценка внутреннего состояния». Выходная информация из процессов А121—AI24 выступает входной информацией для оценки внутреннего состояния посредством консолидации данных.

В результате исполнения данного процесса получаем оценку внутреннего состояния системы.

Процесс А121 состоит из совокупности процессов (см. рис. 12.8).

9

Законы

Теоретический опыт

|

Оценка внутреннего состояния по текущей деятельности

Оценка внутреннего

состояния по инвестиционной деятельности I

Оценка внутреннего

состояния по финансовой

^ деятел ьности

Формирование потреб-ности в ресурсах по финансовой деятель-

Состояние

внутренней среды

»-

2

'5

1

2

ности

А123

Персонал Программное обеспечение Рис. 12.7. Процесс А12

А1211 «Формирование потребности в сырье и материалах». Результат осуществления данного процесса — расчет потребности в сырье и материалах, входной информацией является состояние внешней среды (цены на сырье и материалы по поставщикам) и желаемая динамика финансовых результатов и показателей, например планируемые объемы работ, а регулирующим воздействием — нормативно-правовая база и теоретический опыт.

ВА1211 рассчитываются:

количество объектов строительства (информация из желаемой динамики финансовых результатов);

объем сырья и материалов, необходимого для производства каждого объекта (расчет осуществляется по производственно-техническим нормам);

общее количество сырья и материалов по видам материалов (складываются материалы из пункта 2;

покупная стоимость единицы сырья и материалов (информация из анализа рынка);

общая стоимость сырья и материалов (количество умножается на цену);

необходимый запас сырья и материалов на конец периода (определяется исходя времени транспортировки, страхового запаса и т.п.). Отметим, что на анализируемых предприятиях существует определенная специфика: завоз материалов осуществлен только в навигацию (июль — сентябрь), а завоз материалов зимой. Поэтому предприятия должны иметь запас сырья и материалов в размере шестимесячной потребности;

обшая потребность в количестве закупаемого сырья и материалов с учетом запаса на начало периода (запас на конец + потребность — запаса на начало);

стоимость закупки сырья и материалов (потребность в количестве закупаемого сырья и материалов, умноженная на цену материалов).

Инструментом для осуществления данного процесса служит формирование затратной части бюджета сырья и материалов.

А1212 «Формирование потребности в трудовых ресурсах». Результатом данного процесса выступают расчеты потребности в трудовых и финансовых ресурсах, входом — объемы работ (желаемая динамика финансовых результатов и показателей) и внешнее состояние рынка, а регулирующим воздействием — нормативно-правовая база и теоретический опыт.

Состояние внешней среды

Законы Теоретический опыт

і L

Формирование потребности в сырье и материалах

А121

Желаемая динамика финансовых результатов

и показателей

»»

Формирование потребности в трудовых ресурс,-»; д12,2

Потребность в трудовых ресурсах

Потребность в капитальных вложениях

Формирование потребности в финансовых ресурсах и оценка внутреннего состояния А1215

Состояние внутренней среды

Состояние внешней среды

Желаемая динамика финансовых результатов и показателей

Формирование потребности в капитальных вложениях (воспроизводство) А12ІЗ

ТЕ

Потребность в прочих ресурсах

Состояние внешней среды

Формирование потребности в прочих ресурсах AL2L4

Желаемая динамика финансовых результатов и показателей

Персонал Программное обеспечение Рис. 12.8. Процесс А121

1Л

Алгоритм для расчета данной потребности состоит:

из определения количества объектов строительства (информация из желаемой динамики финансовых результатов);

из определения суток, необходимых для выполнения намеченных объемов бурения по каждому объекту бурения (определяется исходя из производственно-технических норм);

из формирования бригад для каждого вида работ (определяется исходя из производственно-технических норм);

из расчета суточной стоимости работы каждого вида бригады (определяется исходя из тарифных окладов специалистов в бригаде, полевого довольствия и планируемых премиальных);

из расчета обшей стоимости трудозатрат.

Инструментом для выполнения данного процесса является бюджет затрат на трудовые ресурсы.

А1213 «Формирование потребности в капитальных вложениях». Результат данного процесса — расчеты потребности в капитальных вложениях и финансовых ресурсов, вход — объемы работ (желаемая динамика финансовых результатов и показателей) и внешнее состояние рынка, а регулирующее воздействие — нормативно-правовая база и теоретический опыт.

Определение потребности в капиталовложениях осуществляется исходя из состояния парка оборудования (необходимости приобретения нового оборудования, затрат на ремонт и эксплуатационные расходы).

Инструментом служит бюджет капиталовложений.

A12I4 «Формирование потребности в прочих ресурсах». Результат этого процесса — расчет потребности в финансовых ресурсов по прочим затратам, вход — объемы работ, желаемая динамика финансовых результатов и внешнее состояние рынка, а регулирующее воздействие — нормативно-правовая база и теоретический опыт

Сначала рассчитывается потребность в переменных накладных расходах (исходя из объема работ), затем потребность в постоянных накладных расходах (исходя из устоявшихся постоянных накладных расходах). Расчет потребности осуществляется исходя из фактических затрат скорректированных на индексы инфляции по статьям затрат, а затем определяется суммарная величина расходов.

Инструментом служит бюджет накладных расходов и затрат.

А1215 «Формирование потребности в финансовых ресурсах и оценка внутреннего состояния». Результаты данного процесса — расчет потребности в финансовых ресурсов по прочим затратам и оценка внутреннего состояния, а вход — потребность в финансовых ресурсах по процессам А121— А124.

А13 «Формирование описания целевого состояния». Результат процесса — целевое описание (стратегические приоритеты) и текущее состояние (тактические приоритеты), вход — состояния внешней и внутренней среды, а регулирующее воздействие — нормативно-правовая база и приоритеты руководства.

Блок А13 состоит из совокупности трех процессов (см. рис. 12.9).

А131 «Сопоставление состояния системы с существующими целями/планами». Результат процесса — определение несоответствия между состоянием системы и существующими целями/планами, вход — внешняя среда и внутренняя среда, а регламентирующее воздействие — приоритеты руководства и существующая нормативно-правовая база.

Процесс позволяет на данном этапе определить степень несоответствия текущего положения намеченным ориентирам, т.е. оценить точку, в которой находится предприятие и наметить пути для достижения намеченных стратегических ориентиров.

В краткосрочной перспективе при выпуске убыточной продукции может наблюдаться положительная платежеспособность (положительный денежный поток), которая предопределяется разрывом во времени между моментом поступления денег за выполненные работы и моментом осуществления всех причитающихся платежей, а также возможностью пролонгировать некоторые платежные обязательства.

В долгосрочной перспективе эти факторы элиминируются и поэтому финансовую устойчивость возможно обеспечить только при достаточной рентабельности производства, а рентабельность — только при финансовой устойчивости. Однако при решении краткосрочных задач текущего периода финансовый управляющий обязан сделать выбор в пользу одного из этих двух факторов: прибыльности или финансо-»вой устойчивости, так как с позиции тактики управления финансовыми потоками они находятся в диалектическом противоречии. Сказанное в первую очередь относится к управлению денежными средствами. Общее для всего финансового менеджмента противоречие между доходностью и риском приобретает здесь специфический характер противоречия между необходимостью резервировать определенное количество денежных средств как наиболее ликвидного средства и потерями от выведения их из хозяйственного оборота. Поэтому в руках у •финансового управляющего должен быть инструмент, позволяющий управлять и принимать решения.

Предприятия имеют ограниченные финансовые ресурсы, поэтому не все намеченные ориентиры могут быть реализованы. Необходима оценка денежного потока по видам деятельности.

Приоритеты руководства

Законы

Внешняя среда

Внутренняя среда

»>

Сопоставление состояния системы с существующими целями/планами

A13I

Приоритеты руководства

Законы

Приоритеты руководства

Законы

Несоответствие

Формирование целей

А132

Текущее

состояние

Обоснованная система целей в виде КПД

Анализ реалистичности и разрешение конфликтов. Утверждение А133

Целевое состояние системы

Рис. 12.9. БлокАІЗ

Персонал

Решения об изменениях в системе целей

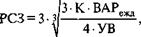

Возможности наращивания темпов роста можно оценить, рассчитав минимальный, средний и максимальный уровни обеспеченности денежной наличностью закладываемых темпов роста.

Предлагаемый алгоритм расчета следующий:

определяется минимально допустимый уровень запаса денежных средств, исходя из планового объема затрат, необходимых для функционирования предприятий в текущем месяце (Днян);

рассчитываются ежедневные плановые поступления, исходя из форм оплаты по договорам, из статистических данных о ежедневном поступлении денег на предприятие за период, адекватный планируемому. На основе этих данных рассчитывается показатель вариации объема ежедневных поступлений (квадрат отклонений от средней величины ежедневного поступления) — ВАРежд;

определяется упущенная выгода от неучастия денег в деловом обороте (УВ) в ежедневном исчислении;

рассчитываются расходы на конвертацию денежной наличности в ликвидные (как правило, финансовые) активы и обратно (К). Этот показатель рекомендуется брать в качестве постоянной величины и за ориентир принимать, например, комиссионные, уплачиваемые в пунктах обмена валюты.

Имея все исходные данные, приступают вначале к расчету верхнего предела диапазона оптимального запаса денежной наличности (Диакс)'Д = Д +РСЗ,

где РСЗ — диапазон разброса случайных значений наличия денег у предприятия.

Показатель РСЗ рассчитывается по формуле

\%

где к — комиссионные и другие расходы на конвертацию денежной наличности в ликвидные активы и обратно.

Поскольку диапазон разброса можно условно разделить на три зоны (максимальный запас минимальный запас и условная средняя точка — точка возврата), то значение точки возврата (Тв) определяется как сумма минимального запаса и У3 величины разброса случайных значений наличия денег у предприятия (РСЗ):

тв=Дни„ + РСЗ/з.

Если денежной наличности больше, чем максимальная расчетная величина, то предприятие неоправданно теряет дополнительные доходы и может без ущерба для своей ликвидации поместить в оборот сумму, превышающую среднюю расчетную величину. Напротив, если на счете или в кассе находится менее минимально необходимого запаса денежных средств, предприятие может оказаться неплатежеспособным по ближайшим текущим обязательствам, и ему следует, продав часть финансовых или материальных активов, восстановить запас наличности до среднего уровня.

А132 «Формирование целей». Результат процесса -текущее состояние системы и обоснованная система целей в виде КПД (ключевых показателей деятельности), вход — состояние внешней и внутренней среды, а также выявленное несоответствие, регламентирующее воздействие — приоритеты руководства и нормативно-правовая база.

На данном этапе, исходя из приоритетов руководства и выявленного несоответствия, определяются ориентиры в виде целей и ключевых показателей деятельности. Другими словами, осуществляется планирование того, каким образом то или иное принятое решение повлияет на финансовое положение компании.

А133 «Анализ реалистичности и разрешения конфликтов. Утверждение». В данном процессе осуществляется анализ реалистичности исполнения намеченных целей и разрешение конфликтов. В случае принятия решения о реалистичности происходит утверждение, в противном случае на выходе получаем решения об изменениях в системе целей и данная информация передается на процесс А131, а выполнение процессов начинается снова.

На рис. 12.10 представлена совокупность процессов по блоку А2.

А21 «Определение типа ситуации привлечения/размещения денежных средств по видам деятельности». Результат данного процесса — определение типа ситуации по привлечен и ю/размещению денежных средств по видам деятельности (исходя из текущего положения), выход — объем привлечения и размещения средств.

А22 «Выбор способа привлечения денежных средств». На данном этапе определяются способы привлечения денежных средств по видам деятельности. В табл. 12.2 представлены основные способы привлечения денежных средств по видам деятельности. Вход процесса — необходимый объем привлечения средств, выход — способы привлечения, регламентирующее воздействие — финансовые цели и приоритеты руководства.

А23 «Выбор способа размещения денежных средств». В данном процессе осуществляется подбор способа размещения денежных средств.

На выходе данного процесса — способ размещения денежных средств по видам деятельности, регламентирующим воздействием являются финансовые цели и приоритеты руководства.

Финансовые цели и приоритеты

Текущее

состояние

я»

Определение типа ситуации привлечение/ размещение по видам деятельности

А21

Необходимое привлечение

Выбор способа привлечения денежных средств

А22

Способ привлечения

Корректировка способов привлечения денежных средств

Оценка и разработка мероприятий А24

План мероприятий

Необходимое размещение/ использование

Выбор способа размещения денежных средств

А23

Способ размещения

Корректировка

способов размещения денежных средств

Персонал

Рис. 12.10. Основные способы привлечения денежных средств

А24 «Оценка и разработка мероприятий». На этом этапе оцениваются способы и разработанные мероприятия. Входной информацией служат способы, которые могут быть использованы по привлечению и размещению денежных средств.

Производится оценка финансовой реализуемости плана по критерию наличия у предприятия денег в те моменты, когда оно должно произвести какие-либо денежные расходы. Для реализуемого плана совокупный денежный поток должен быть неотрицательный. Соответственно признаком не реализуем ости плана выступает наличие отрицательного совокупного денежного потока.

В случае финансовой нереализуемости плана возможными мерами по устранению дефицита денежных средств могут быть: увеличение поступлений в предшествующие периоды и текущие интервалы планирования; снижения платежей в предшествующих периоды и текущем интервалах ускорение сроков поступления части денежных средств; перенесение части платежей на более поздние сроки; увеличение наличия денежных средств на начало периода.

В случае финансовой нереализуемости плана возможными мерами по устранению дефицита денежных средств могут быть: увеличение поступлений в предшествующие периоды и текущие интервалы планирования; снижения платежей в предшествующих периоды и текущем интервалах ускорение сроков поступления части денежных средств; перенесение части платежей на более поздние сроки; увеличение наличия денежных средств на начало периода.

Кредиты и займы должны привлекаться лишь на те отрезки времени и в таких объемах, которые соответствуют отрицательным показателям наличия денежных средств. Ресурсы, привлеченные в излишних для покрытия дефицита размерах или на срок, превышающий продолжительность отрицательных интервалов баланса, вызывают неоправданные отвлечения средств на уплату процентов. Следует иметь в виду, что заемные средства, взятые в одном интервале планирования, сокращают дефицит наличия денежных средств на все последующие периоды.

Показатель наличия совокупного денежного потока представляет собой сумму нарастающим итогом. Отсюда заемные средства, полученные в какой-то период, увеличивают денежную наличность как на этот, так и на все последующие периоды, что приводит к сокращению дефицита наличности и снижению необходимых заемных средств в целом.

При расчете потребности в заемных средствах сумму предполагаемого кредита необходимо учесть в отдельной строке «Основные формы анализа денежных потоков», одновременно прибавив ее к денежным поступлениям данного интервала. Затем надо пересчитать показатели кэш-фло и наличия денежных средств на последующие периоды. Если отрицательные значения денежной наличности больше не появляются, то в уточненный финансовый план предприятия можно включить условия получения и погашения ссуды, а также выплаты процентов. Если же ссуда, полученная в первом из дефицитных периодов, не ликвидирует наличия других дефицитных интервалов в балансе денежных потоков, то следует повторить описанную выше расчетную процедуру для новых интервалов.

Привлечение заемных средств должно быть обоснованно, потому что постоянно пользоваться заемными средствами предприятие не сможет, так как снизится его платежеспособность и получение кредитов будет невозможным.

Предприятия при принятии решений о наращении темпов роста должны оценивать, как это повлияет на их финансовое положение.

В мировой практике принято рассматривать четыре аспекта финансового положения компании: доходность компании; эффективность использования ресурсов; ликвидность, или платежеспособность; финансовую устойчивость.

Автор считает, что они составляют целостную систему, позволяющую оценить финансовое положение предприятий.

Для оценки влияния на финансовое положение предприятия формируется бюджет по балансовому листу и по нему рассчитываются данные показатели в соответствии с предложенной классификацией показателей.

12.3. Экономико-математическая модель управления финансовой активностью

Для изучения и анализа основных факторов, влияющих на финансовую активность предприятий нефтедобывающей и геологоразведочной отраслей, производилось финансовое моделирование деятельности геологоразведочного предприятия.

Финансовая модель создавалась как инструмент для прогнозирования финансового результата деятельности за год в зависимости от объемов бурения скважин.

Основные структурные элементы модели — это модели операционной, инвестиционной и финансовой деятельности за год. Модель реализована в MS Excel.

В основе экономико-математической модели управления финансовой активностью предприятий лежат различные методы и модели поискового и нормативного прогнозирования.

Важной характеристикой считается время упреждения прогноза — отрезок времени от момента, для которого имеются последние статистические данные об изучаемом объекте, до момента, к которому относится прогноз.

Наибольший практический интерес, безусловно, представляют краткосрочные и оперативные прогнозы.

Краткосрочное прогнозирование связано с адаптивными методами. Эти методы позволяют строить самокорректирующиеся модели, способные оперативно реагировать на изменение условий. Адаптивные методы учитывают различную информационную ценность уровней ряда, «старение» информации. Все это делает эффективным их применение для прогнозирования неустойчивых рядов с изменяющейся тенденцией.

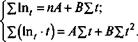

Если временной ряд представляется в виде суммы соответствующих компонент, то полученная модель носит название аддитивной (1), если в виде произведения — мультипликативной (2) или смешанного типа (3):

Если временной ряд представляется в виде суммы соответствующих компонент, то полученная модель носит название аддитивной (1), если в виде произведения — мультипликативной (2) или смешанного типа (3):

(1) (2) (3)

где Yt — уровни временного ряда; и1 — трендовая составляющая; st — сезонная компонента; v, — циклическая компонента; et — случайная компонента.

лебания, выявить имеющюся тенденцию в развитии процесса, и поэтому являются важным инструментом при фильтрации компонент временного ряда.

лебания, выявить имеющюся тенденцию в развитии процесса, и поэтому являются важным инструментом при фильтрации компонент временного ряда.

Алгоритм сглаживания по простой скользящей средней представлен в виде следующих последовательных шагов:

определение длины интервала сглаживания g, включающего в себя g последовательных уровней ряда (g < п). При этом надо иметь в виду, что чем шире интервал сглаживания, тем в большей степени взаимопогашаются колебания и тенденция развития носит более плавный, сглаженный характер. Чем сильнее колебания, тем шире должен быть интервал сглаживания;

разбивание всего периода наблюдений на участки, при этом интервал сглаживания как бы скользит по ряду с шагом, равным 1;

расчет арифметических средних из уровней ряда, образующих каждый участок;

замена фактических значений ряда, стоящих в центре каждого участка, на соответствующие средние значения.

В рассматриваемой модели выравнивание одномерных временных рядов производится с помощью кривых роста. Процедура разработки прогноза с использованием кривых роста включает в себя следующие этапы:

выбор одной или нескольких кривых, форма которых соответствует характеру изменения временного ряда;

оценка параметров выбранных кривых;

проверка адекватности выбранных кривых прогнозируемому процессу и окончательный выбор кривой роста;

расчет точечного и интервального прогнозов.

При этом использованы монотонные кривые насыщения и S-об-разные кривые. Под ^-образными кривыми обычно понимают кри-

вые насыщения с точкой перегиба. Эти кривые описывают как бы два последовательных лавинообразных процесса (когда прирост зависит от уже достигнутого уровня): один с ускорением развития, другой — с замедлением. В диссертации для определения тренда не используются полиномы высоких степеней.

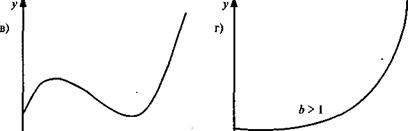

Полином первго порядка Y= а0 + a,t на графике изображается прямой и используется для описания процессов, развивающихся во времени равномерно (рис. 12.11, а).

Полином второго порядка ¥r = а0 + a{t + а2Р применим в тех случаях, когда процесс развивается равноускоренно (т.е. имеется равноускоренный рост или равноускоренное снижение уровней). Как известно, если параметр а2 > 0, то ветви параболы направлены вверх, если же а2 < О — вниз. Параметры а0 и о, не влияют на форму параболы, а лишь определяют ее положение (рис. 12.11, б).

Полином третьего порядка имеет вид Yt=a0 + att + a2t22 + o}t33. У этого полинома знак прироста ординат может изменяться один или два раза (рис. 12.11, в).

Отличительная черта полиномов — отсутствие в явном виде зависимости приростов от значений ординат (Y),

Оценки параметров в модели определяются методом наименьших квадратов. Как известно, суть его состоит в «отыскании» таких параметров, при которых сумма квадратов отклонений расчетных значений уровней от фактических значений была бы минимальной. Таким образом, эти оценки находятся в результате минимизации выражения

x(K,-F,)2^min,

где У, — фактическое значение временного ряда; У, — расчетное значение.

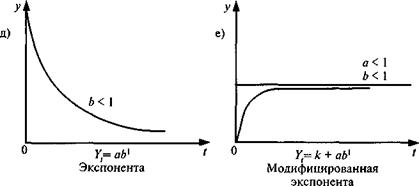

Для класса экспоненциальных кривых, в отличие от полиномов, характерна зависимость приростов от величины самой функции. Эти кривые хорошо описывают процессы, имеющие «лавинообразный» характер, когда прирост зависит от достигнутого уровня функции (рис. 12.11, г,д, е).

Простая экспоненциальная (показательная) кривая имеет вид:

Y = ab'. (4)

Если b > 1, то кривая растет вместе с ростом t и падает, если О < Ь < 1. Параметр а характеризует начальные условия развития, а параметр Ь — постоянный темп роста.

Действительно, темп роста

7;=-£-100\%.

1-і

В данном случае

Т,

axb'

ab'

100\% = ftxl00\% = const.

Соответственно и темпы прироста постоянны.

К = Г, — 100\% = const.

Можно показать, что логарифм ординаты этой функции линейно зависит от г, для этого прологарифмируем выражение (4):

In yt = In а + / In b.

Пусть In а = А In Ь = В, тогда In уг = А+ IB.

Теперь для оценивания неизвестных параметров можем использовать систему нормальных уравнений для прямой.

Иначе говоря, нормальные уравнения строятся исходя из минимизации:

I(lnr,-tar()'-*min.

Соответственно в нормальных уравнениях вместо фактических уровней выступают их логарифмы:

Найдем неизвестные параметры А и В. Зная значения А = ЬаиВ=пЬ, определим значения а и Ь и с помощью потенциирования получим показательнее функцию, служащую для выравнивания ряда.

Такой подход к оцениванию неизвестных параметров привлекает своей универсальностью. Однако следует иметь в виду, что полученные оценки параметров оказываются смещенными, так как при расчете участвуют не исходные уровни, а их логарифмы. Смещение будет тем значительнее, чем больше разность между последовательными уровнями динамического ряда. Не приводит к смещению в подобных случаях нелинейный метод наименьших квадратов.

Более сложным вариантом экспоненциальной кривой является логарифмическая парабола.

Yt =аЫсг2. (5) Прологарифмировав выражение (5), получим параболу

In Ys = In а + /In b + ДІп с.

Таким образом, оценку параметров логарифмической параболы можно опять осуществить с помощью метода наименьших квадратов, используя систему нормальных уравнений для параболы. При этом остаются в силе сделанные выше замечания о смещении полученных оценок.

Все рассмотренные типы кривых используются для описания монотонно возрастающих или убывающих процессов без «насыщения».

Когда процесс характеризуется «насыщением», его следует описывать при помощи кривой, имеющей отличную от нуля асимптоту. Примером такой кривой может служить модифицированная экспонента:

Y = k + abr (6)

где Y — к является горизонтальной асимптотой.

Если воздействие ограничивающего фактора начинает сказываться только после определенного момента (точки перегиба), до которого процесс развивался по некоторому экспоненциальному закону, то для выравнивания используют ^-образные кривые.

Наиболее известными из них являются кривая Гомперца и логистическая кривая, или кривая Перла — Рида (рис. 12.11, ж, з, и). Кривая Гомперца имеет вид: Yt = к-аы. Кривая несимметрична. Если In а < О, то кривая имеет 5-образный вид, при этом асимптота, равная к, проходит выше кривой. Если In а > 0, асимптота, равная к, лежит ниже кривой, а сама кривая изменяется монотонно: при b < 1 монотонно убывает; при b > 1 монотонно возрастает. Для решения экономических задач наибольший интерес представляет вариант этой кривой In а < О wb< 1.

Уравнение логистической кривой получается путем замены модифицированной экспоненты Yt обратной величиной -^г = к + а-Ь,_

'l

Используется и другая форма записи уравнения логистической кривой. При / -» —« ордината стремится к нулю, а при / -»« — к асимптоте, равной значению параметра к. Кривая симметрична относительно точки перегиба с координатами: (= In b/a; Yt = к/2.

19 Финансовый менеджмент

і і в*

0 Y = a0+a,r + a/ + a/ I 0 у-аА' ,

Полином третьего порядка Экспонента

У

У

и)

и)

к

Рис. 12.11. Кривые роста

, Как видно из графика, логистическая функция возрастает сначала ускоренным темпом, затем темп роста замедляется и, наконец, рост почти полностью прекращается, о чем свидетельствует тот факт, что кривая асимптотически приближается к некоторой прямой, параллельной оси абсцисс.

С помощью этой функции хорошо описывается развитие новой отрасли (нового производства). Сначала технические методы производства еще недостаточно разработаны, издержки производства высоки и спрос на рынке на данный товар еше очень мал, поэтому производство развивается медленно. В дальнейшем благодаря усовершенствованию технических методов изготовления, переходу к массовому производству и увеличению емкости рынка для данного товара производство растет быстрее. Затем наступает период насыщения рынка, рост производства все более замедляется, и, наконец, почти прекращается. Наступает стабилизация производства на определенном уровне. Однако выявленные закономерности развития следует обобщать с определенной осторожностью, особенно для коротких периодов. Выявленная тенденция развития производства может быть нарушена, например, вследствие технического переворота в данной отрасли или связанной с нею.

Существует несколько практических подходов, облегчающих процесс выбора формы кривой роста.

Наиболее простой путь — это визуальный, опирающийся на графическое изображение временного ряда. Подбирают такую кривую роста, форма которой соответствует фактическому развитию процесса. Если на графике исходного ряда тенденция развития недостаточно четко просматривается, то можно провести некоторые стандартные преобразования ряда (например, сглаживание), а потом подобрать функцию, отвечающую графику преобразованного ряда.

Метод последовательных разностей предполагает вычисление первых, вторых и т.д. разностей уровней ряда:

Д^-Д^-ДІ^, и т.д.

Расчет ведется до тех пор, пока разности не будут примерно равными. Порядок разностей принимается за степень выравнивающего полинома.

Существенную помощь при выборе кривых роста из более широкого класса функций может оказать метод характеристик прироста.

Процедура выбора кривых с использованием метода характеристик прироста включает следующие шаги:

выравнивание ряда по скользящей средней;

определение средних приростов;

вычисление производных характеристик прироста.

В рассматриваемой модели реализованы 17 кривых роста. Возможны несколько режимов работы, удобных для пользователя. Можно среди этих кривых выбрать отдельную функцию и получить подробный протокол, включающий оценки параметров, характеристики остатков, прогнозы, интервальные и точечные. Можно выделить на экране несколько функций, тогда протокол будет содержать оценки параметров всех заказанных функций и значения критерия для каждой из них. В качестве критерия выбирается средняя квадратическая ошибка.

|

выравненное значение ряда; л —

длина ряда.

Подробный протокол, а также прогнозные значения на заданное пользователем число временных интервалов приводятся для функции, отвечающей минимуму указанного критерия. Представляется целесообразным для пользователя на основе выше рассмотренных подходов заранее отвергнуть заведомо непригодные варианты, ограничить поле выбора.

Прогнозные значения исследуемого показателя вычисляют путем подстановки в уравнение кривой значений времени г, соответствующих периоду упреждения.

В дополнение к точечному прогнозу в модели определяются границы возможного изменения прогнозируемого показателя.

Несовпадение фактических данных с точечным прогнозом, полученным путем экстраполяции тенденции по кривым роста, может быть вызвано:

субъективной ошибочностью выбора вида кривой;

погрешностью оценивания параметров кривых;

погрешностью, связанной с отклонением отдельных наблюдений от тренда, характеризующего некоторый средний уровень ряда на каждый момент времени.

Погрешность, связанная со вторым и третьим источниками, может быть отражена в виде доверительного интервала прогноза. Доверительный интервал, учитывающий неопределенность, связанную с положением тренда и возможностью отклонения от этого тренда, определяется в виде:

квадратическая ошибка прогноза.

Проверка адекватности выбранных моделей реальному процессу строится на анализе случайной компоненты. Случайная остаточная компонента получается после выделения из исследуемого ряда систематической составляющей (тренда и периодической составляющей, если она присутствует во временном ряду).

О качестве применяемых моделей можно судить лишь по совокупности сопоставлений прогнозных значений с фактическими.

Простой мерой качества прогнозов служит ц. — относительное число случаев, когда фактическое значение охватывалось интегральным прогнозом:

где р — число прогнозов, подтвержденных фактическими данными, q — число прогнозов, не подтвержденных фактическими данными.

Когда все прогнозы подтверждаются, то q = 0 и ц = 1, если же все прогнозы не подтвердились, то/> = 0иц = 0.

Отметим, что сопоставление коэффициентов для разных моделей может иметь смысл при условии, что доверительные вероятности приняты одинаковыми. При обработке временных рядов, как правило, наиболее ценной является информация последнего периода, так как необходимо знать, как будет развиваться тенденция, существующая в данный момент, а не тенденция, сложившаяся в среднем на всем рассматриваемом периоде. Адаптивные методы позволяют учесть различную информационную ценность уровней временного ряда, степень «устаревания» данных.

Прогнозирование методом экстраполяции на основе кривых роста в какой-то мере тоже содержит элемент адаптации, поскольку с получением «свежих» фактических данных параметры кривых пе-ресчитываются заново. Поступление новых данных может привести и к замене выбранной ранее кривой на другую модель. Однако степень адаптации в данном случае весьма незначительна, кроме того, она падает с ростом длины временного ряда, так как при этом уменьшается «весомость» каждой новой точки. В адаптивных методах различную ценность уровней в зависимости от их «возраста» можно учесть с помощью системы весов, придаваемых этим уровням.

Достоинством адаптивных методов является построение самокорректирующихся моделей, способных учитывать результат прогноза, сделанного на предыдущем шаге. Пусть модель находится в некотором состоянии, для которого определены текущие значения ее коэффициентов. На основе этой модели делается прогноз. При поступлении фактического значения оценивается ошибка прогноза (разница между этим значением и полученным по модели). Ошибка прогнозирования через обратную связь поступает в модель и учитывается в ней

Нет

5. Проверка: закончен ли период обучения модели

Да

6. Использование полученной модели для прогнозирования на т шагов вперед

Рис. 12.12. Схема построения адаптивных моделей прогнозирования

Обозначения: У (г) — фактические уровни временного ряда; YT(t) — прогноз, сделанный в момент t на г единиц времени (шагов) вперед; е, + , — ошибка прогноза, полученная как разница между фактическим и прогнозным значением показателя в точке (/ + 1).

Таблице 12.4

Основные формулы для прогнозирования по адаптивным полиномиальным моделям

| Степень модели | Начальные условия | Эксп оне н циал ьны е средние | Оценки коэффициентов | Модель прогноза |

| л = 0 | Sf = a» | Ут (') = Я" | ||

| п = 1 | а сі А 28" Л/. =в10 — О20 а | уг (f) = ai, +ai, хт | ||

| л = 2 | - 8 /3(2-«). а 2а2 ,(3) - 20,б(3-2й). а а2 а 2а2 | 5«=ЙХ + 8^ | о^З^"-^')-^ -2(5-4a)S,(2) + (4-3a)5,(5>] аз,=^1^-2^,Ч^] |

Обсуждение Финансовый менеджментКомментарии, рецензии и отзывы 12.2. механизм и процессы управления финансовой активностью: Финансовый менеджмент, Карасева Инна Михайловна, 2006 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон В учебном пособии системно и комплексно рассмотрены основные направлення финансового менеджмента, его сущность, цель и функции, специфика формирования активов и пассивов. Особое внимание уделено планированию денежных потоков, финансовому планированию...

|