1.3. влияние факторов времени, эластичности спроса и предложения и налогообложения на уровень коммерческого риска

1.3. влияние факторов времени, эластичности спроса и предложения и налогообложения на уровень коммерческого риска

1.3.1. Влияние фактора времени на уровень коммерческого риска

Учет фактора времени при экономических расчетах обусловлен тем, что при оценке экономической эффективности принимаемых решений как эффект, так и затраты могут быть распределены во времени. Так при создании сложных объектов (промышленные предприятия, гидросооружения, прокладка газопроводов и др.) их проектирование и строительство ведется несколько лет. При этом точное определение затрат и получаемых полезных результатов в течении нескольких лет практически невозможно. В данной ситуации возникает необходимость учета фактора времени при определении капитальных вложений и расходов, связанных с проектированием, созданием и эксплуатацией новой техники и прогрессивных технологий.

С учетом фактора времени можно решать следующие задачи:

прогнозирование затрат и результатов;

определение распределенных во времени затрат и результатов в любой момент времени;

определение коэффициента дисконтирования (нормы доходности, процентной ставки) при известных начальных и будущих затратах и результатах.

Влияние фактора времени следует учитывать, исходя из двух точек зрения:

из-за наличия инфляционных процессов, связанных с обесцениванием денег, необходимо учитывать покупательную способность денег, которая является различной в различные моменты времени при равной номинальной стоимости;

из-за обращения денежных средств в виде капитала и получения дохода с оборота, ибо один и тот же капитал имеющий большую скорость оборота, обеспечит большую величину дохода.

Для определения будущих доходов или затрат применяется формула наращения сложных процентов

Р, = Р(1 +*/, (1.3.1)

где Р — начальная оценка вложения,

і — коэффициент дисконтирования (процентная ставка, норма доходности),

Pi — вложения к концу t — го периода времени с момента вклада первоначальной суммы.

I Пример. Годовая ставка сложных процентов равна 15\%. Через сколько лет начальная сумма утроится? Исходя из формулы (1.3.1), имеем

ЗР = Р(1 + 0,15)', логарифмируя это выражение, получаем

^ 1пЗ

t > .

In 1,15

Отсюда следует, что сумма утроится через восемь лет.

Пример. Какая ситуация выгоднее: взять сегодня $2000 или $4000 через восемь лет при ставке 6\%.

Найдем современную начальную величину Р из формулы (1.3.1):

4000 = Р(1 + 0,06)8, Р = = 2510.

1,068

Следовательно, выгоднее взять $4000 через восемь лет.

Пример. Срок разработки проекта составляет три года. Капитальные вложения в начале каждого года составляют величины К-=2 млн руб., Кг = 4 млн. руб., Къ = Ъ млн руб. Коэффициент дисконтирования / = 60\%. Необходимо определить суммарные капитальные вложения к концу срока разработки.

Капитальные вложения первого года к концу срока разработки: Ki(tj) = 2(1 + 0,6)3 = 8,192 млн руб.

Капитальные вложения второго года к концу срока разработки: K2(t2) = 4(1 + 0,6)2 = 10,24 млн руб.

Капитальные вложения третьего года к концу срока разработки:

Щід = 3(1 + 0,6) = 4,8 млн руб.

Суммарные капитальные вложения, определенные с учетом фактора времени:

К= Щіі) + K2(t2) + Кг(іх)= 23,232 млн руб.

Пример. Инвестор располагает 5 млн руб. и хочет получить через три года 20 млн руб. Следует определить, под какую процентную ставку ему следует отдавать эти деньги.

Из соотношения 20 = 5(1 + г")3, записанной на основании формулы (1.3.1), получаем і = 0,59. Таким образом, необходимо вложить капитал в такие мероприятия, которые обеспечат годовой доход в размере не ниже 59\%.

Фактор времени усиливает действие фактора неопределенности. В общем случае при определении полезных результатов и затрат, зависящих от времени, основные виды неопределенности характеризуются следующими причинами:

быстрым изменением внешней среды (экономической, технологической, политической и т.п.) во времени;

отсутствием сведений о состоянии внешней среды в различные моменты времени;

недостаточной информацией о функционировании анализируемых систем в будущем;

отсутствием единого мнения участников выполнения проектов на отдельных этапах времени;

наличием конфликтных ситуаций, возникающих среди участников проекта;

возникновением антагонизма между участниками проекта и внешней средой.

В этом параграфе был рассмотрен пример, в котором предполагалось, что капитальные вложения в различные годы известны точно. В реальных задачах данное условие, как правило, не 40 выполняется. Указанные капитальные затраты зависят от множества факторов, среди которых имеются факторы неопределенности, т.е. те, которые являются непредсказуемыми. Поэтому в общем случае определяемые капитальные вложения являются функцией указанных неопределенных факторов, т.е. К К(Х, Y), К2 = К2(Х2; Y2),..., К„ = К„(Х„; Y„), где ХъХ2,...,Хп — определенные факторы, Уь Y2,..., Y„ — неопределенные факторы. В качестве Yt могут быть: состояние фирмы, рыночная конъюнктура, условия строительства объекта, погодные условия и т.п.

Для оценки характеристик инвестиционных проектов важнейшее значение имеет ставка дисконтирования будущих доходов к современному моменту. Если будущие платежи рискованны, т.е. не являются жестко определенными, то инвесторы уменьшают сегодняшнюю оценку будущих доходов. Тем самым для оценки сегодняшнего значения будущих доходов приходится применять увеличенную ставку дисконтирования. Самое простое—расклассифицировать проекты на низкорискованные, среднерискованные и высокорискованные и приписать каждой группе некоторый добавок к обычному коэффициенту дисконтирования. Например, для низкорискованных к ставке прибавляется 2\%, к среднерискован-ным — 4\%, к высокорискованным — 6\%. Совершенно ясно, что «добавок» зависит от величины обычного коэффициента дисконтирования, но сам этот коэффициент зависит от темпов инфляции, от доверия к политике государства и других факторов.

Отсюда можно сделать вывод: чтобы увеличить привлекательность выдвигаемых проектов, фирма должна заботиться об уменьшении этого рискового «добавка». Для этого она должна привлекать к себе доверие потенциальных инвесторов. Привлечение доверия включает своевременную выплату дивидендов, соблюдение прав акционеров и др. Особенно это важно для фирмы, намеривающейся долго работать. Такой фирме просто необходимо быть честной.

Пример. Проанализировать инвестиционный проект (-1000, 600, 600), процентная ставка 8\%. Окупаются ли инвестиции? Эксперты признали проект среднерисковым и увеличили процент дисконтирования будущих доходов до 13\%. Окупаются ли инвестиции в этом случае?

Данный инвестиционный проект означает, что в начальный момент вложены инвестиции размером Inv = 1000, а затем, например, в течении 2 лет получены доходы Di = 600, D2 = 600. Ставка процента 8\% в год.

600

2

-518,4 600 81,6

-1000 600

0 1

-1080 600 -480

Наверху указаны размеры инвестиций (отрицательные) и полученные доходы (положительные). Допустим, доходы вкладываются в тот же банк, который и дал инвестиции и на доход начисляются те же сложные проценты, под которые банк выдал кредит — инвестиции. Верхняя строка под линией — размер счета в банке до внесения очередного платежа дохода. Средняя строка — этот самый платеж доход, ниже — итоговый размер счета в банке. Итак, (-1080) — это наращенная за один год сумма выданных в кредит инвестиций, добавляем доход 600, получим (-480) — долг заемщика банку. В конце второго года этот долг заемщика увеличивается на 8\% и становится равным (-518,4), добавляем доход 600 и получаем 81,6. Это означает, что к концу второго года инвестиции окупились и наращенная величина чистого дохода равна 81,6. Если эту величину дисконтировать к моменту 0 по ставке 8\%, то получим

а+0,08)2

Эта величина называется приведенным чистым доходом проекта. Если ее поделить на абсолютную величину инвестиций, то получим доходность проекта (иногда эту величину называют рента70

бельностью проекта): = 0,07, или 7\%.

1000

600

Проведем аналогичные расчеты для процентной ставки 13\%. -1000 600

(1.3.2)

Пусть единичные платежи следуют друг за другом через случайные промежутки времени, распределенные по показательному закону с параметром Я > 0 (пуассоновский поток платежей), дифференциальная функция распределения которого имеет вид:

f(t) =teh,

где Я = а Т — среднее время между платежами. Найдем современную величину такого случайного потока платежей (математическое ожидание этой величины).

Дисконтируем к современному моменту первый платеж. Из формулы (1.3.1) Pt = P(l + if имеем Р = Р, (1 + if'. Умножаем равенство на Ае"А' и интегрируем по t:

оо оо

P^e-Mdt = P,AJ(l + if'e-kdt. (1.3.3) о о

Вычисляем каждый несобственный интеграл в отдельности о о

J(l+0~'e""*A = j>(1+'r' -e-hdt =

0 о

1 І

= ~ , Л л lim f e'(X+Hl+l))' </(-(А + ln(l + 0)0 = a+ln(l + 0*-»~J

2

-698,9 600 -98,9

0 1

-1130 600 -530

Отсюда видно, что инвестиции к концу второго года не окупятся, т.е. проект является нерентабельным.

Рассмотрим далее случайные рисковые потоки платежей часто встречающиеся на практике.

-1) =

А + 1п(1 + 0І™Є 1° A+lnp+0™V.(A+ln(/+0)*

1 і) 1

A + ln(l + 0 V ' A + ln(l + A)*

ар,

ра4 = р,а

и конечные результаты подставляем в соотношение (1.3.3)

Р =

а ' a + ln(l+A)' а + 1п(1+А)*

или, деля числитель и знаменатель на А,, получаем

l+rina+A) 0-3-4)

Следовательно, учитывая, что Тесть среднее время межЯ

ду платежами, математическое ожидание современной величины первого платежа равно

1

т, =

0 + Г(1п(1 + 0)

1

т. = —

1 2 '

Так как промежуток времени между платежами распределен одинаково, то математическое ожидание современной величины второго платежа равно

.2

(1 + Г(1п(1 + 0)

третьего

з

(l+7Xln(l+0)

и т.д. Сумма всех этих величин, представляющая сумму членов бесконечно убывающей геометрической прогрессии со знаменателемі+Піп(і+0)'равна

1

Г1п(1 + 0'

Таким образом, среднее значение суммы всех платежей равно

1

В частности, при Т= 1 имеем Отметим, что если бы

поток был неслучайным и платежи следовали бы друг за другом через единичный промежуток времени (тогда частота платежей была бы той же самой), то современная величина такого потока

была бы т и, так как In (1 + г") < г, то современная величина случайной ренты больше, чем регулярной.

44

Потоки платежей со случайным временем платежа встречаются на практике часто. К ним можно отнести поток платежей оплаты за телефон, поток выплат страховых сумм за пострадавший в аварии автомобиль и т.п.

1.3.2. Влияние факторов эластичности предложения и спроса на уровень коммерческого риска

Как уже отмечалось, спрос на товар и предложение как значимые факторы, изменяющие риск, зависят от цен, доходов потребителей. Поэтому при анализе изменений степени риска могут потребоваться исследования зависимости интенсивности, роста или снижения предложения и спроса от изменения других факторов. Для этих исследований удобно использовать понятие эластичности.

В экономике даже самые малые приращения величин — товаров, денег и т.д. — конечны, поэтому экономический анализ удобнее вести на основе показателя, устанавливающего зависимость между относительными, процентными изменениями параметров. Введем один из таких показателей — эластичность. Коэффициент эластичности показывает относительное изменение исследуемого экономического показателя под действием единичного относительного изменения экономического фактора, от которого он зависит при неизменных остальных влияющих на него факторах.

Y'

* х

Так, если известна функциональная зависимость у = Дх), то одним из показателей реагирования одной переменной у на изменение другой х служит производная

■ lim

дх-»о АХ

с;

характеризующая скорость изменения функции с изменением аргумента х. Однако в экономике этот показатель неудобен тем, что он зависит от выбора единиц измерения. Например, если мы рассмотрим функцию спроса на бензин (0 от его цены (Р), то получим, что значение производной при каждой цене Р (измеряемой в рублях):

дп->о LP

|

Эластичностью Еу{х) функции у = f[x) называется предел отношения относительного приращения функции у к относительному приращецию переменной рс при Дх—»Q:

,. AY ДАТ X ,. ДК

Ег(у)= шп ( : ) = — lim —,

хКУ) дх-V Y X Y дх->о АХ

X dX X , , у

Е*{у^У1х=ТПх) = Пху-х =

=/'(*). 1 d f(x)_Mf

fix)'X d x Af У

где Mf— маржинальное значение функции /в точке х, Af — среднее значение функции в точке х.

Эту эластичность называют также предельной или точечной эластичностью.

Эластичность функции показывает приближенно, на сколько процентов изменится функция у = Дх) при изменении независимой переменной х на 1\%.

Исследуя зависимость экономических показателей относительно других аргументов (доходов, цен, покупательных и товарных фондов, запасов и т.д.), мы можем получить корреляционную зависимость двух показателей у }х), принимающую различные формы: линейную и нелинейную. Рассчитанная по формуле (1.3.5) эластичность изменения экономических показателей служит важной характеристикой сложившихся закономерностей. Для функций, наиболее часто встречающихся в экономико-математических исследованиях, в табл. 1.2 приведены коэффициенты эластичности.

Уравнение

Производная

Коэффициент эластичности

Ьх

1

у = а + Ьх

у=Ь

a+bx , а 1 + Тх

Функция

у = а + Ьх + сх'

у' = Ъ + 2сх

хф + 2сх) а+Ьх+сх

Линейная

У ='

Ь

у = а + —

х

ах

Парабола

1+

у=аЬх

у = abxlnb

ЕхІУ) = xlnb

Гирербола

у = ахь

■ аЪхъ~

Е*{у) = Ъ

У

Показательная

Степенная

Для степенной функции у ахь при любых значениях аргумента будет постоянной мгновенная эластичность Ех(у) = Ъ. Параметр b удобно определить как процент прироста функции при увеличении аргумента на один процент. Эта формулировка показывает, что широкое применение в экономике понятия «эластичность» вызвано распространенностью в хозяйственной практике процентного (относительного) способа оценки изменений показателей и сравнения этих изменений. Например, для прямой у = Ьх эластичность равна 1, для параболы у сх эластичность

равна 2, а для параболы у = а4х эластичность равна 0,5 и т.д., т.е. эти функции прирастают соответственно на 1,2 и 0,5\%, когда аргумент прирастает на 1\%.

( dD D

(dP Р

(1.3.6)

£РФ) =

В анализе и прогнозах ценовой политики применяется понятие эластичность спроса по цене. Пусть D = D(P) — функция спроса от товара Р. Тогда

dD Р_ dP' D

есть эластичность спроса по цене, показывающая относительное изменение (выраженное в процентах) величины спроса на какое-либо благо при изменении цены этого блага на один процент и

характеризующая чувствительность потребителей к изменению цен на продукцию.

характеризующая чувствительность потребителей к изменению цен на продукцию.

Различают три вида спроса в зависимости от величины |fip (D)|:

а) если Ер (D)| > 1 (Ер (D) < -1), то спрос считается эластичным;

б) если Ер (D)| = 1 {Ер (D) = -1), то спрос нейтрален;

в) если Ер (£>)| < 1 (Ер (D) > -1), то спрос неэластичен (совершенно неэластичен при нулевой эластичности спроса).

Пусть функция спроса описывается формулой

D(P) =D0exp(-kP2), (1.3.7) где Don К известные величины. По формуле (1.3.6) находим

2

£рф)^о-ехр(-^Ъ-(-2^)-Р=_2№2 D0exp(-kp )

Для того чтобы спрос был эластичным, необходимо, чтобы выполнялось неравенство -2kP2 < -1 или 2кР2 > 1, откуда

Р> Лк'

Процесс формирования рыночных цен на товары включает ряд этапов: постановку задач ценообразования, определение спроса, оценку издержек, проведение анализа цен и товаров конкурентов, выбор метода установления цен, определение окончательной цены и правил ее будущих изменений, учет мер государственного регулирования цен.

При постановке задач ценообразования фирма четко должна знать: чего она желает добиться с помощью политики цен на свои товары. И здесь возможны различные варианты:

• фирму интересует увеличение объемов продаж, завоевание репутации и захват как можно большей доли рынка. Тогда следует обратиться к модели ценовой конкуренции: установление первоначально пониженных цен на продукцию. Такая цена порождает большой потребительский спрос, что позволяет резко увеличить объемы производства данного товара. Это ведет к снижению издержек, новый товар становится рентабельным и в сочетании с большими объемами его сбыта компания имеет значительную прибыль;

но цель может быть и иной — получение наибольшей прибыли в кратчайшие сроки. Тогда нужно устанавливать цены с высокой долей прибыли в них, если состояние рынка и качество товара позволяет надеяться на сбыт даже при такой цене. Это может быть эффективно применено к так называемым престижным товарам, адресованным людям, которые обладание подобными товарами считают необходимым для утверждения своего социального статуса;

широкое распространение получила политика ценообразования, рассчитанная на обеспечение стабильности ассортимента выпускаемых товаров.

Перейдем к рассмотрению и анализу функций покупательского спроса цен на товары фирмы, т.е. нужно оценить эластичность спроса на товары от цен, по которым фирма хочет их продать. Речь идет о том, сколько товаров можно будет продать при различных уровнях цен. Нужно уметь определить зависимость возможного объема предполагаемых продаж от уровня цен.

Важнейшими инструментами маркетинговых исследований являются кривые спроса и предложения товара.

Анализ определения спроса на новый товар позволил установить, что функция спроса имеет вид:

-Р+8 Р + 2 '

Р + 0,5,

где DuS — количество товара соответственно покупаемого и предлагаемого на продажу в единицу времени, Р — цена товара.

График функции P(D), представленный на рис. 1.12, показывает, какое количество товаров может быть продано на рынке при том или ином уровне цен на них. Площадь заштрихованных прямоугольников — выручка от реализации при разных уровнях цен. Для данного вида кривой найдем при какой цене выручка будет

л

Для заданной функции спроса, исходя из формулы (1.3.6), имеем

Г Ю

10£> £> + 1

10 D+

-2

£> + 1

|

-2D = 10-2D

Находим производную

SD) =

-2(D2+2D-4) (D + l)2

и из условия SD) = 0 определяем стационарную точку D0 =уІ5-1. Достаточный признак существования экстремума функции S(D) показывает, что в этой точке функция принимает максимальное

значение. При этом Smax -2-a45, а р = 2(уІ5-ї).Таким образом, максимальный объем реализации равный Smax = 3,056 ден.ед. достигается при цене Ро ~ 2,48 ден.ед. Отметим, что не всегда хорош и максимальный объем реализации, если он достигнут при самой низкой цене, не обеспечивающей достаточной доли прибыли в выручке от продаж (например, при цене f, при которой выручка от реализации равна площади прямоугольника ofne).

Данный график эластичности спроса от цен показывает, на сколько сокращается количество проданных товаров при росте цен на них и насколько оно может возрасти при определенном снижении цен.

р (р — щр + 2)

и при изменении Р от 0 до 8 эластичность уменьшается от 0 до -°°, принимая значение, равное -1, при р = 2,48.

Эластичность спроса от повышения цены представляет собой отрицательную величину. Видим, что, когда цена товара повышается, то значение эластичности по модулю увеличивается, а это означает рост риска для повышающего цену на свой товар предпринимателя, так как вероятность покупки товара снижается с возрастанием отрицательного значения эластичности. Однако, если руководство фирмы видит, что с повышением цены значение эластичности спроса по модулю невысоко, т.е. находится в пределах норм, установленных им в зависимости от конкретных обстоятельств, то оно может прийти к экономически обоснованному выводу, что данное увеличение уровня коммерческого риска, связанное с повышением цен на собственный товар до определенного предела величины эластичности, незначительно и им следует пренебречь с целью достижения ожидаемого результата.

Эластичность спроса по цене тем выше, чем выше удельный вес расходов на данное благо в доходе потребителя. Например, спрос потребителя на спички, практически не изменится, даже если их цена возрастет в несколько раз, что свидетельствует о его низкой эластичности. Если на данный товар расходуется лишь незначительная часть потребительского бюджета, то покупателю нет нужды менять свои привычки и пристрастия при изменении цены. Одна и та же сумма расхода на покупку при большом доходе составляет малую долю бюджета, а при низком доходе — значительную. Поэтому эластичность спроса на один и тот же товар у потребителей с высоким уровнем доходов меньше, чем у потребителей с низким уровнем доходов.

Эластичность спроса ниже всего на товары, являющиеся, с точки зрения потребителя, самыми необходимыми. Особенно низка эластичность спроса на товары, потребление которых не может быть отложено. Покупатель при этом становится более сговорчивым. Обычно считают, что спрос на предметы роскоши более эластичен, чем спрос на предметы первой необходимости. Но

это не совсем правильно, поскольку решающим фактором здесь является именно субъективная необходимость в данном благе, которая на отдельные предметы роскоши в силу моды, традиций или других причин может быть достаточно высокой и приводить к низкой эластичности спроса на него. Таков, например, спрос на цветы 8 марта или 1 сентября. В будни же спрос весьма эластичен. Можно сказать, что эластичность спроса по цене тем выше, чем ниже субъективная необходимость в данном благе.

это не совсем правильно, поскольку решающим фактором здесь является именно субъективная необходимость в данном благе, которая на отдельные предметы роскоши в силу моды, традиций или других причин может быть достаточно высокой и приводить к низкой эластичности спроса на него. Таков, например, спрос на цветы 8 марта или 1 сентября. В будни же спрос весьма эластичен. Можно сказать, что эластичность спроса по цене тем выше, чем ниже субъективная необходимость в данном благе.

При анализе спроса и предложения важно выделять продолжительность периода времени, другими словами учитывать, рассматривается ли кратковременный или долговременный период времени. Для многих товаров спрос более эластичен от цены для длительного, а не короткого промежутка времени. Одна из причин заключается в том, что людям требуется время, чтобы изменить свои потребительские привычки. Например, если цена кофе резко возрастет, требуемое количество его будет снижаться только постепенно, так как потребители будут пить меньше кофе не сразу. Другая причина заключается в том, что спрос на один товар может быть связан с запасом другого товара у потребителей, который изменяется медленнее. Например, спрос на бензин значительно эластичнее для длительного промежутка времени. Резкое повышение цены на бензин сокращает потребляемое количество в короткий промежуток времени за счет меньшего числа поездок, но оно оказывает огромное влияние на спрос на автомобили, вынуждая потребителя приобретать малолитражные и экономичные автомобили. Но замена старых автомобилей новыми требует значительного времени, количество требуемого бензина снижается тоже медленно.

Таким образом, эластичность спроса по цене обычно тем выше, чем больше промежуток времени. При этом следует также учитывать такие моменты как формирование запаса и время износа блага, оказывающие существенное влияние на решения потребителей и действующие иногда в сторону понижения эластичности с течением времени, особенно для товаров длительного пользования, а также товаров первой необходимости в периоды резкого повышения цен. Так в преддверии резкого повышения цен домашние хозяйства в России делают запасы круп, макаронных изделий, консервов и других товаров, что приводит к резкому сокращению спроса на эти товары после подорожания и, следовательно, к большой краткосрочной эластичности спроса. С течением времени запасы, естественно, истощаются и эластичность спроса на эти товары уменьшается.

Для любого предпринимателя полезной является кривая валового дохода фирмы, если понимать под последним выручку от реализации товаров. Эта кривая (рис. 1.13) показывает, как при данном состоянии рынка будет изменяться выручка фирмы (V = PD) по мере роста объемов производства товаров. На начальном этапе новый товар будет хорошо продаваться при исходном или даже более высоком уровне цены и доходы фирмы будут расти. Затем может начаться насыщение спроса или появляться конкурирующие товары. Возникают остатки нереализованных товаров, что ведет к необходимости снижения цен, следствием чего является уменьшение общей суммы выручки даже при росте количества товаров, изготовленных с момента освоения их производства. Следовательно, с помощью кривой рис. 1.13 можно реально оценить последствия различных вариантов перспективной коммерческой деятельности.

А

V

3-

2-

1 -

1 2 3 4 D

Рис. 1.13. Кривая валового дохода от реализации товара

Перейдем к следующему этапу рыночного ценообразования —оценки издержек. Этот анализ, обязательный для любого предпринимателя, крайне редко практикуется у нас. Анализ и планирование себестоимости необходим из-за возникновения таких ситуаций, когда рост цен наталкивается на барьер спроса из-за государственных антиинфляционных мероприятий, отсутствия денег у многих россиян, доступа товаров иностранных фирм по низким ценам.

|

Совмещая две кривые — эластичности от цен спроса и предложения, получим график, приведенный на рис. 1.14, отражающий поведение покупателей и продавцов на рынке. Ясно, что оптимальный вариант — равенство величин спроса и предложения, а они равны в точке А пересечения кривых. Из уравнения

t^)=P+0,5 (Р + 2)

находим равновесную цену Рр = 1,42 ед. руб. Равновесная цена рационализирует спрос покупателя, передавая ему информацию о том, на какой объем потребления данного товара он может рассчитывать (J9p=1,92 ед. штук товара); подсказывает производителю, какое количество товара ему следует изготовить и доставить на рынок; и несет в себе всю информацию, необходимую производителям и потребителям: изменение равновесной цены является для них сигналом к увеличению (уменьшению) производства (потребления), стимулом к поиску новых технологий.

Найдем эластичность по спросу и предложению по формуле (1.3.6)

Е»Ф) = -(Р + 2)(-Р + 8) р 2Р+Г 0.3.8)

Для равновесной цены Р = 1,42 имеем EP = 2(D) = -0,63; Ep=2(S) = -0,74. Так как полученные значения эластичностей по 54 абсолютной величине меньше 1, то и спрос и предложение данного товара при равновесной (рыночной) цене неэластичны относительно цены. Это означает, что изменение цены не приведет к резкому изменению спроса и предложения. Так при увеличении цены Р на 1\% спрос уменьшится на 0,63\%. При увеличении, например, цены Р на 5\% от равновесной спрос уменьшится на 5 • 0,63 = 3,15\%, следовательно, доход возрастает на (1,05 • 0,9685 ■ 100\% = 1,7\%) 1,7\%.

Используя график рис. 1.14, можно смоделировать разные варианты коммерческой стратегии фирмы. Если продавать товар по более низкой цене, то кривая эластичности предложения пойдет более полого и при пересечении кривой эластичности спроса получим возросшее количество реализованной продукции D. В этом случае реально потерять в прибыли с каждой единицы товара, но зато выиграть в общей ее массе.

Если же фирма стремится получить максимальную прибыль с каждой единицы товара, то она будет стремиться к завышению цен. В этом случае кривая эластичности предложения от цен будет более крутой, а точка ее пересечения с кривой эластичности спроса от цен даст меньшее количество проданных товаров.

Выбор одной из этих коммерческих стратегий — дело фирмы. Тем более, что возможна и еще одна стратегия: можно пойти на более умеренную долю прибыли в цене, реально получая больший доход или захватывая большую долю рынка.

Устанавливая цену на товар, фирма выбирает один из многих методов ценообразования: анализ безубыточности и обеспечение целевой прибыли; установление цены на основе ощущаемой покупателями ценности товара, на основе уровня текущих цен и при этом учитывает, что цена будет благоприятно воспринята дистрибьюторами и дилерами, собственным торговым персоналом фирмы, конкурентами, поставщиками и государственными органами.

1.3.3. Влияние фактора налогообложения в рыночном равновесии на уровень коммерческого риска

На изменение рыночного равновесия и связанную с ним величину риска влияет фактор налогообложения, который следует отнести к категории неуправляемых внешних факторов.

Эластичность можно применять и к анализу ценовых последствий налоговых изменений. С одной стороны, высокие налого

|

|

Рассмотрим как влияют налоговые изменения на спрос и предложения. Чаще всего изменение размеров налогов вызывает изменение в спросе. Пусть на некоторый товар установилось равновесие: спрос на товар составляет 12 тыс. штук в месяц по цене 40 руб. за штуку. Предложим, что ввели налог на добавленную стоимость, или прибыль, или доход, фактически равнозначный изъятию 50\% от цены реализации каждой единицы товара. В этом случае введение налога приводит к параллельному сдвигу кривой предложения на величину налоговой ставки, т.е. продаРис. 1.16. Ценовые последствия налоговых изменений

вец должен был бы поднять цену до 60 руб. за штуку, но тогда спрос упадет настолько, что выручка от реализации сойдет на нет. Более или мене приемлемой ценой оказывается цена в 46 руб. за штуку. При такой цене устанавливается новое равновесие со спросом 10 тыс. штук. Когда спрос эластичен, т.е. нельзя резко поднять цены из-за опасения резкого падения выручки, то основную тяжесть повышения налога несет производитель. Для нашего случая на продавца ложится 0,7 налога, а на покупателя — 0,3. Если же налог уменьшается, то предпринимателю выгоднее снижать цену, ибо это вызовет увеличение спроса и выручка возрастет. Но если спрос неэластичен, то предприниматель может:

снизить цены, что станет хорошей рекламой и увеличит спрос;

оставить цены прежними, что наиболее приемлемо, так как снижение налога равносильно увеличению выручки;

повысить цены, что при тщательном анализе может дать наибольшую выручку, но переборщив, можно потерять и спрос и создать плохую рекламу.

Рассмотрим задачу в общем виде. Предположим, что налог взимается с производителя и будем считать, что налог с единицы продукции t постоянен и не зависит от величины выпуска. Введение

( „я

( „я

пр

IVР -Р

Запишем выражения эластичностей спроса и предложения для дискретного случая

р -р

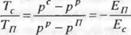

Разделив выражение (1.3.10) на (1.3.11) и выражения (1.3.13) одно на другое, получим двойное равенство

(1.3.14)

налога приводит к параллельному сдвигу кривой предложения Пв положение П, на некоторую величину t <t, где t — величина налоговой ставки. Таким образом равновесная точка (др,рр) после введения налога перешла в точку t (qc, рс) (рис. 1.17). Из этого рисунка видно, что рыночная цена товара повысилась с рр до рс и повышение Qf-pV) ложится на покупателей. Так как разность 0°-р") идет в бюджет из-за повышения налога, то расход (рр-р") ложится на производителя. Объем продаж уменьшился с qp до д° q. Суммарная величина налоговых поступлений в бюджет S определяется как произведение налоговой ставки t на объем продаж

q':T=tq'. (1.3.9)

Это же выражение определяет и величину налоговых отчислений в бюджет, часть которых

Tc = q'(pc-Pp) (1.3.10)

несет покупатель (потребитель), а другую часть

Tn = q'(pp-pn) (1.3.11)

несет производитель.

(1.3.12)

Сумма этих частей равна налоговым поступлениям в бюджет

Tc+Tn=T=q'(pc-pn).

Из этого соотношения видно, что большее налоговое бремя падает на экономического агента с меньшей эластичностью, у которого меньше возможностей для ухода от налогового бремени. Из первого соотношения (1.3.13) видно, что если Ес = 0, т.е. ql = qp, то все налоговое бремя ляжет на покупателей, так как независимо от величины налога потребители не изменяют объема покупок. Если товар характеризуется совершенной эластичностью, то в проигрыше оказываются производители, так как потребители уходят от налога, снижая величину спроса и переходя к потреблению товаров — субститутов.

Для рассмотренного выше примера имели рс = 46, рр 40, р" = 26, ql = 10, qv = 12. По формуле (1.3.13) эластичность спроса

а эластичность предложения

Большей эластичности соответствует меньшая часть налога на покупателя — 0,3.

Таким образом, увеличение налоговой ставки, эквивалентное увеличению цены облагаемого налогом товара, может привести как к увеличению налоговых поступлений в бюджет, так и к их уменьшению в зависимости от эластичности. В условиях нестабильной экономики и в связи с падением платежеспособного спроса населения, а отсюда из-за низкой нормы прибыли на вложен59

ный капитал, функционирование предприятий сферы сервиса подвержено значительному риску.

Мировая практика убедительно доказала, что для усиления стимулирования приоритетных направлений развития производства, оптимизации его структуры и роста эффективности важное значение имеет применение продуманной системы налоговых льгот при обеспечении равного подхода ко всем предприятиям либо определенным их группам, но не конкретному плательщику.

В условиях рыночной экономики налоговые ставки и льготы весьма часто подвергаются корректировке. К сожалению, эти корректировки не содержат необходимых научно обоснованных решений. Поэтому к изменениям и дополнениям, внесенным в налоговые ставки и льготы, на предприятиях, объединениях и в организациях относятся нагативно. Реализация изменений и дополнений налоговых ставок и льгот на практике неудовлетворительная.

Обсуждение Экономические и финансовые риски. Оценка, управление, портфель инвестиций

Комментарии, рецензии и отзывы