1.1. пассивные операции

1.1. пассивные операции

В составе пассивных операций выделяются расчеты по формированию собственных средств (капитала) коммерческого банка.

Банковские ресурсы образуются в результате проведения банком пассивных операций и отражаются в пассиве баланса. К банковским ресурсам относятся собственные и привлеченные средства, совокупность которых используется для осуществления активных операций, т. е. размещения мобилизованных ресурсов с целью получения дохода.

Величина собственных средств банка определяется как сумма основного и дополнительного капитала.

Основной капитал определяется как сумма источников собственных средств. В состав источников собственных средств включаются:

1) уставный капитал;

2) эмиссионный доход;

3) имущество, безвозмездно полученное кредитной организацией в собственность от организаций и физических лиц;

4) фонды кредитной организации (резервный и другие фонды);

5) часть прибыли отчетного года, уменьшенная на величин распределенных средств за соответствующий период данные о которых подтверждены аудиторской фирмой;

6) часть фондов, которые сформированы за счет прибыли отчетного года, данные о которых подтверждены в заключении аудиторской фирмы по итогам деятельности кредитной организации;

7) сумма резерва, созданная под обесценение вложений в акции дочерних и зависимых акционерных обществ;

8) некоторые другие средства.

При расчете основного капитала банка перечисленные выше источники основного капитала уменьшаются на величину следующих показателей: нематериальных активов; собственных акций, выкупленных у акционеров; непокрытых убытков прошлых лет; убытка отчетного года, подтвержденного аудиторским заключением.

Выберите правильные ответы.

Задача 1. Каковы условия выдачи лицензий кредитной организации и регистрации ее устава:

1) оплата 50\% уставного капитала вновь создаваемого банка;

2) оплата 100\% уставного капитала вновь создаваемого банка;

3) соблюдение требований по квалификации руководящих работников банка;

4) оценка финансового состояния учредителей.

Задача 2. Могут ли использоваться при формировании уставного капитала коммерческого банка средства местных органов власти, бюджетные ресурсы, ссуды:

1)да,

2) нет.

Задача 3. Как оплачиваются взносы в уставный капитал коммерческих банков:

1) денежными средствами в рублях;

2) денежными средствами в иностранной валюте;

3) путем внесения материальных средств;

4) нематериальными активами;

5) ценными бумагами третьих лиц.

Задача 4. Что включается в расчет основного капитала кредитной организации:

1) уставный капитал;

2) дополнительный капитал;

3) эмиссионный доход;

4) нераспределенная прибыль;

5) имущество, безвозмездно полученное кредитной организаци-рй в собственность от организаций и физических лиц;

6) фонды кредитной организации;

7) межбанковские кредиты.

Задача 5. Каков предельный размер неденежной части в уставном капитале банка:

1) не более 15\%;

2) не должен превышать 10\%.

Задача 6. Допускается ли выпуск акций для увеличения уставного капитала акционерного банка, если да, то при каких условиях?

1) нет;

2) да; но только после полной оплаты акционерами всех ранее

выпущенных акций.

Задача 7. Что понимается под эмиссионным доходом:

1) положительная разница между стоимостью (ценой) акций банка при их первичном размещении и их номинальной стоимостью;

2) доход, полученный в результате реализации акций на вторичном рынке.

Задача 8. Как формируются фонды банка:

1) за счет привлеченных средств банка;

2) за счет прибыли, остающейся в распоряжении банка.

Задача 9. На какие цели могут быть использованы резервные фонды коммерческого банка:

1) на капитальные вложения;

2) на выплату процентов по облигациям банков и дивидендов по привилегированным акциям в случае недостаточности полученной прибыли;

3) для возмещения убытков банка от активных операций.

В состав собственного капитала, как уже указывалось, наряду с основным капиталом входит дополнительный.

Основными источниками дополнительного капитала кредитной организации являются:

1. Прирост стоимости имущества, находящегося на балансе кредитной организации, за счет переоценки, произведенной по решениям Правительства РФ до 1 января 1997 г. Указанный прирост стоимости имущества при переоценке включается в расчет дополнительного капитала в сумме, не превышающей величины переоценки, исходя из уровня цен и дифференцированных индексов изменения стоимости основных фондов, установленных Госкомстатом РФ.

2. Резервы на возможные потери по ссудам в части, в которой они могут рассматриваться как резервы общего характера, т.е. в части резервов, созданных под ссудную задолженность, отнесенную к 1-й группе риска.

3. Фонды кредитной организации в части, сформированной за счет отчислений отчетного года без подтверждения аудиторской фирмой и прибыли предшествующего года до подтверждения аудиторской фирмой, использование которых не уменьшает величины имущества кредитной организации.

4. Прибыль текущего года и предшествующих лет.

5. Субординированный кредит.

6. Часть уставного капитала, сформированного за счет капитализации переоценки имущества.

7. Привилегированные (включая кумулятивные) акции, за исключением не относящихся к кумулятивным акциям.

8. Прибыль предшествующего года.

Задача 10. Рассчитайте величину собственных средств для вашего банка.

Привлеченные средства банков. Основную часть своих потребностей в денежных ресурсах для осуществления активных операций банки покрывают за счет привлеченных средств, являющихся обязательствами банка. К таким средствам, в первую очередь, относятся депозиты — деньги, внесенные в банк его клиентами (частными лицами, предприятиями и организациями). Депозиты хранятся на различного вида счетах и используются в соответствии с режимом счета и банковским законодательством. Кроме депозитов привлеченные средства включают займы, а также средства от продажи собственных долговых обязательств банка на денежном рынке.

К долговым обязательствам банка на денежном рынке относятся депозитные сертификаты, векселя и другие финансовые обязательства.

Депозитные сертификаты — удостоверения о наличии вклада в банке, которые размещаются среди юридических лиц. Они могут обращаться на денежном рынке — продаваться, покупаться.

Плата за привлекаемые ресурсы банков состоит в выплате процентных денег (процентов) за их использование.

Задача 1. 000 «Лика» открывает депозитный вклад в размере 100 млн руб. на срок три месяца с начислением процентов в конце срока действия договора из расчета 60\% годовых. Требуется определить сумму денег, которую клиент получит в банке по окончании срока договора.

Для решения задачи используем формулу:

,

,

где БС будущая сумма после начисления процентов,

НС настоящая сумма денег,

in — простая процентная ставка,

п — количество лет.

Решение. Подставим данные в формулу:

руб.

руб.

Процент по вкладу = 115 000 000 100 000 000 = 15 000 000 руб.

Решите самостоятельно.

Задача 2. Клиент внес депозит в сумме 1000 руб. под 50\% годовых сроком на 10 лет. Требуется определить сумму денег, которую клиент получит в банке через 10 лет.

Задача 3. Депозитный вклад величиной 1000 руб. вложен в банк на 120 дней под 6\%. Требуется определить сумму денег, которую получит клиент через 120 дней.

Задача 4. Депозитный вклад величиной 1000 руб. вложен в банк на шесть месяцев при 6\% годовых. Требуется определить сумму денег, которую получит клиент через шесть месяцев.

Задача 5. Вкладчик вложил в банк 15 000 руб. под 5\% на восемь месяцев. Требуется определить, какой доход получит вкладчик.

Задача 6. Банк принимает депозиты на полгода по ставке 10\% годовых. Определите проценты, выплаченные банком на вклад 150 тыс. руб.

Для решения задачи используем формулу:

где i — сумма процентов,

n — количество лет,

P — сумма, на которую начисляются проценты.

Решение. Подставляя данные в формулу, получим сумму процентов:

руб.

руб.

Иногда срок хранения депозитов, помещенных в банк, измеряется в днях. В банковской практике различных стран срок в днях и расчетное количество дней в году при начислении процентов определяются по-разному.

В так называемой германской практике подсчет числа дней основывается на длительности года в 360 дней и месяцев в 30 дней

Во французской практике длительность года принимается равной 360 дням, а количество дней в месяцах берется равным цу фактической календарной длительности (28, 29, 30 и 31 день).

В английской практике год — 365 дней и соответствующая точная длительность месяцев.

Задача 7. Депозит в размере 200 тыс. руб. был положен в банк 12.03.94 г. и востребован 25.12.94 г. Ставка процентов составляла 80\% годовых. Определите сумму начисленных процентов при различных методах определения срока начисления.

Решение. 1. В германской практике расчетное количество дней хранения депозита будет равно: 20 (количество дней хранения в марте) + 30 (апрель) + 30 (май) + 30 (июнь) +30 (июль) + 30 (август) + 30 (сентябрь) + 30 (октябрь) + 30 (ноябрь) + 25 (количество дней хранения в декабре) —1 (день приема и день выдачи депозита считаются за один день) = 284. Расчетное количество дней в году — 360. По формуле (I):

руб.

руб.

2. Во французской практике расчетное количество дней хранения депозита будет равно: 20+30+31+30 + 31 +31 + 30 + 31+ + 30 + 25 1 = 288. Расчетное количество дней в году — 360.

По формуле (I):

руб.

руб.

3. В английской практике расчетное количество дней хранения депозита равно 288, расчетное количество дней в году — 365. По формуле (I):

руб.

руб.

Таким образом, для владельца счета более выгодна французская практика начисления процентов, для банка — германская.

Решите самостоятельно.

Задача 8. Банк принимает вклады на срочный депозит на следующих условиях: процентная ставка при сроке 35 дней — 45\%, при сроке 65 дней — 48\%, при сроке 90 дней — 50\%. Рассчитайте доход клиента при вкладе 10 млн руб. на указанные сроки. Год не високосный.

Задача 9. Фирма внесла в коммерческий банк 28 млн руб. на 9 ноября по 21 ноября того же года. На вклады «до востребования» банк начисляет 36\% годовых. Проценты обыкновенные с приближенным числом дней в году. Определите доход на вложенную сумму.

Задача 10. Клиент внес в банк 14 млн руб. на срок с 14 февраля по 23 июля того же года (год не високосный). На вклады «до востребования» сроком свыше 1 месяца банк начисляет 84\% годовых. Определите наращенную сумму процентов при расчете по:

а) точным процентам с точным числом дней;

б) исходя из точного числа дней и дней в году, принимаемых за 360;

в) из числа дней в месяце — 30 и количества дней в году — 360.

Задача 11. Вкладчик сделал вклад в банк в сумме 2000 руб. с 6.06. по 17.09. под 5\% годовых. Определите величину вклада на 17.09.

Задача 12. Клиент внес в банк вклад величиной 10 000 руб. на

4 месяца под 6\% годовых. Определите наращенную сумму вклада.

Простые и сложные проценты. В коммерческих, кредитных и иных финансовых сделках широко используются процентные вычисления. При этом заключая финансовый или кредитный договор, стороны предусматривают размер процентной ставки — относительной величины дохода за тот или иной временной период (период начисления): день, месяц, квартал, полугодие, год. Ставка дохода измеряется в процентах и в виде десятичной или натуральной дроби (в последнем случае фиксируется с точностью до 1/16 или 1/32). Проценты согласно договоренности могут выплачиваться по мере начисления или присоединяться к основной сумме долга, т.е. происходит капитализация процентов, и этот процесс увеличения суммы денег за счет присоединения процентов называют наращением суммы (ее ростом).

В зависимости от условий контрактов проценты могут начисляться на основе постоянной базы или последовательно изменяющейся (проценты начисляются на проценты). При постоянной базе начисляются простые проценты, при изменяющейся сложные.

Основная формула наращения простых процентов имеет следующий вид:

,

,

где L – проценты на весь срок ссуды;

Р – первоначальная сумма долга;

S — наращенная сумма или сумма в конце срока,

i — ставка наращения,

п — срок ссуды.

Пример. Требуется определить проценты и сумму накопленного долга, если ссуда равна 50 тыс. руб., срок ссуды — 3 года проценты простые, ставка 22\% годовых.

1. Находим сумму начисленных за весь срок процентов:

L= 50∙3∙0,22 =33 тыс. руб.

2. Определяем сумму накопленного долга:

S = 50 тыс. руб. + 33 тыс. руб. = 83 тыс. руб.

При расчете простых процентов предполагают, что временная база (К) может быть следующей: К = 360 (12 месяцев по 30 дней) или К = 365 (366) дней. Если К = 360 дней, то проценты называют обыкновенными, если К=365 или 366 дней (фактическая продолжительность года), — точные. В процессе работы нередко приходиться решить задачу, обратную наращению процентов, а именно, по заданной сумме S, которую требуется возвратить через определенный отрезок времени п, следует определить сумму полученной ссуды. При решении такой задачи считается, что сумма S дисконтируется (учитывается), а сам процесс начисления процентов и их изъятие называют учетом, удержанные проценты — дисконтом. При этом найденная в процессе величина Р является современной величиной суммы S.

В зависимости от вида процентной ставки различают два метода дисконтирования — математическое дисконтирование и банковский (коммерческий) учет.

При математическом дисконтировании используется ставка наращения, а при банковском учете — учетная ставка.

Математическое дисконтирование — это формальное решение следующей задачи: какую сумму ссуды требуется выдать, чтобы через определенный срок получить сумму S при начислении процентов по ставке i.

Из уравнения (2) находим величину Р по формуле:

,

,

где п = t/k — срок ссуды в годах.

Пример. Через 90 дней согласно договору заемщик должен уплатить 20 тыс. руб. Кредит выдан под 20\% годовых. Требуется определить первоначальную сумму долга (временная база равна 365 дням).

По формуле:

находим

находим  руб.

руб.

При этом S Р является дисконтом с суммы (Д), т.е. Д = 20000 руб. -19047,62 руб = 953,38 руб.

Банковский учет — это учет векселей или иного платежного обязательства, т. е. это приобретение банком или иным финансовым учреждением данных бумаг до наступления срока платежа по цене, которая ниже той суммы, что обозначена в долговом обязательстве (с дисконтом). При наступлении срока платежа банк получает деньги и тем самым реализует дисконт. Дисконтный множитель (размер дисконта) можно определить по формуле:

P=S-Snd=S∙(I-nd),

т. е. дисконтный множитель равен (I nd}.

Простая учетная ставка может применяется при расчете наращенной суммы, в частности, при определении суммы, которая должна быть проставлена в векселе при заданной текущей сумме долга. В этом случае наращенная сумма определяется по формуле:

, т.е. множитель наращения в этом случае равен:

, т.е. множитель наращения в этом случае равен:

I∙(I-nd).

Сложные проценты. В финансовой и кредитной практике часто возникает ситуация, когда проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга (капитализация процентов). В этом случае применяются сложные проценты, база для начисления которых не остается неизменной (в отличие от простых процентов), а увеличивается по мере начисления процентов.

Для расчета наращенной суммы при условии, что проценты начисляются один раз в году, применяется следующая формула:

S=P-(I+i)n,

где i — ставка наращения по сложным процентам.

Проценты за этот период равны:

Пример. Требуется определить, какой величины достигнет. Долг, равный 20 тыс руб., через три года при росте по сложной ставке 10\% годовых?

S = 20000 • (l + 0,10)3 = 26620 руб.

Однако практика показывает, что проценты начисляются обычно не один раз в году, а несколько (по полугодиям, поквартально и т.д.).

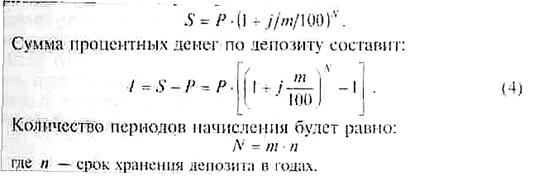

Предположим, что проценты начисляются т раз в году, а годовая ставка равна j. Таким образом, проценты начисляются каждый раз по ставке  . Ставку j называют номинальной. т

. Ставку j называют номинальной. т

Формула наращения в этом случае будет выглядеть следующим образом:

,

,

где N — общее количество периодов начисления процентов;

j — номинальная годовая ставка (десятичная дробь).

Пример. Допустим, что в предыдущем примере проценты начисляются поквартально. В этом случае N = 12 • (4 • 3), а наращенная сумма долга составит:

руб.

руб.

Чем чаще начисляются проценты, тем быстрее идет процесс наращения. Существуют понятия номинальной и эффективной учетной ставки. Предположим, что дисконтирование производится т раз в году, т. е. каждый раз по ставке f/m. В этом случае формула дисконтирования будет выглядить следующим образом:

,

,

где f — номинальная годовая учетная ставка.

Эффективная учетная ставка представляет собой результат дисконтирования за год. Ее можно найти из равенства:

,

,

следовательно,

.

.

Пример. Долговое обязательство на сумму 50 тыс. руб. продано с дисконтом по сложной учетной ставке 15\% годовых. Срок платежа наступает через 5 лет. Требуется определить сумму полученную при поквартальном дисконтировании. В этом случае номинальная учетная ставка равна:

руб.

руб.

Эффективная учетная ставка равна:

или 14,18\%.

или 14,18\%.

Простые проценты.

Задача 13. При открытии сберегательного счета по ставке 120\% годовых 20.05. на счет была положена сумма 100 тыс. руб. Затем на счет 05.07. была добавлена сумма 50 тыс. руб., 10.09. со счета была снята сумма 75 тыс. руб., а 20.11. счет был закрыт. Определите общую сумму, полученную вкладчиком при закрытии счета.

Решение. Поступление средств на счет составило:

100 + 50 75 = 75 тыс. руб.

При определении процентных чисел будем считать, что каждый месяц состоит из 30 дней, а расчетное количество дней в году равно 360 (германская практика).

В этом случае срок хранения суммы 100 тыс. руб. составил:

12+30+5-1=46 дней;

срок хранения суммы 150 тыс. руб. составил:

27+30+10-1=66 дней;

срок хранения суммы 75 тыс. руб. составил:

21+30+20-1=70 дней;

руб.

руб.

Владелец счета при его закрытии получит следующую сумму:

75000 + 65833,33 = 140 833,33 руб.

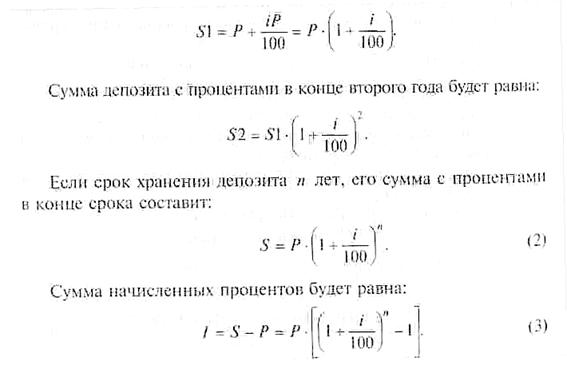

Использование сложных процентов. При начислении процентов на депозиты могут также использоваться сложные ставки процентов. В этих случаях проценты после очередного периода начисления, являющегося частью общего срока хранения депозита, не выплачиваются, а присоединяются к его сумме и, следовательно, на каждом последующем периоде начисления проценты будут начисляться исходя из суммы, равной первоначальной сумме депозита с начисленными за предыдущие периоды процентами.

Если проценты начисляются по сложной годовой ставке один раз в году, их сумма в конце первого года составит:

,

,

где Р — первоначальная сумма депозита (п в данном случае принимаем равным 1, так как проценты начисляются в течение одного года).

Сумма депозита с процентами в конце первого года будет равна:

При сроке хранения депозита больше года начисление процентов по сложной годовой ставке дает большую сумму процентных денег, чем при их начислении по простой ставке.

Задача 14. Депозит в размере 500 тыс. руб. положен в банк на три года. Определите сумму начисленных процентов при простой и сложной ставках процентов, равных 80\% годовых.

Решение. При использовании простой ставки процентов

руб.

руб.

При использовании сложной ставки процентов по формуле (З):

руб

руб

Начисление сложных процентов на депозиты может осуществляться несколько раз в году. При этом годовую ставку процентов, исходя из которой определяется величина ставки процентов в каждом периоде начисления, называют номинальной годовой ставкой процентов. Если сложные проценты будут начисляться т раз в году по номинальной ставке j, длительность каждого периода в долях года будет равна 1/т, а ставка процентов в каждом периоде начисления 1/т. По рассмотренной выше формуле сложных процентов сумма депозита с процентами после N периодов начисления будет равна:

Задача 15. Банк начисляет ежеквартально проценты на вклады по номинальной ставке 100\% годовых. Определите сумму процентов, начисленных за два года на сумму 200 тыс. руб.

Решение. Количество периодов начисления в данном случае равно: 4-2=8

По формуле (4):

руб.

руб.

Для привлечения вкладов населения часто указывается, что проценты начисляются ежеквартально или ежемесячно, это в итоге дает годовую эффективность вклада. Под годовой эффективностью вклада в данном случае понимается значение годо-вои ставки процентов, при использовании которой для начисления процентов один раз в году будет получена та же самая сум-м^ процентных денег. Значение такой эффективной годовой ставки процентов можно определить, приравняв выражения (1) и (4) для п = 1:

,

,

отсюда

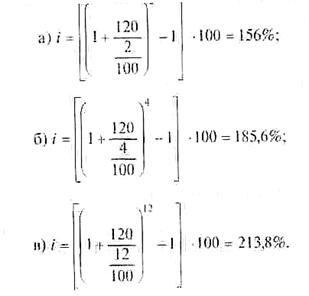

Задача 16. Банк начисляет проценты на вклады по номинальной ставке сложных процентов 120\% годовых. Определить доходность вкладов по эффективной годовой ставке процентов при их начислении: а) по полугодиям; б) ежеквартально; в) ежемесячно.

Решение. По формуле (5) получаем:

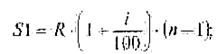

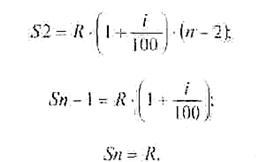

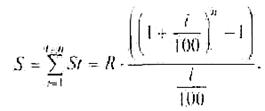

Если предполагается, что взносы по депозиту будут вноситься регулярно через одинаковые промежутки времени и на них будут начисляться сложные проценты, можно рассчитать сумму депозита с начисленными процентами за весь срок его хранения. Например, если ежегодно в конце каждого года в течение п лет на депозитный счет будет поступать сумма R, а проценты на хранящуюся сумму будут начисляться по сложной годовой ставке i, суммы последовательных взносов с процентами, начисленными на момент окончания срока хранения депозита, по формуле (2) будут равны:

Применив к сумме всех значений St (t=1,2,...n) — формулу для суммы членов геометрической прогрессии, получаем:

Последовательность денежных поступлений, осуществляемых равными суммами через равные периоды времени, называют постоянной финансовой рентой, а сумму всех таких поступлений — наращенной величиной финансовой ренты.

Если одинаковые суммы R будут поступать на депозитный счет в начале каждого года, то сумма всех поступлений с начисленными процентами через я лет, определенная аналогичным образом, будет равна:

.

.

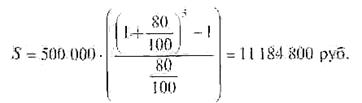

Задача 17. На депозитный счет с начислением сложных процентов по ставке 80\% годовых будут ежегодно вноситься суммы 500 тыс. руб.

Определите сумму процентов, которую банк выплатит владельцу счета, если суммы будут вноситься в конце и начале года в течение 5 лет.

Решение. Если суммы ежегодных взносов будут поступать в конце года, по формуле (6) сумма депозита с процентами через 5 лет составит:

Сумма взносов за 5 лет будет равна:

Р = 500 000∙5 = 2 500 000 руб.

Следовательно, сумма процентов, выплаченная банком владельцу счета, составит:

I= 11184 800 2 500 000 = 8 684 800 руб.

Если ежегодные взносы будут поступать в начале года, по формуле (7) сумма депозита с процентами через 5 лет составит:

руб.

руб.

Сумма процентов, выплаченная банком, будет равна:

I = 20 132 640 2 500 000 = 17 632 640 руб.

Решите самостоятельно.

Задача 18. Что такое пассивные операции коммерческих банков:

а) операции по привлечению ресурсов;

б) операции по размещению ресурсов.

Задача 19. В таблице приведены следующие данные об источниках средств банка (млн руб.).

Таблица

| Показатели | На начало периода | На конец периода | Отклонение | ||

| сумма | в\% к итогу | сумма | в\% к итогу | ||

| Собственные источники Уставной капитал Фонды Нераспределенная прибыль текущего года и прошлых лет Обязательства Кредиты, полученные от других банков | 1932,8 1000 497,0 435,8 2124,4 | 5100,0 3500,0 1250,0 350,0 6624,1 | |||

| Остатки средств на расчетных текущих счетах предприятий и граждан Средства на срочных депозитах предприятий и граждан Кредиторы по внутренним банковским операциям Всего источников средств | 4650,7 382,0 40,9 9130,8 | 12763,4 1906,6 68,4 26480,3 | |||

Проанализируйте структуру источников средств банка в динамике, сделайте выводы.

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. Практикум

Комментарии, рецензии и отзывы