Система бухгалтерского учета

Система бухгалтерского учета

Систему бухгалтерского учета образуют средства регистрации хозяйственных операций, в частности, журнал проводок и Главная книга, а также средства для подготовки рабочих отчетов и официальной бухгалтерской отчетности.

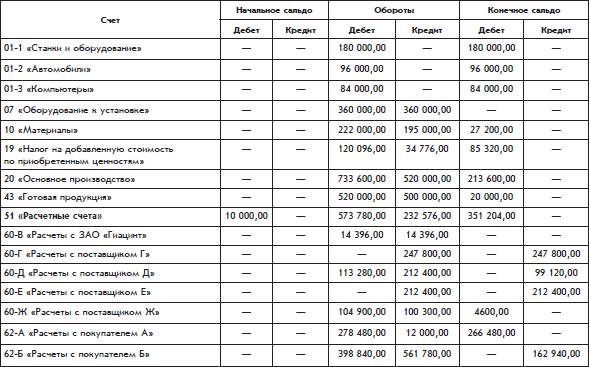

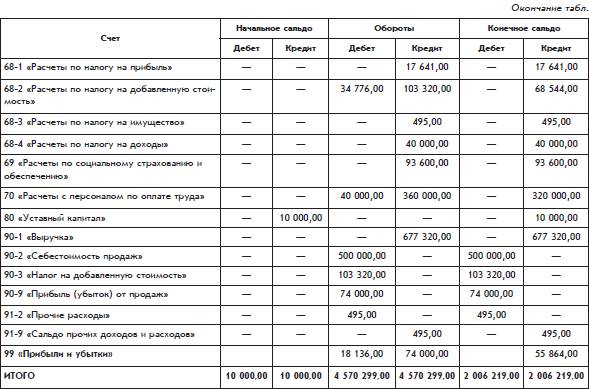

Оборотная ведомость

Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить небольшую предварительную работу: выписать эту информацию и включить ее в оборотную ведомость.

Оборотная ведомость представляет собой перечень оборотов и остатков по счетам за определенный период времени.

Оборотная ведомость с субсчетами

Оборотная ведомость организации «Белая ромашка» представлена в таблице.

Каждая строка таблицы соответствует итогам по одному листу Главной книги. В частности, строка оборотной ведомости для счета 51 «Расчетные счета» здесь соответствует листу Главной книги счета 51, который был показан ранее.

Начальное сальдо – сальдо счета на начало отчетного периода. Конечное сальдо – сальдо на конец отчетного периода.

Итоговые суммы образуют три пары равных результатов. Это следует из принципа двойной записи. Отсутствие равенства в какой– либо паре будет означать, что оборотная ведомость заполнена неправильно.

Из перечня счетов, задействованных в представленной оборотной ведомости, видно, что организация «Белая ромашка» является производственным предприятием.

Обсуждение Бухгалтерский учет с нуля

Комментарии, рецензии и отзывы