Бухгалтерские счета для учета затрат на производство

Бухгалтерские счета для учета затрат на производство

Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Информация о затратах производства нужна руководителю предприятия и руководителям его подразделений, а также собственникам для выработки политики управления предприятием с целью снижения издержек и увеличения прибыли.

Из типового Плана счетов для учета затрат на производство можно использовать несколько счетов.

Самым главным счетом учета производственных затрат является счет 20 «Основное производство». В первую очередь этот счет используется для учета затрат, возникающих в цехах основного производства – в цехах, непосредственно участвующих в превращении сырья, материалов и покупных полуфабрикатов в готовую продукцию. Но в итоге на этом счете собираются все прочие затраты, связанные с производством готовой продукции.

В производственном процессе могут быть выделены отдельные стадии, по окончании которых регистрируется продукция промежуточной степени готовности – полуфабрикат. В ожидании следующих стадий обработки полуфабрикаты могут быть помещены на промежуточный склад.

Такие полуфабрикаты учитываются на счете 21 «Полуфабрикаты собственного производства». Изготовление партии полуфабрикатов отражается по дебету счета 21 и кредиту счета 20, а передача партии полуфабрикатов в последующую обработку – по дебету счета 20 и кредиту счета 21.

Если же предприятие имеет в своем составе производства и хозяйства, которые предоставляют некоторые услуги и выпускают некоторую продукцию, не связанные с основной деятельностью предприятия, то для учета затрат, возникающих в этих производствах, можно использовать счет 29 «Обслуживающие производства и хозяйства».

С помощью упомянутых счетов – 20, 21, 23 и 29 затраты собираются по местам их возникновения. Для обеспечения более детальной классификации затрат по местам их возникновения к указанным счетам следует открыть субсчета, соответствующие конкретным цехам и хозяйствам организации.

Затраты на производство общего характера учитываются на счете 25 «Общепроизводственные расходы». На этом счете могут быть отражены расходы на содержание и ремонт машин и оборудования; амортизационные отчисления и расходы на страхование указанного имущества. Таким образом, затраты на счете 25 учитываются не по месту, а по причине их возникновения.

Затраты по основной деятельности, но непосредственно не связанные с производством, собираются на счете 26 «Общехозяйственные расходы». Здесь отражаются расходы, выявившиеся в подразделениях организации общехозяйственного назначения.

Учет затрат на производство ведется на счете 40 «Выпуск продукции (работ, услуг)». Счет 40 удобно использовать для выявления отклонения фактической себестоимости готовой продукции от плановой себестоимости.

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции в корреспонденции со счетами учета затрат на производство (20, 23 и 29), по кредиту – нормативная себестоимость произведенной продукции в корреспонденции со счетом 43 «Готовая продукция».

Сальдо по счету 40, образовавшееся на конец месяца, переносится на счет 90 «Продажи». Таким образом, в конце каждого месяца счет 40 закрывается.

Кроме того, для учета производственных затрат используются счета 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов».

Резерв в бухгалтерском учете представляет собой временный фонд, предназначенный для равномерного включения предстоящих расходов в себестоимость продукции, например, резервы на оплату отпусков работникам и на ремонт основных средств. Ежемесячные отчисления в эти фонды учитываются как понесенные затраты в составе экономического элемента прочие затраты на счетах учета затрат на производство и отражаются по кредиту счета 96. При наступлении события, ради которого создавались резервы, расход созданного резерва отражается по дебету счета 96.

Резервы предстоящих расходов – это расходы будущих периодов наоборот. Если расходы будущих периодов означают предоплату за некоторые ресурсы, которые будут получены организацией в будущем, то резервы предстоящих расходов предполагают заблаговременное накопление денежных ресурсов на расходы, которые организация понесет (или может понести) в будущем.

Например, резерв на оплату отпусков создается путем ежемесячных отчислений в этот резерв заранее установленной доли заработной платы работников предприятия. А когда работник уходит в отпуск, полагающиеся ему денежные выплаты списываются из этого резерва.

Организация имеет право не использовать резерв на оплату отпусков, но тогда расчет себестоимости продукции несколько искажается. Получится, что отпускные выплаты работнику будут отражены в составе расходов на изготовление продукции как раз в тот период, когда работник не работает.

В конце финансового года обязательно проверяются остатки всех резервов и корректируются нормы отчислений в резервы.

Расходы ресурсов, фактически произведенные в текущем месяце, но относящиеся к будущей продукции, учитываются на счете 97 и списываются с него ежемесячно в доле, относящейся к конкретному месяцу.

Это может быть, например, арендная плата, уплаченная за несколько месяцев вперед. Факт предварительной оплаты аренды вперед отражается по кредиту счета денежных средств и дебету счета 97. А в конце каждого месяца соответствующая доля арендной платы списывается по кредиту счета 97 и дебету счета затрат на производство.

Учет затрат на производство

В течение месяца для учета затрат на производство на счетах накапливаются затраты, подтвержденные первичными документами. Затраты регистрируются по месту их возникновения. Бухгалтер должен максимально учитывать конкретную привязку затрат к месту их возникновения в интересах последующего экономического анализа состояния дел на предприятии.

Для привязки затрат к месту их возникновения (к подразделениям, цехам, участкам производства) к синтетическим счетам 20, 21, 23, 29 можно открывать субсчета или открывать счета аналитического учета.

Косвенные затраты, которые относятся к производству в целом или которые сложно привязать к конкретному подразделению или цеху – общепроизводственные и общехозяйственные расходы, будут собираться на счетах 25 и 26.

По окончании месяца общепроизводственные затраты распределяются между основным (счет 20) и вспомогательным производством (счет 23). Общехозяйственные расходы списываются на счет 20.

Бухгалтерия должна вести аналитический учет по отдельным видам затрат и видам продукции. Косвенные затраты распределяются между отдельными видами продукции и незавершенным производством пропорционально затратам на основное производство или пропорционально какому‑нибудь компоненту затрат на основное производство (чаще всего пропорционально основной заработной плате, т. е. пропорционально заработной плате сотрудников, занятых основным производством) или в соответствии с утвержденными нормативными ставками распределения косвенных расходов.

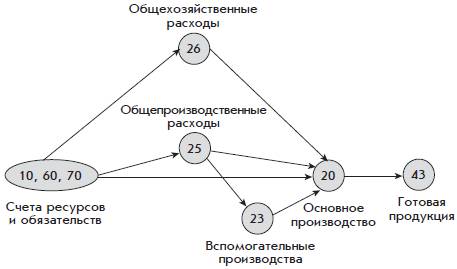

Данный порядок учета затрат на производство представлен в виде схемы (рис. 3.2):

Рис. 3.2. Схема бухгалтерского учета затрат на производство

Затраты, которые собираются на счете 20 со счетов учета расходуемых ресурсов (10) и обязательств (60, 70 и др.), а также со счета 23 и которые затем списываются на изготовление продукции, называются цеховой себестоимостью продукции.

Те же затраты вместе с затратами, которые списываются на счет 20 со счета 25, называются производственной себестоимостью.

За счет добавления затрат, списываемых со счета 26 на счет 20, мы получаем так называемую заводскую себестоимость.

Заводская себестоимость – это еще неполная себестоимость продукции, т. е. это еще не та ее себестоимость, дешевле которой продукцию продавать невыгодно. Для определения полной себестоимости надо еще добавить расходы, которые образуются вне сферы производства: расходы на продажу.

Все затраты, которые связаны с производством готовой продукции и в конце месяца собираются на счете 20, списываются на счет 43. Несписанная часть затрат на производство, остающаяся на счете 20, представляет собой оценку так называемого незавершенного производства, т. е. денежную оценку затрат на еще не готовые изделия и продукцию.

Такой порядок учета затрат на производство не должен приводить к перекосам в оценке себестоимости готовых изделий и стоимости незавершенного производства.

Между себестоимостью готовых изделий и стоимостью незавершенного производства должно соблюдаться разумное соотношение. Например, если по итогам завершившегося месяца было выпущено 100 изделий, а 100 точно таких же изделий находилось в разной степени готовности, т. е. в незавершенном производстве, то стоимость незавершенного производства должна составить примерно половину себестоимости готовой продукции.

Данная оценка основана на предположении, что продукция предприятия изготавливается равномерным непрерывным потоком. Для конкретного предприятия эти предположения могут оказаться не совсем верными.

Если предприятие выпускает разные изделия и разные виды продукции, то бухгалтерия должна распределять между ними косвенные расходы и калькулировать их себестоимость. Это необходимо для целей управления предприятием, чтобы руководство организации могло своевременно узнать, что выпуск тех или иных изделий стал невыгодным и что следует либо предпринять меры к радикальному снижению себестоимости этих изделий, либо прекратить их выпуск.

С целью распределения косвенных расходов между отдельными изделиями или видами продукции применяются следующие методы учета затрат и калькулирования себестоимости продукции: нормативный, позаказный, попередельный, попроцессорный.

Нормативный метод применяется, как правило, в отраслях обрабатывающей промышленности с массовым производством.

Сущность его заключается в том, что косвенные затраты на производство учитываются по заранее установленным нормам. Отклонения фактических затрат от установленных норм определяются на основании первичных документов или инвентаризации. Прямые затраты учитываются, как правило, на основании документов.

Позаказный метод применяется при выполнении работ индивидуального характера и при выполнении заказов на изготовление крупных изделий, требующих длительного времени (например, при изготовлении кораблей).

Каждому заказу присваивается собственный код (шифр), который может представлять собой произвольный набор цифр и букв. Для учета затрат на каждый заказ открываются отдельные субсчета или аналитические счета. Перед принятием каждого первичного документа к бухгалтерскому учету в документе проставляется код (шифр) заказа, если хозяйственную операцию, подтверждаемую этим документом, можно отнести к определенному заказу. Прямые затраты учитываются на основании первичных документов, в которых проставлены коды (шифры) заказов. Первичные документы, в которых определенный код (шифр) заказа проставить не удается, подтверждают косвенные затраты. Косвенные затраты распределяются между отдельными заказами согласно принятой на предприятии методике.

Все затраты считаются незавершенным производством вплоть до сдачи заказа.

Если по условиям договора с заказчиком предусмотрена сдача заказа по этапам, то пропорциональная по затратам доля сданного заказа может переводиться из незавершенного производства (счет 20) в готовую продукцию (счет 40).

Попередельный метод – применяется на предприятиях с комплексным использованием сырья, а также на предприятиях с крупносерийным производством, где обрабатываемое сырье и материалы последовательно проходят несколько стадий обработки – переделов.

При изготовлении разных видов продукции из одного и того же сырья выделяется основной продукт. Остальные продукты считаются побочными, косвенные расходы относятся на побочные продукты в соответствии с заранее установленными нормами. Все отклонения косвенных расходов от норм относятся на основной продукт.

Попроцессорный метод, или простой метод, используется на предприятиях добывающих отраслей, когда выпускаемая продукция не отличается особым разнообразием и незавершенное производство имеет незначительный размер. Соответственно проблема распределения косвенных расходов между разными изделиями и видами продукции практически отсутствует. При этом методе все косвенные расходы относятся на готовую продукцию, без учета незавершенного производства.

Учет брака

Браком признаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам. В зависимости от характера дефектов, обнаруженных при оценке готовой продукции или полуфабрикатов, брак подразделяется на исправимый и неисправимый.

Исправимым браком считаются изделия и полуфабрикаты, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Неисправимым (окончательным) браком считаются изделия и полуфабрикаты, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Такие изделия реализуются по ценам возможного использования или применяются в качестве вторичного сырья для переработки на другие виды продукции.

Неисправимый брак оформляется актом о браке или другим первичным документом. В акте указывается характеристика брака, его причина, количество забракованной продукции, виновник брака.

Акт составляется ответственными работниками производственных подразделений и передается в бухгалтерию, где калькулируется себестоимость брака. Акт утверждается руководителем организации, который принимает решение о порядке списания потерь от брака – за счет виновных лиц или за счет производства.

Потери от брака учитываются на активном счете 28 «Брак в производстве». По дебету этого счета отражаются затраты на исправление частичного брака (и по кредиту счетов 10 «Материалы» в части учета затрат материалов на исправление брака и 70 «Расчеты с персоналом по оплате труда» в части учета дополнительной оплаты труда работников, занятых исправлением брака, и т. д.). По дебету счета 28 отражаются потери от брака в корреспонденции с соответствующим счетом производственных затрат (20, 21, 23 или 29).

Потери от брака списываются со счета 28 в зависимости от установленных причин брака на счет 73 «Расчеты с персоналом по прочим операциям» в той части, в которой брак должен возместить сотрудник организации, на счет 10 в той части, в которой забракованное изделие или полуфабрикат может быть использован как сырье и материалы, на счет 76 «Расчеты с разными дебиторами и кредиторами» в той части, в которой брак должен возместить поставщик, если брак вызван поставкой недоброкачественного сырья и материалов.

Оставшаяся часть денежной оценки брака списывается на счет затрат того производства, в котором имел место брак (20, 23 или 28). При этом потери от брака относятся к экономическому элементу прочие затраты.

Выводы

1. Производство представляет собой основную стадию операционного цикла производственной организации, на которой создается готовая продукция. В процессе получения готовой продукции расходуются материалы, труд работников и другие ресурсы организации.

2. Стоимость ресурсов, непосредственно расходуемых на изготовление продукции, называется прямыми расходами производства. Прямые затраты непосредственно входят в себестоимость готовой продукции. Ресурсы, которые не могут быть отнесены к конкретному продукту, называются косвенными расходами. При определении себестоимости продуктов косвенные расходы распределяются между продуктами, которые изготавливались в течение того месяца, когда эти ресурсы расходовались.

Обсуждение Бухгалтерский учет с нуля

Комментарии, рецензии и отзывы