Глава 13 макроэкономическое регулирование при плавающем курсе

Глава 13 макроэкономическое регулирование при плавающем курсе

В предшествующей главе было показано, что при фиксированном курсе на уровень дохода (выпуска) оказывает наибольшее влияние фискальная политика (за исключением случая, когда капитал совершенно не мобилен), а также изменения обменного курса, хотя при этом возможны потери официальных резервов. В то же время было отмечено, что использование кредитно-денежной политики при фиксированном курсе совершенно неэффективно. Учитывая, что начиная с 1973 г. наиболее развитые страны перешли на режим плавающего курса, полезно проследить, как влияет фискальная и кредитно-денежная политика на выпуск (доход) в условиях плавающего курса при различных уровнях мобильности капитала.

Использование в анализе кривых IS—LM—BP

Принцип использования этих кривых в основном тот же, что при анализе макроэкономического регулирования в условиях фиксированного курса, но с одним существенным добавлением. Если при фиксированном курсе восстановление равновесия после налогово-бюджетной (фискальной) или кредитно-денежной экспансии достигалось при активной роли центрального банка в поддержании курса, то теперь изменение самого курса выступает в качестве фактора восстановления равновесия на международном валютном рынке и в экономике в целом.

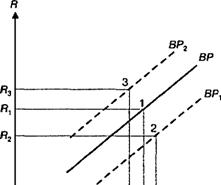

Предположим, что по каким-то причинам нарушается внешнее равновесие (рис. 13.1). Это нарушение обозначено точкой 2, расположенной ниже кривой платежного баланса BP, что указывает на его дефицит. Но доскольку обменный курс плавающий, как только экономика начинает испытывать давление этого дефицита, национальная валюта тут же обесценивается. Теоретически при

Рис. 13.1. Влияние изменений обменного курса на положение кривой

платежного баланса BP. Точка 2 или любая другая точка на линии ВРХ показывает дефицит платежного баланса. Точка 3 или любая другая точка на линии ВР2 показывает положительное сальдо платежного баланса. Изменения в платежном балансе ведут к изменению курса валюты, если он плавающий.

таких условиях страна никогда не должна иметь дефицит платежного баланса. Точка 2 соответствует новому уровню дохода Y2 и новой процентной ставке R2. Точку 2 называют точкой зарождения дефицита, который рассматривается как сигнал к обесценению валюты, которое показано смещением кривой BP в положение BPV

Аналогичным образом можно рассматривать противоположную ситуацию, когда при данном уровне дохода У, и соответствующей ему процентной ставке R3 расположенная над кривой BP точка 3 показывает зарождающееся положительное сальдо платежного баланса, следовательно, удорожание национальной валюты, что смещает кривую BP вверх в положение ВР2. Очень важно обратить внимание на различия в механизме восстановления равновесия при плавающем и при фиксированном курсах. При плавающем курсе любое нарушение равновесия ведет к изменению обменного курса, что означает смещение кривой BP. При фиксированном курсе нарушение внешнего равновесия ведет к изменению предложения денег, что показывает смещение кривой LM (см. гл. 12).

Нарушение внешнего равновесия может происходить не только из-за изменения уровня дохода, процентной ставки и обменного курса. Существуют и другие причины. Они могут оказывать разнонаправленное влияние, что нашло бы отражение в смещении кривых в ту или иную сторону. Например, уровень экспорта зависит от соотношения внутренних цен и цен за границей, от изменения вкусов и предпочтений за границей. Импорт страны также зависит от уровней внутренних цен и цен за границей, а также от вкусов и предпочтений резидентов. Потоки капитала зависят от процентной ставки за границей, ожидаемой доходности на активы внутри страны и за границей, от ожидаемого курса валюты и риска по альтернативным вариантам. При проводимом нами анализе все эти внешние факторы принимаются как постоянные величины, не влияющие на положение кривой BP.

Последствия налогово-бюджетной политики

Экспансионистская фискальная политика показана на рис. 13.2. Так же как и в случае с фиксированным курсом, рассмотрим ситуацию при относительно высокой мобильности капитала (наклон кривой BP меньше, чем наклон кривой LM).

В этом случае увеличение государственных расходов ведет к увеличению выпуска до Y3, что показывает смещение кривой IS в положение IS2. Возрастание внутренней процентной ставки до R3 порождает больший приток капитала, чем образовавшийся дефицит в связи с ростом импорта. Происходит удорожание национальной валюты, что показывает смещение кривой BP влево. Удорожание валюты означает сокращение экспорта и увеличение импорта и приведет к сокращению выпуска до уровня К,, что показывает смещение кривой IS2 назад в положение ISV Это происходит потому, что расширение выпуска, обусловленное ростом государственных расходов, частично «съедается» увеличением дефицита по счету текущих операций, вызванным удорожанием национальной валюты. Таким образом, восстановление внешнего равновесия при росте государственных расходов при плавающем курсе уменьшает начальный эффект этих расходов (рис. 13.3).

При относительно низкой мобильности капитала, когда иностранный краткосрочный капитал слабо реагирует на изменения процентной ставки, увеличение государственных расходов, как и в прежнем случае, вызывает рост выпуска, увеличение импорта и, соответственно, дефицит платежного баланса. Давление это

|

курсе и относительно высокой мобильности капитала. При плавающем курсе рост государственных расходов ведет к увеличению выпуска, росту внутренней процентной ставки, большему притоку капитала из-за рубежа и удорожанию национальной валюты. Увеличение импорта в результате этого удорожания приводит к сокращению выпуска до уровня У2, что показывает смещение кривой IS2 назад в положение ISy

го дефицита больше, чем при относительно высокой мобильности капитала, поскольку имеет место меньший приток иностранного капитала в ответ на изменение внутренней процентной ставки. Но дефицит продолжает расти, поскольку объем импорта остается больше притока краткосрочного капитала. Происходит обесценение национальной валюты. В связи с обесценением увеличивается экспорт, спрос на отечественную продукцию растет, увеличивается выпуск. Хотя в этом случае последствия фискальной политики менее значительны, чем при нулевой мобильности капитала, ее применение способствует увеличению выпуска, которое происходит в том числе в результате восстановления внешнего равновесия.

При нулевой мобильности капитала увеличение государственных расходов ведет к росту внутреннего спроса на товары и услуги, следовательно, к росту выпуска. Поскольку капитал совершенно не мобилен, а увеличение дохода означает рост импорта, возникает дефицит платежного баланса, который вызывает обесценение валюты. В то же время обесценение местной валюты ведет

Рост государственных расходов или снижение налогов

Снижение выпуска

Рост дохода и выпуска

Рост ставки \%

Рост положительного сальдо счета

движения краткоерочого капитала

Рост импорта

Рост импорта

Рост отрицательного сальдо счета текущих операций

Рост положительного сальдо платежного баланса

Удорожание национальной валюты

Рис. 13.3. Влияние на экономику роста государственных расходов или снижения налогов при плавающем курсе

к увеличению экспорта и сокращению импорта. Таким образом, в условиях нулевой мобильности капитала стремление к достижению внешнего равновесия порождает дополнительный импульс к расширению выпуска в связи с ростом экспорта, вызванного обесценением национальной валюты. Поскольку внешнее равновесие достигается через изменение обменного курса, изменений в предложении денег не происходит.

Увеличение государственных расходов при совершенной мобильности капитала также ведет к росту выпуска, процентной ставки, положительному сальдо платежного баланса и удорожанию национальной валюты в результате притока капитала в больших объемах. Это удорожание будет продолжаться до тех пор, пока возникший из-за роста курса национальной валюты дефицит по счету текущих операций не уравновесит полностью положительное сальдо, возникшее в результате экспансионистской фискальной политики. Таким образом, следствием увеличения государственных расходов при совершенной мобильности капитала является сокращение экспорта и увеличение импорта. Про

центная ставка остается неизменной на уровне мировой, выпуск сохраняется на прежнем уровне.

При относительно низкой и относительно высокой мобильности капитала влияние роста государственных расходов на изменения обменного курса трудно определить, не зная степень наклона кривых BP и LM. Если наклон кривой BP более крутой, чем кривой LM (относительно низкая мобильность капитала), национальная валюта обесценивается, если более пологий (относительно высокая мобильность капитала) — дорожает.

Следовательно, действенность фискальной политики при плавающем валютном курсе зависит, в первую очередь, от степени мобильности международного капитала. Если капитал имеет относительно низкую мобильность или совершенно не мобилен, фискальная политика является более эффективным инструментом увеличения выпуска и занятости при плавающем курсе, чем при фиксированном, поскольку обесценение местной валюты при плавающем курсе создает дополнительный источник роста в виде расширяющегося экспорта. По мере возрастания мобильности капитала эффективность фискальной политики снижается, утрачивая ее полностью, когда капитал становится совершенно мобильным.

Кредитно-денежная политика

Изменения на денежном рынке оказывают очень быстрое и непосредственное влияние на экономику в целом. В условиях плавающего курса реакция экономики на эти изменения наиболее заметна. Рассмотрим, как эти изменения сказываются на состоянии экономики (рис. 13.4). Увеличение предложения денег, показанное смещением кривой LMвправо вниз в положение LMV ведет к росту выпуска до уровня Y2, оказывает давление в сторону снижения процентной ставки до уровня R2 и возникновению дефицита платежного баланса (точка 2 расположена справа от кривой BP).

Если капитал мобилен, то отток его, как и падение процентной ставки, оказывает давление на курс национальной валюты в сторону ее обесценения (смещение кривой BP в положение ВРХ). Чем большая реакция капитала на падение процентной ставки, тем больше будет это давление. Следовательно, потребуется большее обесценение национальной валюты, чтобы покрыть дефицит платежного баланса, вызванный оттоком капитала. При совершенной мобильности капитала даже незначительное увеличение предложения денег и уменьшение процентной ставки вызыва

ют падение курса национальной валюты, необходимое для роста экспорта с целью покрытия возникшего дефицита платежного баланса в результате оттока краткосрочного капитала. Увеличение экспорта означает увеличение спроса на местную продукцию, следовательно, увеличение выпуска до Y3 (смещение кривой IS в положение IS^. В точке 3 экономика снова находится в состоянии внутреннего и внешнего равновесия, но при более высоком уровне выпуска, прирост которого от Y2 до Y3 обусловлен обесценением местной валюты.

Таким образом, восстановление внешнего равновесия при росте предложения денег усиливает начальный эффект этого предложения, дополнительно увеличивая выпуск и занятость. Это значит, что последствия денежной политики при плавающем курсе совершенно иные, чем при фиксированном. Она является более эффективным инструментом макроэкономического регулирования (рис. 13.5).

Равновесие 11

Равновесие 2

Рост выпуска

Рост импорта

Рост импорта

Рост отрицательного сальдо платежного баланса

Обесценение национальной валюты

Сокращение импорта,

рост экспорта

Рис. 13.5. Влияние кредитно-денежной политики на экономику при

плавающем курсе

Наряду с изменениями на денежном рынке и в фискальной политике правительства на любую открытую экономику оказывают влияние многие другие факторы, которые до настоящего времени принимались как неизменные. Они очень часто возникают для данной страны почти неожиданно, но их последствия могут быть очень серьезными. Рассмотрение этих факторов поможет понять, как при плавающем курсе события (шоки) в экономике одной страны распространяются на другие страны.

Предположим, за рубежом произошло повышение цен. Это вызовет рост экспорта и сокращение импорта (сдвиг кривой BP в положение ВР{) и рост выпуска отечественных товаров (сдвиг кривой IS вправо в положение 75",) (рис. 13.6). Вместе с тем рост дохода до уровня Y2 вызывает увеличение импорта и дефицита платежного баланса, что показывает сдвиг кривой BP вправо в положение ВР2. Рост выпуска означает увеличение спроса на деньги и повышение процентной ставки до уровня R2.

Повышение внутренней процентной ставки начинает оказывать давление на валютный курс в сторону его повышения, что

|

я,

I is

У, У2

Рис. 13.6. Влияние внешних факторов на состояние экономики. Повышение цен за рубежом вызовет рост экспорта и сокращение импорта (смещение кривой BP в положение BPj), увеличение выпуска отечественных товаров (сдвиг кривой IS в положение /Si), рост процентной ставки. Но рост дохода до уровня Y2 вызывает увеличение импорта и дефицита платежного баланса, что показывает сдвиг кривой BP вправо в положение ВР2. Повышение внутренней процентной ставки начинает оказывать давление на валютный курс в сторону его повышения, что равнозначно смещению кривой платежного баланса из положения ВР2 влево в первоначальное положение. Сокращается выпуск до прежнего уровня Yj, кривая 7S( смещается в первоначальное положение.

равнозначно смещению кривой платежного баланса из положения ВР2 влево в первоначальное положение, поскольку национальная валюта дорожает, экспорт сокращается, а импорт увеличивается. Сокращается выпуск до прежнего уровня Yv кривая 75", смещается в первоначальное положение. Таким образом, можно отметить, что экономика страны при плавающем курсе никак не реагирует на изменение уровня цен за границей.

Равновесие экономики может быть нарушено в результате изменения процентной ставки за рубежом. Если она увеличивается, инвестиции краткосрочного капитала за рубежом становятся более привлекательными. Следствием этого становится увеличение оттока капитала из страны и уменьшение притока капитала в страну. Образуется дефицит платежного баланса (смещение кривой ВРв положение ВР2па рис. 13.6). Происходит обесценение национальной валюты, начинает сокращаться импорт и

увеличиваться экспорт, уменьшается дефицит платежного баланса, возрастает выпуск. Этот процесс отражает смещение кривой ВРг в положение ВР{, а кривой IS в положение ISV В точке 2 достигается новое равновесие экономики при возросших уровнях выпуска и процентной ставки.

Нарушение равновесия экономики может произойти в результате изменений ожиданий относительно курса валюты зарубежного государства. Предположим, что происходит резкое изменение в ожидаемом курсе иностранной валюты в сторону его повышения (обесценение национальной валюты). Вспомним известное нам выражение Rn = Rf + (Ее — Е)/Е, из которого следует, что в случае возрастания величины (Ее — Е)/Е, правая часть уравнения будет представлять большую величину, чем левая, т.е. доходность за границей выше, чем в отечестве. Теперь для поддержания платежного баланса в равновесии необходима более высокая процентная ставка. Высокая доходность капитала за границей способствует оттоку капитала из страны, появлению дефицита платежного баланса и обесценению национальной валюты. Она схожа с рассмотренным выше случаем повышения процентной ставки за рубежом. Для анализа можно использовать тот же рис. 13.6. Рост дефицита платежного баланса означает сдвиг кривой BP вправо в положение ВР2, но обесценение валюты и вызванный этим рост экспорта и выпуска, а также сокращение импорта означают смещение кривой BP в первоначальное положение и далее влево в положение ВР{, а кривой IS в положение 75", до пересечения всех кривых в точке 2. В результате удорожания иностранной валюты (удешевления национальной) произошло увеличение выпуска до уровня К, и согласно принципу паритета процентных ставок — повышение внутренней процентной ставки.

СИТУАЦИОННЫЙ АНАЛИЗ

Кредитно-денежная, бюджетная и валютная политика

правительства и Центрального банка РФ в 2000 г.

Цель политики валютного курса на 2000 г. была сформулирована Банком России как «сглаживание значительных колебаний», т.е. обеспечение плавной динамики курса отечественной валюты. Кроме того, одним из ключевых положений экономической стратегии правительственных органов страны на 2000 г. являлось сохранение конкурентных преимуществ отечественных производителей, полученных в результате резкой девальвации рубля, и дальнейшее развитие процесса импортозамещения.

Исключительно благоприятная конъюнктура мирового рынка сырья в 2000 г. оказала решающее влияние на все сферы экономики страны и, соответственно, на цели, характер и набор инструментов экономической политики правительства и Центрального банка. С начала года высокие цены на нефть и другие товары российского экспорта обеспечили стабильный приток на внутренний рынок значительных объемов иностранной валюты. При этом спрос на нее был относительно невысок по причине сокращения (по сравнению с докризисным периодом) импорта и ограниченного спроса на валюту со стороны населения вследствие падения реальных доходов и переключения потребительских предпочтений с импортных на более дешевые отечественные товары. Результатом значительного роста стоимостных объемов экспорта в условиях стагнирующего импорта стало увеличение по итогам года активного сальдо торгового баланса до 52,9 млрд долл., что в сочетании с высоким — 75\%-м — нормативом обязательной продажи экспортной выручки и усилившимся валютным контролем сопровождалось существенным превышением предложения иностранной валюты над спросом.

В этих условиях основным средством регулирования валютного рынка стали интервенции Центрального банка по покупке иностранной валюты, что имело следствием пополнение золотовалютных резервов. Это было как нельзя кстати, поскольку в 2000 г. предстояли объемные выплаты по внешнему долгу, а в отношениях с Парижским и Лондонским клубами по поводу его реструктуризации сохранялась неопределенность, было приостановлено финансирование со стороны международных финансовых организаций (МФО), экономике требовались гарантии независимости от внешних шоков, а внутреннему валютному рынку — гарантии от дестабилизации. Следовательно, повышение золотовалютных резервов объективно являлось одной из наиболее важных задач деятельности Центрального банка.

Однако обратной стороной масштабных операций ЦБ на валютном рынке стал ускоренный рост денежного предложения в результате активной денежной эмиссии, сопровождавшей покупки иностранной валюты Центробанком. В то же время экономика в целом предъявляла относительно умеренный спрос на деньги по причине высоких процентных ставок, недостаточно быстрого роста доходов населения, неудовлетворительного состояния банковского сектора. Итогом стало, начиная с мая 2000 г., резкое увеличение темпов инфляции.

Подавление инфляционного роста цен является прерогативой кредитно-денежной политики. Впервые после кризиса 1998 г. в результате пятиэтапного сокращения ставки рефинансирования (с 55\% на начало года до 25\% с 4 ноября) основная ставка финансового рынка была приведена в относительное соответствие с макроэкономической ситуацией, хотя характерное превышение учетной ставки над темпами инфляции было сохранено. Снижая ставку при росте инфляции и принимая во внимание, что функциональное значение ставки рефинансирования в российской экономике по-прежнему не столь велико, как в других странах, ЦБ скорее надеялся повлиять на ожидания рынка, продемонстрировав уверенность в устойчивости положительных процессов в экономике.

Нейтрализовать потенциальный инфляционный эффект масштабных покупок иностранной валюты были призваны стерилиза-ционные меры. Ситуация, однако, осложнялась тем, что традиционный и наиболее эффективный инструмент стерилизации — операции на открытом рынке — оказался недоступен ЦБ в силу отсутствия в его портфеле ликвидных ценных бумаг. По этой причине был задействован наиболее технически простой инструмент — повышение норм обязательного резервирования, в результате чего Фонд обязательного резервирования (ФОР) вырос на 17 млрд руб. по рублевым вкладам и на 12 млрд руб. по валютным. Вскоре, однако, ЦБ стал воздерживаться от использования этой меры, поскольку она оказалась неадекватной посткризисному состоянию отечественной банковской системы. Наиболее действенным инструментом стерилизации стал механизм привлечения свободных средств коммерческих банков на депозиты в Банке России. В результате объем денежной базы увеличился за 2000 г. на 196 млрд руб. при том, что рублевый эквивалент прироста золотовалютных резервов составил порядка 430 млрд руб.

Тем не менее проблема избыточной рублевой ликвидности оставалась по сути нерешенной, так как депозиты банков в ЦБ носили краткосрочный характер, а возросшие остатки на счетах местных органов власти и внебюджетных фондов могли быть быстро отозваны. Все это создавало инфляционный навес над экономикой и спекулятивный — над валютным рынком. В этих условиях экспансионистский характер кредитно-денежной политики во втором полугодии 2000 г. даже усилился. При более умеренном росте золотовалютных резервов увеличение денежных агрегатов оказалось более интенсивным. Показатель М2 вырос за 2000 г. на 62\%, превысив ориентиры ЦБ более чем в 2,5 раза.

Реальная нейтрализация избыточной рублевой ликвидности была произведена не столько средствами стерилизационной политики Центробанка, сколько увеличившимся спросом на деньги со стороны населения (вследствие роста доходов) и бизнеса в ходе ускорения темпов прироста ВВП. Поэтому по итогам года инфляция осталась в пределах прогнозных значений, составив 20\%.

В целом кредитно-денежная политика ЦБ в 2000 г. носила экспансионистский характер. Он был обусловлен активными покупками иностранной валюты, что было связано с необходимостью наращивания золотовалютных резервов, а также поддержания конкурентоспособности отечественных товаров на внутреннем и внешних рынках посредством ограничения масштабов укрепления рубля. Происходивший в 2000 г. экономический рост также стал важным фактором, повлиявшим на результаты кредитно-денежной политики: следствием повышения экономической активности стало увеличение спроса на деньги.

Тенденция оживления российской экономики оказала положительное воздействие и на итоги бюджетной политики в 2000 г. Имело место расширение налоговой базы и, соответственно, рост доходов бюджета. Впервые за годы экономической реформы государственный бюджет был исполнен с профицитом более чем в 2\% ВВП.

Рост доходной части бюджета имел важное значение для достижения целей валютной политики Банка России. Во-первых, увеличение доходов позволило обслуживать внешний долг полностью за счет средств бюджета, не прибегая к кредитам Центрального банка. Это оказывало стабилизирующее влияние на валютный рынок, поскольку, с одной стороны, сохраняло золотовалютные резервы, а с другой — повышало доверие к финансовой политике правительства. Во-вторых, исполнение бюджета с профицитом и аккумуляция средств на счетах Банка России сыграли немаловажную роль в решении проблемы стерилизации избыточной ликвидности и сдерживания инфляции. Бюджет

г. имел переходный характер с точки зрения бюджетов на

и последующие годы, подгоутовленных и исполненных с учетом снижения налоговой нагрузки в условиях экономического роста и расширения налогооблагаемой базы.

Источник: Обзор экономической политики России за 2000 год. — М.: ТЭИС, 2001.

Итак, чем теснее экономические связи между странами, тем сильнее влияние изменений в экономике страны-партнера на внутреннюю процентную ставку и курс национальной валюты. Поэтому при принятии правительством решений, направленных на изменение макроэкономических показателей внутри страны, необходимо учитывать объективную реакцию экономики стран-партнеров и последствия этой реакции для внутренней экономики.

Поскольку основным элементом передачи сигнала об изменениях макроэкономических показателей в одной стране экономике другой страны является обменный курс, представителям разных стран полезно координировать свои действия в экономической сфере, чтобы избегать резких изменений обменного курса.

Выводы

Если при фиксированном курсе восстановление равновесия после фискальной или кредитно-денежной экспансии достигалось при активной роли центрального банка в поддержании курса, то при плавающем курсе изменение самого курса выступает в качестве фактора восстановления равновесия на международном валютном рынке и в экономике в целом.

При нулевой мобильности капитала стремление к достижению внешнего равновесия путем обесценения национальной валюты порождает дополнительный импульс к расширению выпуска в связи с ростом экспорта. Поскольку внешнее равновесие достигается через изменение обменного курса, предложение денег остается тем же.

Действенность фискальной политики при плавающем валютном курсе зависит, в первую очередь, от степени мобильности международного капитала. Если капитал имеет относительно низкую мобильность или совершенно не мобилен, фискальная политика является более эффективным инструментом увеличения выпуска и занятости при плавающем курсе, чем при фиксированном, поскольку обесценение местной валюты при плавающем курсе создает дополнительный источник роста выпуска в виде расширяющегося экспорта. По мере возрастания мобильности капитала эффективность фискальной политики снижается, утрачивая ее полностью, когда капитал становится совершенно мобильным.

При совершенной мобильности капитала даже незначительное увеличение предложения денег и уменьшение процентной ставки вызывает падение курса национальной валюты, необходимое для роста экспорта с целью покрытия возникшего дефицита платежного баланса в результате оттока краткосрочного капитала. Таким образом, восстановление внешнего равновесия при росте предложения денег усиливает начальный эффект этого предложения, дополнительно увеличивая рост выпуска и занятости. Это значит, что последствия денежной политики при плавающем курсе совершенно иные, чем при фиксированном. Она является более эффективным инструментом макроэкономического регулирования.

Если цены растут внутри страны, снижается конкурентоспособность отечественных товаров, что ведет к сокращению экспорта и росту импорта. Уменьшается выпуск, увеличивается дефицит платежного баланса. Всему этому соответствует более высокая процентная ставка, позволяющая привлечь больше краткосрочного капитала для восстановления внешнего равновесия при сократившемся выпуске. Если притока капитала недостаточно для компенсации дефицита платежного баланса, вызванного сокращением экспорта, произойдет обесценение национальной валюты.

Равновесие экономики может быть нарушено в результате изменения процентной ставки за рубежом. Если она увеличивается, инвестиции краткосрочного капитала за рубежом становятся более привлекательными. Следствием этого становится увеличение оттока капитала из страны и уменьшение притока капитала в страну. И тогда происходит обесценение национальной валюты, начинает сокращаться импорт и увеличиваться экспорт, уменьшается дефицит платежного баланса, возрастает выпуск и достигается новое равновесие экономики при возросших уровнях выпуска и внутренней процентной ставки.

Итак, чем теснее экономические связи между странами, тем сильнее влияние изменений в экономике страны-партнера на внутреннюю процентную ставку и курс национальной валюты. Поэтому при принятии правительством решений, направленных на изменение макроэкономических показателей внутри страны, необходимо учитывать объективную реакцию экономики стран-партнеров и последствия этой реакции для внутренней экономики.

Основные понятия

Налогово-бюджетная (фискальная) экспансия

Кредитно-денежная экспансия

Механизм восстановления равновесия

Вопросы для закрепления материала

В чем отличие механизма достижения равновесия экономики при фиксированном и при плавающем курсах?

Каковы последствия фискальной политики при различной мобильности капитала при плавающем курсе?

Каков механизм влияния кредитно-денежной политики на выпуск при плавающем курсе?

4. Каковы основные внешние факторы, влияющие на равновесное состояние экономики?

Задания

Используя рис. 13.2, постройте график, показывающий влияние налогово-бюджетной политики на выпуск при относительно низкой мобильности капитала при плавающем курсе.

Используя рис. 13.2, постройте график, показывающий влияние налогово-бюджетной политики на выпуск при совершенной мобильности капитала при плавающем курсе.

Используя рис. 13.3, постройте график, показывающий влияние кредитно-денежной политики на выпуск при совершенной мобильности капитала при плавающем курсе и объясните, почему при одном и том же уровне мобильности последствия применения налогово-бюджетной политики и кредитно-денежной политики различны.

4. Предположим, Государственная Дума РФ приняла закон о повышении налогов. Как это скажется на товарном и денежном рынках, на балансе текущих операций, на уровне занятости и выпуске, если страна придерживается режима плавающего курса? Используя кривые IS—LM—BP, постройте график, показывающий последствия повышения налогов.

Обсуждение Международная экономика

Комментарии, рецензии и отзывы