3. операции коммерческих банков

3. операции коммерческих банков

Балансы коммерческих банков

|

Как правило, физическое перемещение денег и превращение их в наличные незначительны. Клиенты банка получают чеки, расплачиваются ими, а денежные суммы переписываются с одного счета на другой. Подобные операции совершаются при безналичных расчетах, распространенных операциях между юридическими лицами, и при оплате государственных обязательств. Картина деятельности банка отражена в балансовых отчетах. В балансе все денежные операции банка (поступления и выплаты) получают как бы два измерения, фигурируя в пассиве и активе (см. рис. 36).

Рис. 36

В левой колонке баланса (актив) значатся наличные средства. Первоначально они возникают в результате продажи акций, т.е. из обязательств самого банка. В значительной своей части эти наличные средства воплощаются затем в имущество банка необходимые материальные блага (от оборудования до здания). Наличность увеличивается, когда банк начинает функционировать как депозитное учреждение, т.е. принимать вклады.

Особое значение в балансовой структуре принадлежит обязательным резервам. Их размеры устанавливаются ЦБ для всех учреждений, принимающих вклады и выдающих ссуды. Обязательные резервы это часть суммы вкладов, которую каждый коммерческий банк должен зачислить на счет отделения Центрального банка. По разным вкладам до востребования, срочному и др. -устанавливается своя резервная норма процент от суммы депозитов.

Возьмем в качестве примера депозит на сумму 1 млн. руб. Если резервная норма составляет 10\%, то, стало быть, в качестве ссудного капитала, или избыточного резерва, или кассовой наличности (это совпадающие термины), могут быть использованы 900 тыс. руб. Реальная же денежная наличность (банкноты) в кассе коммерческого банка, как правило, не превышает 4-5\% общей суммы активов.

Повторим еще раз, что резервную норму (в нашем примере 10\%) следует отличать от суммы обязательных резервов (100 тыс. руб.). Дело в том, что при изъятии вкладчиками части своих средств норма резерва не изменяется, но сумма обязательных резервов будет сокращена. Если в нашем случае общая сумма вкладов снизится с 1 млн. до 800 тыс. руб., то сумма обязательных резервов будет уже составлять 80 тыс. руб. при той же норме, равной 10\%.

Как банки создают деньги?

Договоримся об условных обозначениях, которые будут использованы в дальнейшем:

D депозиты банка;

OR обязательные резервы;

D _ OR избыточные резервы (кредитный ресурс);

m денежный мультипликатор;

r норма резерва;

с норма обналиченных денег.

Знакомство с банковскими действиями начнем с обычных межбанковских расчетов.

Допустим, что фирма «Здоровье», производящая безалкогольные напитки, должна оплатить тару, которую ей поставляет комбинат «Коробейник». Фирма «Здоровье» имеет счет в банке А, комбинат «Коробейник» в банке Б. Фирма «Здоровье» выписывает чек на банк, который передается в банк продавца. Текущий счет «Коробейника» в банке Б возрастает. Но банк Б обязан послать этот чек на инкассацию (учет) в соответствующее отделение Центробанка. В результате сумма обязательных резервов банка Б увеличивается, а банка А сокращается. Однако банковская система в целом убытков не несет и дополнительных приобретений пока что не получает. Описанную нами экскурсию чека можно изобразить следующим образом:

Допустим, что фирма «Здоровье», производящая безалкогольные напитки, должна оплатить тару, которую ей поставляет комбинат «Коробейник». Фирма «Здоровье» имеет счет в банке А, комбинат «Коробейник» в банке Б. Фирма «Здоровье» выписывает чек на банк, который передается в банк продавца. Текущий счет «Коробейника» в банке Б возрастает. Но банк Б обязан послать этот чек на инкассацию (учет) в соответствующее отделение Центробанка. В результате сумма обязательных резервов банка Б увеличивается, а банка А сокращается. Однако банковская система в целом убытков не несет и дополнительных приобретений пока что не получает. Описанную нами экскурсию чека можно изобразить следующим образом:

| БанкА | ■ •fc | Банк Б |

| Оплата |

(на инкассацию)

Рис. 37

Следующая операция ссуда.

Наша первоклассная фирма «Здоровье» решила поставить новое оборудование и обращается в банк А за кредитом. Зная эту фирму как добропорядочного клиента, банк выдает ей кредит в размере 20 млн. руб. Обычно это не означает, что представитель фирмы покидает банк с полным портфелем денежных

127

|

Эффект создания дополнительных денег (чеков) возникает также при покупке банком государственных ценных бумаг (облигаций и казначейских обязательств). При этом банк зачисляет на текущий счет продавца соответствующие денежные суммы. В России депозитно-кредитная деятельность выступает в виде межбанковских кредитов (МБК).

Пока мы рассуждаем о том, как отдельный банк может создавать и ликвидировать деньги. Теперь задача усложняется. Надо рассмотреть уже не отдельные банки А или Б, но систему банков в целом.

Предоставляя ссуды, банк не может выйти за пределы своих избыточных резервов.

Обратимся теперь к практике США*. Предположим, что некто вложил в банк А денежную сумму в

размере 10 000 долл. Исходя из резервной нормы 10\% банк может использовать для целей кредитования

9000 долл. Пусть именно на эту сумму он выдает кредит. Для облегчения анализа примем, что банк

перечисляет всю сумму в одни руки, а клиент сразу же выписывает чек на нее. После совершения

сделки с поставщиками и оплаты ее чеком последний поступает в банк Б. Депозиты банка Б

увеличились на 9000 долл. При той же норме резерва банк Б может, в свою очередь, использовать из

этой суммы на цели кредитования 8100 долл. Клиент банка Б, также расплатившись чеком, позволяет

банку В увеличить свои депозиты и D OR на сумму 7290 долл. Выдав на эту сумму кредит, банк В

создает новые дополнительные деньги, которые увеличат избыточные резервы банка Г, и т.д. Если мы

не сочтем за труд продолжить ряд (D OR: 6581, 5923 и т.д.), то общая сумма A(D OR) составит

90 000 долл.

* В долларах легче считать, а основы депозитно-кредитных операций примерно одинаковы.

Всю цепочку можно представить в следующем виде:

90 000

10 000

Способность системы коммерческих банков создавать новые деньги ограничена лишь общей суммой избыточных резервов. Мы максимально упростили схему взаимосвязей. В реальной жизни нормы резерва могут меняться, банки вовсе не обязаны отдавать в кредит всю сумму избыточных ресурсов; наконец, получивший приращение на своем текущем счете клиент не должен выписывать платежные поручения сразу и в один адрес. Кроме того, мы отвлеклись здесь еще от одного существенного обстоятельства весьма вероятного превращения части средств в банкноты.

Денежный мультипликатор

Итак, общая сумма созданных чековых денег равна 90 000 долл. Приглядываясь к числовому ряду, мы обнаруживаем, что первоначальный вклад в размере 10 000 долл. позволил создать дополнительно денежную массу в 90 000 долл. Первый вклад (10 000 долл.) в банк А и общие обязательные резервы, находящиеся на счетах отделений Центрального банка, оказываются равными. Всю систему можно

128

представить в виде пирамиды, опрокинутой вверх основанием. Суженным фундаментом являются обязательные резервы.

Попытаемся теперь формализовать связь между D, r и D OR. Мы обнаружили, что каждый доллар из дополнительных депозитных или избыточных сумм при г= 10\% позволяет увеличить общую сумму А или D OR в 10 раз. Следовательно,

1 долл. л А

т = —— = 10.

0,1

Формулу m = можно выразить и иначе:

Максимум предложения новых денег Первоначальный кредитный ресурс

(D OR) 90 000 = (D OR) X m;

90 000 = 9000 X 10.

Денежное предложение возрастает за счет многократных вкладов и соответственно многократного кредитования банками своих клиентов. Конечно, из-за изъятия обязательных резервов величина D OR на каждом этапе сокращается, но в целом потенциальное предложение денег увеличивается многократно.

Повторим, что в конкретной жизни все происходит не так гладко четко.

Клиент требует наличные

А если заемщик хочет получить сумму кредита полностью или частично в виде банкнот? В нормальной рыночной практике банк обязан удовлетворить требование клиента безоговорочно. Однако что произошло бы, если бы наш первый заемщик (фирма «Здоровье») попросил банк А выдать ему кредит (9000 долл.) наличными? Операция не имела бы продолжения: 9000 долл. остались бы единственной инъекцией в сфере обращения. По истечении срока деньги возвратились бы в банк, а денежная масса в обращении несколько сократилась. Подобного рода «тупиковые» операции возникают неизбежно как при частичном превращении первых AD в банкноты, так и тогда, когда цепочка прерывается в каком-то из последующих звеньев. Например, наличные может потребовать заемщик банка В или Е. Поскольку перекачка части чековых счетов в банкноты явление неизбежное и естественное (различия могли быть обусловлены степенью развитости чекового обращения или доверия к коммерческим банкам), то внесение поправок в формулу самовозрастания денег представляется необходимым.

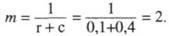

Итак, кроме дополнительных обязательных резервов с чековых счетов уходят деньги, превратившиеся в наличные. Обозначим их через АС. Это значит, что в знаменателе денежного мультипликатора к норме резерва (у нас 10\%, или ОД) следует прибавить относительную величину с = AD/АС средств, превратившихся в банкноты. Пусть, например, с будет составлять 40\%, или 0,4. Тогда наша формула денежного мультипликатора приобретает следующий вид:

Каждый доллар дополнительных депозитов может теперь создать лишь 2 долл. новых кредитных денег. А общее приращение денежной массы составит: 9000 X 2 = 18 000. Таким образом, уход в наличные резко сокращает кредитный потенциал коммерческих банков.

Фактором, осложняющим общую экономическую ситуацию, является и то, что банки, принимая вклады и выдавая кредиты, руководствуются естественным интересом прибыли и, следовательно, эксплуатируют выгодное соотношение спроса и предложения на денежный товар. Разумеется, они оглядываются на прогнозные оценки конъюнктуры. Все это означает, что в условиях нарастающей (но не гипертрофированной) инфляции спроса банкам может быть выгодно, повышая процентные ставки, расширять предложение денег. Объективно же деятельность коммерческих банков становится в этих условиях проинфляционной. Между тем в фазе депрессии, при угнетенном состоянии деловой активности, относительно низкий процент по вкладам не стимулирует приток средств и необходимое для оживления экономики предложение кредита (денег). Банки могут выжидать лучших времен, затягивая тем самым фазу застоя.

Великая способность системы коммерческих банков создавать деньги исходя из потребностей товарооборота нуждается, таким образом, в коррекции, в регулировании на макроуровне.

Приведенная модель создания и самовозрастания кредитных денег выстроена на базе рыночной экономики, двигателем здесь выступает потребность товарооборота. Для того чтобы отладить банковский механизм, нужны были столетия.

Модель самовозрастания кредитных денег складывается и в российской банковской практике. Но наш опыт принимает зачастую извращенные формы, ведет к разрушительным последствиям: ведь создание коммерческих банков происходило в условиях жестокой инфляции, спада производства, т.е. в обстановке, напоминавшей западную стагфляцию или, скорее, неприглядную картину первых послевоенных лет в Европе. Возникавшие как ядовитые грибы на тонких ножках, опрокинутые финансовые «пирамиды» использовали, пусть в самой примитивной форме, принцип денежного мультипликатора, хотя их крах был неизбежен и даже по-своему естествен.

Рынок ценных бумаг

Клиентов, которые не готовы проводить рискованные операции, приглашают покупать не акции предприятий, а свидетельства о предоставлении займа, т.е. облигации. От акций они отличаются тем, что их держатель не становится совладельцем компании он лишь ее кредитор. Тем самым он не несет ответственности за состояние дел, но и не может претендовать на дополнительный доход от ее успешной деятельности. Зато держатель получает фиксированный доход на свою облигацию либо в форме выигрышей, либо путем получения процентов.

Торгуют ценными бумагами банки. Цена облигаций подвержена колебаниям. К тому же реальная стоимость облигации может сильно упасть из-за инфляционных всплесков.

Процент по облигациям выплачивается равными долями на протяжении всего срока действия займа. Если же облигации выпускаются без купонов, то процент выплачивается в виде разницы между ценой, в которой они выпускаются, и ценой, по которой были проданы.

Наиболее надежными считаются государственные облигации. За ними следуют облигации, выпускаемые местными органами власти, а также крупными корпорациями. В ряде областей и краев России (например, в Нижнем Новгороде) начался выпуск местных займов. Они привлекательны тем, что население реально представляет себе, куда направляются собранные путем займа средства. Облигации выпускаются также компаниями. Так, акционерное общество «Рязанский торговый дом "Барс"» выпустило для открытой продажи облигации на 40 млрд. руб. Всего на эту сумму выпущено 400 тыс. облигаций, т.е. номинальная цена каждой из них составила 100 тыс. руб. Заем выпущен на 7 лет с ежемесячными тиражами выигрышей. Причем выигравшие облигации не погашаются и могут принять участие в последующих тиражах.

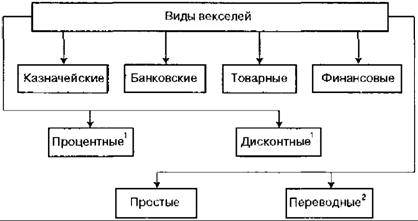

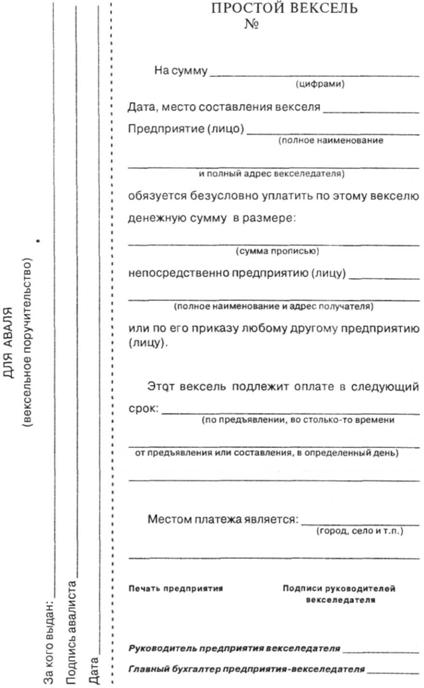

На нашем рынке ценных бумаг значительное место занимают векселя (20\% банковского портфеля). Вексель это обязательство должника выплатить долг в назначенный срок и процент по нему. Но долг этот можно переуступить тогда новый кредитор, владея векселем, потребует его оплаты. Подобные векселя называются переводными, или тратта-векселями. На рынке ценных бумаг пользуются успехом казначейские векселя краткосрочные долговые обязательства, вводимые для финансирования государственных нужд (КО). Казначейский вексель ценная бумага на предъявителя; срок его действия колеблется от 10 дней до нескольких лет. На практике казначейские векселя «работают» 2-3 месяца, обеспечивая держателям доход в виде процента.

Распространены банковские векселя, в особенности хорошо идут обязательства крупных, пользующихся доверием банков («первой десятки»).

1 По процентным векселям векселедатель обязуется выплатить указанную сумму с процентами, по дисконтным поступления после продажи долгового векселя ниже номинала.

2 Вексель предъявляет к оплате его последний держатель (ремитент).

Вот перед вами копии векселей, имеющих хождение в России.

|

№ 00000

АЛЬФА-БАНК

О т к р ы т о е а к ц и о н е р н о е о б щ е с т в о

п р о с т о й в е к с е л ь

на сумму

СЕРИЯ ПВ-03

г.

ОАО "Альфа-банк", расположенный по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 11, обязуется

уплатить по этому простому векселю денежную сумму в размере

(сумма прописью)

непосредственно

(полное наименование и адрес получателя) или по его приказу любому другому предприятию или гражданину.

Этот вексель подлежит оплате сроком

Местом платежа является

Должности лиц, подписавших вексель от имени векселедателя

Подписи должностных лиц векселедателя

М.П.

Предъявлен к оплате

М.П.

г.

Оборотная сторона векселя

1. Платить приказу 4. Платить приказу 7. Платить приказу

(наименование владельца) (наименование владельца) (наименование владельца)

(дата) (дата) (дата)

(подпись должностного лица индоссанта) (подпись должностного лица индоссанта) (подпись должностного лица индоссанта)

М.П. М.П. М.П.

2. Платить приказу 5. Платить приказу 8. Платить приказу

(наименование владельца) (наименование владельца) (наименование владельца)

(дата) (дата) (дата)

(подпись должностного лица индоссанта) (подпись должностного лица индоссанта) (подпись должностного лица индоссанта)

М.П. М.П. М.П.

3. Платить приказу 6. Платить приказу 9. Платить приказу

(наименование владельца) (наименование владельца) (наименование владельца)

(дата) (дата) (дата)

(подпись должностного лица индоссанта) (подпись должностного лица индоссанта) (подпись должностного лица индоссанта)

М.П. М.П. М.П.

Во взаимоотношениях между предприятиями применяются так называемые расчетные векселя. Не имея необходимой суммы денег для оплаты товарной поставки, фирма выдает долговое обязательство. Здесь многое зависит от ее надежности, порой кредитор требует банковской гарантии. Понятно, что вексельное обращение расширяется по мере укрепления коммерческих связей. Если между партнерами существует взаимное доверие, то вексельное обращение может помочь преодолению неплатежей, возникших, так сказать, по объективным причинам.

Ряд компаний и банков начали размещать свои векселя среди населения. Сроки их действия от 1 месяца до года. Векселя гарантируются инвестициями в нефтедобычу и нефтепереработку, конверсионными программами ряда оборонных заводов, инвестициями в добычу и обработку алмазов и т.п.

Банки, торгующие ценными бумагами, берут на себя серьезную ответственность, ибо ажиотажный сброс недоброкачественных обязательств грозит посредникам не только убытками, но порой и банкротством. Фондовые отделы КБ обычно тщательно проверяют качество ценных бумаг, их текущую и перспективную ликвидность, финансовое состояние эмитента. Понятно, что находящимся зачастую в экстремальных условиях российским коммерческим банкам осуществлять все это затруднительно. КБ выдают кредиты под векселя по ставке 6\% (1999 г.).

Как сочетать рентабельность и законопослушность?

Мы рассмотрели основную линию в деятельности коммерческого банка депозиты кредиты. Главным источником активных операций банка являются депозиты, в том числе вклады частных лиц. Население обнаруживает склонность к сбережению.

Различают номинальную и реальную процентные ставки, причем последняя может быть и положительной, и отрицательной. Если номинальная ставка предполагает процент, назначаемый (предлагаемый) банкам по вкладам и кредитам, то реальная изменяется в соответствии с ожидаемым ростом цен. Пример: ежемесячный доход по депозиту составлял 4,5\%, а цены растут на 4\% реальная ставка по депозиту окажется на уровне +0,5\%. Реальная процентная ставка в России начала 90-х гг. была устойчиво отрицательной. Подобное состояние процентной ставки теоретически должно снижать предложение денег и увеличивать спрос на кредиты. Но на практике общая неустойчивость, рост цен на фактор производства (зарплату, сырье и т.п.) не вселяли надежд на выигрыш.

Одной из задач финансовой политики является поддержка реальной процентной ставки на плюсовом уровне. Эта специальная модель была предложена Кейнсом еще в 30-х гг. Мастер краткосрочного анализа рассматривал склонность к потреблению (С), к инвестированию (I), состояние бюджетных расходов (G) и налогов (Т) в качестве отдельных самостоятельных факторов, ответственных за поддержание реальной процентной ставки (г) на стабильном уровне. Взаимодействие этих факторов мы выясним в дальнейшем.

Для последовательной ориентации потока сбережений в виде рублевых депозитов необходимы, во-первых, поддержание процентных ставок на положительном уровне, компенсирующем инфляционный рост цен, и, во-вторых, надежность банков, надзор за деятельностью частных финансовых структур со стороны Центробанка, а также создание более совершенной системы страхования. На рынке сбережений депозиты в рублях конкурируют с валютой. Связь между этими двумя каналами помещения денежных средств подобна взаимодействию сообщающихся сосудов: если курс рубля падает, то стоимость валютных накоплений автоматически повышается (в рублевом выражении) и соответственно снижается сравнительная доходность рублевых вкладов. Банки в этой связи призваны внимательно следить за соотношением депозитной ставки и валютного курса.

У банка складывается достаточно широкий и сложный круг обязанностей: необходимо

квалифицированно управлять портфелем своих депозитных и кредитных обязательств, соблюдать

равновесие между использованием срочных и бессрочных вкладов, не увлекаться долгосрочным

кредитованием при наличии преимущественно «коротких» вкладов, предусматривать возможности

неожиданных депозитных изъятий, проводить экспертизу платежеспособности заемщика или

ликвидности залога*.

* Термин «ликвидность» в узком смысле это способность платежных средств сохранять стоимость и быть легко обратимыми. Наивысшую ликвидность имеют валюты, достаточно твердые, менее других подверженные инфляции. К ликвидным средствам относятся также чеки, государственные облигации, векселя, ликвидность которых понижается вместе с их надежностью.

Остановимся в этой связи, хотя бы коротко, на проблеме банковских рисков. Они возникают при вложении денег в ценные бумаги, предоставлении кредитов.

Риски можно снижать путем диверсификации инвестиционного портфеля, следуя старому английскому правилу: «Не класть все яйца в одну корзину». Здесь необходимы анализ экономического поведения объектов инвестирования, мониторинг контроль за использованием заемщиками полученных средств по назначению, отслеживание этого процесса, с тем чтобы повысить вероятность возврата ссуд в предусмотренные сроки.

Существуют также риски, которые называют систематическими. Они обусловлены состоянием макроэкономической среды, и их вряд ли можно сократить, изменив размещение средств, т.е. путем диверсификации. Здесь на первый план выступают прогнозные оценки ситуации и перспектив, обращение к индексам Доу-Джонса и другим показателям конъюнктуры.

Банальный смысл банковских операций можно сформулировать так: покупать ресурсы подешевле, а продавать подороже. Чтобы не оказаться в убытке, банку следует иметь хотя бы небольшую службу прогнозирования динамики процентных ставок рынка капиталов; разрабатывать стратегию действий, избегая хаотичности в банковских операциях.

В число дополнительных услуг, оказываемых банками, входят:

траст (буквально доверие) соглашение, по которому банк берет на себя заботу о сохранности

134

средств, фондов или недвижимости клиента, прибыльном управлении ими и получает оговоренный процент*;

охрана ценностей, предполагающая, что банк держит в своих подвалах и сейфах ликвидные средства клиентов;

кредитные карточки, которые выдаются клиентам, имеющим текущий счет в банке, за что последний получает комиссионные из остатка средств клиента;

брокерская практика, состоящая в том, что банки продают и покупают акции и другие ценные бумаги своих клиентов;

страховые полисы по лицензии ЦБ некоторые банки имеют право предоставлять клиентам гарантии под их финансовые операции;

* Данный вид банковских услуг пока развит в России слабо. В известной мере это обусловлено несовершенством законодательства и традиционной ориентацией на континентальное право. Если в англосаксонском (американском) праве возможно «расщепление» собственности и операции по трасту могут осуществлять как владелец, так и управляющий, непосредственно занятый бизнесом, то в романо-германском праве, к которому тяготеет наше законослужение, клиентом банка по трасту может выступать лишь собственник.

Кроме перечисленных услуг, которые общеприняты, в банковском деле многих стран существуют и специфические услуги, касающиеся, например, работы с векселями, ценными бумагами правительства.

4. Уязвимые точки в банковской деятельности

Российская банковская система еще не устоялась, находится в состоянии неравновесия между использованием Центробанком и Минфином административных рычагов, с одной стороны, и силами естественно складывающегося кредитно-денежного рынка-с другой. Сложным остается положение с банковскими пассивами: повышается удельный вес краткосрочных вкладов граждан и счетов до востребования юридических лиц. Частные депозиты сосредоточены в Сбербанке, пользующемся большим доверием. В результате кредиты на срок сокращаются, в активе преобладают спекулятивные операции.

Характерные тенденции, воспроизводящие состояния банковской системы, ход и последствия кризисов показывает динамика депозитов населения.

Та блица 22

Источник: Банк России, Центр развития.

Та блица 23

|

|

во-первых, в 1998 г. депозитные суммы сократились;

во-вторых, суммы вкладов упали по отношению к приростам в предшествующие годы и по доли в ВВП;

в-третьих, заметно снизилась доля валютных депозитов.

В 1999 г. по срокам кредитования преобладали краткосрочные (до 1 месяца), их удельный вес составлял 94,9\% от объема выданных кредитов.

Фактором, тормозящим кредитную эмиссию банков, остается ограниченность чекового обращения. Из-за опасности подделки движение «чеков России» было сокращено, их используют теперь лишь во внутригородском обороте. Техническая отсталость системы информации и связи не позволяет перейти к повсеместному распространению кредитных карточек. Но кроме слабой защищенности чеков или технических несовершенств возникают также естественные психологические препятствия недоверие населения ко всяческим нововведениям.

Однако, несмотря на неблагоприятные условия, чековое обращение в виде кредитных карточек пробивает себе дорогу. Уже 11 крупных банков перешли к системе «Eurocard Master Card», т.е. стали членами международной организации, производящей и снабжающей банки пластиковыми кредитными карточками. Клиент может расплачиваться ими в торговых точках всего мира. А банк-эмитент тем самым расширяет клиентуру и межбанковское сотрудничество. В числе членов системы «Master Card» находятся Московский и Санкт-Петербургский Сбербанки России. Некоторые другие российские и московские банки находят для себя более целесообразным создать собственную систему кредитных карточек, учитывающих специфику банковского дела и клиентуры в России.

В поддержке нуждается рынок межбанковского кредита, понесший серьезные потери от финансовых кризисов осенью 1995 и 1998 гг. Наиболее уязвимыми, естественно, оказались мелкие и средние банки.

Банковские кризисы, более или менее масштабные, выражались в неплатежах, недостатке наличности, потере доверия со стороны вкладчиков. Например, кредитная задолженность 1 октября 1999 г. составляла около 2855 млрд. руб. До сих пор у директорского корпуса предприятий сохраняется советская привычка к «безвозвратным» кредитам, доставшимся по распределению. В 1996-1998 гг. цепочка банкротств захватила многие коммерческие банки. Число убыточных банков выросло почти до трети всех российских коммерческих банков.

Причины банковских кризисов многообразны. Среди них ситуация продолжительного спада, сопряженного с инфляцией, падение валютного курса рубля. Кредитование производства уходило на задний план, банки занимались в основном ГКО и валютными операциями. Некоторые профессионально слабо подготовленные банкиры были ослеплены возможностью получения прибыли из этих источников, стали выходить за пределы правил и нормативов. Отдельные коммерческие банки, например, рискнули выдавать выгодные долгосрочные кредиты из портфеля краткосрочных ресурсов или стали строить великолепные офисы за счет привлеченных средств.

В банковской системе России отрабатывается модель страхования финансовых рисков. Но клиенты порой видят в страховании лишь повод для удорожания кредитов.

Перед банками стоит задача привлечения валютных сбережений, в значительной мере находящихся

на руках, превращения их в рублевые депозиты. Это работа не из легких, поскольку, оправданная в условиях низкой инфляции, тенденция к снижению процентов по вкладам тормозит рост депозитной наличности, а порой даже стимулирует отлив сбережений в валюту. Между тем «дедолларизация» экономики может форсировать инвестиции.

Ряд российских банков имеют свои представительства за рубежом, десять банков создали отделения в столице финансового мира Лондоне. Вместе с тем российские коммерческие банки дружно «держат оборону» против расширения деятельности иностранных банков на территории страны. Доля иностранных банков, вместе взятых, не может превышать 12\% всего банковского капитала России. В 1996 г. иностранным банкам было разрешено, наконец, работать с российскими резидентами, имеющими на счете не менее 5500 экю (примерно 6600 долл.).

Центральный банк намечал провести реструктуризацию банковской системы. В число основных направлений этой программы входили:

введение мер по «ранней диагностике» финансового неблагополучия того или иного банка;

совершенствование норм банковского надзора (регулирования рисков по срочным операциям, соответствия активов и пассивов по степени срочности операций, соответствия собственного капитала и масштабов кредитной деятельности);

введение бухгалтерского учета, соответствующего международным нормам;

предупреждение массовых изъятий вкладов населения путем создания системы депозитного страхования;

создание к началу XXI в. современной, полностью автоматизированной системы расчетов, современной телекоммуникационной и информационной среды.

Рассуждения о деятельности коммерческих банков не дают ответа на вопрос о том, кто и как контролирует общий объем денежной массы и кредитную эмиссию в стране. Чтобы прояснить этот круг проблем, обратимся к анализу денежно-кредитной политики государства.

Вопросы для обсуждения

Как выглядит взаимосвязь ЦБ с коммерческими банками?

Какие банковские традиции России находят отражение в современной практике?

Можно ли сказать, что коммерческие банки «создают деньги»?

Что представляет собой денежный мультипликатор?

Расскажите о рынке ценных бумаг.

Какие точки в банковской деятельности мы называем уязвимыми?

Что выражает понятие «новый праздный класс?»

Обсуждение Макроэкономика

Комментарии, рецензии и отзывы