Глава xi. денежно-кредитная политика

Глава xi. денежно-кредитная политика

Как сломить непокорность денег? Топить камины ассигнациями; пустить в оборот билет в миллион фунтов стерлингов

(Марк Твен);

просто ликвидировать печатный станок и перейти к распределению по трудовым квитанциям

Денежно-кредитная политика выглядит «плаванием против ветра», она призвана стимулировать деловую активность в условиях депрессии и зажимать, угнетать экономический рост при перегреве конъюнктуры, хотя реальное осуществление этих акций является делом архисложным.

В самом общем виде задача монетарной политики состоит в создании условий, при которых экономические агенты (частные лица, предприниматели, общественные и государственные органы), реализуя свободу выбора, производили бы действия, совпадающие с целями экономической политики. Кредитно-денежное регулирование индикативно, не имеет принудительного характера.

Начнем с предпосылок монетарного анализа.

1. Показатели денежного обращения

Денежная масса подразделяется на М{), M, M2, М3.

М0 это денежная наличность, находящаяся в обращении. В 1998 г. М0 составляла в России 187,8 млрд. руб. В корзине наличных денег находится и разменная монета, составляющая обычно не более 23\% наличности. М1 включает наличные деньги и чековые вклады (в том числе дорожные чеки-аккредитивы). Преобладающее значение в М1 стран развитой рыночной экономики имеют чековые платежи, которые в США обслуживают не менее 90\% стоимости сделок.

В чем преимущества использования чеков? Хранить деньги на текущем счете в банке удобно и безопасно как для предприятий, так и для домашних хозяйств. В соответствии с размером вклада вам выписывают чековую книжку (карточку), и вы расплачиваетесь чековыми квитанциями или прямым электронным переводом с поставщиком на автозаправочной станции и т.д. Банк по вашему поручению оплачивает долги, коммунальные услуги. Как правило, чековые вклады не приносят процентов.

Чековые платежи и чековое обращение это, несомненно, прогрессивные формы безналичных расчетов, позволяющие резко сократить потребность в банкнотах. Но они «работают» лишь при одном условии: держатель чековых вкладов должен иметь возможность обратить их в наличные деньги по первому требованию. Таково правило игры. Вклады в коммерческих и сберегательных банках это их, банков, долговые обязательства. В начале нашего столетия экономисты считали деньгами лишь монеты и банкноты. Чековое обращение только зарождалось. И лишь гений Дж.М. Кейнса позволил увидеть во вкладах до востребования (чековых вкладах), предназначенных к использованию в качестве средства платежа, реальные деньги. (Дж. М. Кейнс. «Трактат о деньгах», 1930).

У нас чековые расчеты в сфере личного потребления делают первые шаги; в отношениях между юридическими лицами они представлены в виде хорошо знакомой «безналички». Невыполнение ключевого условия для нормального функционирования механизма безналичных расчетов размена чекового или текущего вклада на банкноты ведет к финансовым извращениям. Рынок реагирует на это установлением более высокого курса наличного рубля по отношению к безналичному.

Денежная масса М2 = M1+ срочные вклады, облигации государственных займов (так называемая потенциальная наличность).

В России статистика плюсует к М0 все безналичные средства (как чековые так и срочные вклады). В 1999 г. М2 находилась на уровне 450 млрд. руб.

Дополнительные составляющие М2 обладают способностью самовозрастать. Темп приращения М2 зависит от процентной ставки. Срочные депозиты и государственные облигации легко реализовать -они относятся к «высоколиквидным средствам», т.е. обладают способностью «быть легко истраченными». Вообще, понятие ликвидности предполагает наличие двух свойств: возможности использования в качестве средства платежа и способности сохранять свою стоимость. Ликвидными средствами считаются также акции и облигации частных корпораций. Однако степень их ликвидности ниже, чем у государственных ценных бумаг, они более подвержены конъюнктурным колебаниям, соответственно, выше плата за совершение сделок с ними.

Американская федеральная резервная система выделяет из общей массы М2 крупные срочные вклады (100 тыс. долл. и более), существующие в виде депозитов предприятий. Возникает понятие М3.

М3 = Мг + крупные вклады (депозитные сертификаты).

В инфляции участвует прежде всего M1, однако при инфляционном скачке в процесс вовлекаются все большие денежные массы, определяемые последовательно параметрами М2, М3. Доверие к деньгам убывает, вклады обесцениваются, переводятся в наличность. Вся денежная масса обрушивается на рынок, вызывая инфляционный психоз.

Показатели М1 и М2 рассчитываются соответствующими финансовыми ведомствами и, как правило, публикуются. Обычно М2 в несколько раз превышает М1 (в России М1 составляет около 1/3 М2).

В денежной политике используется еще один показатель Мх, включающий помимо М2, валютные депозиты.

По приросту общего денежного показателя в странах переходной экономики наблюдается значительный разброс: в Туркменистане его прирост составил в 1997 г. 225\%, Таджикистане 142\%, Болгарии 124\%, Румынии 66\%, Чехии 9,2\%, Македонии 0,5\%. В остальных странах прирост денежной массы колебался между 15-40\%, в Литве же наблюдалось ее сокращение на 2\%.

В России денежная масса возросла за 1997 г. на 30\%, а в 1998 г. на 19\%, увеличение Мх происходило, главным образом, за счет обмена валюты на рубли.

В США в 1990 г. М1 равнялась 791 млрд. долл., а М2 8232 млрд. долл., т.е. превосходила первый показатель более чем в 10 раз. Денежная наличность реализует созданный в течение года валовой национальный продукт (ВВП). Но в текущих ценах он всегда более значителен, чем денежная масса. Дело в том, что каждая денежная единица может в течение года участвовать в целом ряде актов купли-продажи или платежей, несколько раз переходить «из рук в руки», делать несколько оборотов. Соотношение между ВВП и М2 определяет скорость обращения денег (V). Этот показатель весьма важен для регулирующей практики. Скорость обращения денег можно выразить общей формулой

V = ВВП / М2

Число оборотов М1 заметно превышает скорость обращения денежной массы в целом М2.

В США V = ВВП /М1 = 6,1; но V2 = ВВП /М2 = 1,6 оборота в год*.

* В России скорость обращения по М2 равнялась 7,9 (1997).

Если денежная масса оборачивается медленно, то это означает, что коэффициент размещения (расходования) национального продукта низок; относительно высокая V может свидетельствовать как об относительно быстром размещении товаров и высокой конъюнктуре, так и о недостатке платежных средств.

Уравнение обмена

При изучении банковской системы мы имеем дело с денежной массой со стороны предложения (Мп), знакомимся с факторами предложения (активными операциями банков). Теперь нас интересуют факторы, определяющие совокупный спрос на деньги, т.е. Мс.

* Количественная теория берет свое начало от Рикардо, отстаивавшего в диспуте с представителями банковской школы тезис о том, что единственным эмитентом банкнот должен быть государственный банк, что гарантией обеспеченности банкнотного обращения может быть лишь строгое соответствие между объемом этой денежной массы И запасом металла, т.е. тем самым подчеркивалась необходимость ограничения эмиссии. Стоимость бумажных денег гарантируется их объемом.

При определенных конъюнктурных показаниях эмиссия небольшого излишка бумажных денег возможна, но она должна строго контролироваться. Этот традиционный вариант количественной теории с течением времени, в особенности после прекращения размена банкнот, подвергся существенной коррекции.

Взаимосвязь, лежащую в основе этой теории, можно выразить формулой PY = MV. Она называется «уравнением обмена», или «уравнением Фишера». Американский экономист-математик Ирвинг Фишер (1867-1947) впервые формализовал зависимость между основными показателями денежного обращения.

Условные обозначения:

М денежная масса;

Vскорость обращения;

Р средний индекс цен;

Y реальный объем производства (ВВП).

Соответственно: Р = (М V)/Y и М = ^Y)/V.

Если, например, произведенный в стране продукт в текущих ценах равен 2685 млрд. руб., а скорость обращения денег 5,9, то денежная масса (здесьМ2) составит 455 млрд. руб. (1998).

Следует отметить, что такие компоненты формулы, как Y и V, имеют относительно самостоятельную динамику, поскольку испытывают влияние ряда внешних обстоятельств. ВВП зависит от состояния факторов производства, скорость обращения кореллирует с процентной ставкой.

При увеличении денежной массы на первом этапе рост цен обычно отстает от нее. Однако в условиях резкого сокращения производства рост цен, опережающий динамику денежной массы, вполне вероятен.

Коэффициент монетизации

В отличие от формулы Фишера, здесь внимание обращено не столько на платежи, сколько на функцию накопления денег у экономических агентов. Деньги, имеющиеся в хозяйстве, разделены на потребляемую и накопляемую части. Кассовые остатки представляют собой фонд денег,

Предпосылкой анализа и построения денежной политики является количественная теория денег*.

предназначенных для инвестиций, а также остаток постепенно убывающего фонда потребления. В самом общем виде кембриджское уравнение выглядит так:

М = kPQ,

где k часть индексированного валового продукта, сохраняющаяся в ликвидной форме. При этом показатели Y и Q тождественны, k называют еще коэффициентом ликвидности, или степенью монетизации ВВП. По сути дела, этот показатель является как бы превращенной формой скорости обращения.

Продолжим наш пример: если Q = 2685 млрд. руб., а М2 = = 455 млрд. руб., то k будет равняться

17,7\%. Сопоставление формул V = (PY)/M и 1 / k = PQ/M обнаруживает, что значения их левых сторон

совпадают. Изменения уровней монетизации в России показывает за 1995-1999 гг. положительную

тенденцию (в 1995 г. 9,8\%, а в 1999 г. 25\%*. Однако эти данные не сопоставимы с

соответствующими показателями по странам Центральной и Восточной Европы (30-60\%), Западной

Европы (60-70\%) и США (более 100\%)**.

* В последнем показателе использован Mx, учитывающий и валютные резервы.

** В США в состав M2 включены гособлигации.

Низкий уровень монетизации ВВП сужает налоговую базу, способствует выведению из-под налогообложения значительной части сделок, расширяет «безденежный кредит», ведет к неравновесию между денежно-кредитной и бюджетно-налоговой политикой.

Обратимся теперь к таблицам, систематизирующим наши рассуждения.

Та блица 29

Та блица 29

| Денежные платежи | Неденежные | Итого | |

| и денежные долги | платежи | ||

| Обслуживаемая величина ВВП | 1340 | 1340 | 2680 |

| ч | 450 | 450 | |

| Неплатежи (оценочно: 100 дней | 800 | 800 | |

| производства по отраслям — | |||

| промышленность, сельское | |||

| хозяйство, транспорт, связь} | |||

| в том числе «нормальный» | 80 | 80 | |

| (традиционный) уровень непла- | |||

| тежей (10 дней производства} | |||

| Денежный эквивалент непла- | 360 | 360 | |

| тежей (оценочно) | |||

| Суррогатные и бартерные | 810 | 810 | |

| формы обмена | |||

| Всего инструментов в пересчете | 810 | 810 | 1620 |

| на деньги |

Итак, значительная часть ВВП обслуживается суррогатными платежными средствами (810 млн. руб. составляет треть ВВП). Если попытаться увеличить коэффициент монетизации «подпечатыванием» денег, то оно неизбежно вызовет более быстрый рост цен, что в конечном счете может вновь снизить степень монетизации ВВП. Парадокс, скрытый в этой корреляции (вливание денег провоцирует их нехватку) весьма характерен для депрессивной экономики, ведет к разрастанию массы суррогатов, долговых расписок, векселей, бартерных сделок.

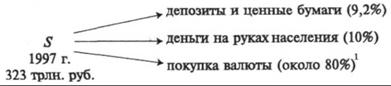

Пока что мы оставляли в стороне связь внутреннего денежного рынка с валютным. Но состояние денежного предложения зависит еще от наблюдающегося в России опасного перетока рублевых масс в валюту, которая хранится вне банковских счетов или устремляется за границу, что заметно уменьшает валютные резервы государства.

В теории обычно исходят из равновесия между сбережениями предложением денег (S) и инвестициями спросом на деньги (I). На практике часто возникает ситуация I < S. При депрессии, неустойчивости, неясных перспективах предприниматель не расположен к решительным действиям. В ситуации S < I задача состоит в том, чтобы разморозить S.

1 Оценки валютных сбережений, хранящихся на руках населения, колеблются, согласно разным оценкам, между 40 и 80 млрд. долл. (1998).

Между тем валютный резерв играет сегодня роль амортизатора при недостатке внутренних платежных средств. Центральный банк практикует так называемое валютное управление, или денежную стерилизацию. Он может активно продавать валюту за рубли, оттягивая денежные средства из обращения или продавать рубли за валюту, компенсируя тем самым недостаток денег. Последние «впитывает» экономика. Этот неинфляционный путь некоторого увеличения денежной массы использует Центральный банк РФ.

Рассмотрим теперь основные компоненты достаточно сложного механизма кредитной политики.

2. Политическая арифметика центрального банка

|

|

Кредиты рефинансирования предоставляются коммерческим банком, кроме них существуют так называемые ломбардные кредиты Центробанка. Они предоставляются под залог ценных бумаг. Ставки по этим видам кредитования примерно одинаковы.

Чистые международные резервы (ЧМР) исчисляются как разница между валовыми международными резервами (BMP) и валовыми международными обязательствами (ВМО). BMP включают золотой запас и валютные активы государства и Центрального банка. Специальные права заимствования (СПЗ) и резервы в МВФ, а также номинированные в валюте требования к нерезидентам ВО это валютные обязательства перед нерезидентами сроком до года и обязательства, возникающие в результате заимствований у иностранных банков, организаций и правительств с целью поддержания платежного баланса.

ЧКП составляют чистые кредиты правительству, т.е. происходит эмиссионное финансирование бюджетного дефицита.

Валютные кредиты коммерческим банкам (ВККБ) равны валовым кредитам минус остатки на счетах коммерческих банков в ЦБ.

Тема взаимоотношений центрального банка и министерства финансов довольно деликатна. Во многих странах центральный банк является реально независимым от правительства учреждением (ФРС в США, Бундесбанк в Германии). Банк Англии традиционно находится в ведении казначейства, но в мае 1997 г. он получил право самостоятельно устанавливать учетную ставку.

Существенным это обстоятельство является потому, что центральный банк и министерство финансов совместно заняты исполнением государственного бюджета. Проблемы возникают при дефиците госбюджета. О том, что к покрытию бюджетного дефицита путем кредитования правительства Центробанком и соответствующим возрастанием его внутренней задолженности прибегают повсеместно, свидетельствуют данные:

Та блица 32

Совокупный государственный долг и текущий бюджетный дефицит в странах ЕС в 1997 г. (в млрд. долл.)

Присмотримся теперь к балансу Центрального банка России.

Присмотримся теперь к балансу Центрального банка России.

| Страны | Дефицит (—)/профицит (+) | Совокупный государственный долг |

| Германия | -57,12 | 1296,74 |

| Франция | -41,81 | 804,22 |

| Италия | -30,95 | 1393,78 |

| Великобритания | -20,45 | 696,73 |

| Испания | 13,87 | 364,31 |

| Нидерланды | -5,08 | 261,65 |

| Бельгия | -5,09 | 296,34 |

| Швеция | ■ 0,92 | 175,80 |

| Австрия | -5,16 | 136,30 |

| Дания | 0,65 | 103,18 |

| Финляндия | -1,06 | 65,57 |

| Греция | -4,76 | 129,46 |

| Португалия | -2,44 | 61,82 |

| Ирландия | 0,65 | 48,20 |

| Люксембург | 0,26 | 1,04 |

| Всего по ЕС | -186,15 | 5903,18 |

Источник: Расчеты по данным: World Economic Outlook: a Survey by the Staff of the International Monetary Fund. Wash., 1998; Annual Statistic OECD National Accounts Publication. P., 1998; Вопросы экономики. 1999. №10. C.58.

Избыток расходов довольно стойкое явление в бюджетной практике многих стран. Джеймс Бьюкенен считает «узаконение» бюджетного дефицита «наихудшим наследием» Дж. Кейнса. В защиту великого англичанина следует сказать, что он писал свой труд в годы депрессии (1929-1933), когда имел место рост безработицы при падении цен, т.е. когда риск инфляции при дефицитном финансировании был минимальным.

Дополнительные расходы можно практически покрыть из двух источников: взять деньги взаймы у населения (покупка правительственных ценных бумаг составляет в США около 80\% активов ФРС) или просто «подпечатать» деньги, оформив эту операцию в виде кредитов Центробанка. Но «жизнь взаймы» в конечном счете может взорвать государственный бюджет. Независимый центральный банк способен в той или иной мере противиться бюджетным ассигнованиям, но довольно часто ЦБ вынужден обслуживать аппетиты властных структур. Эмиссия не обеспеченных ростом ВНП и товарного предложения денег может быть и следствием облигационных займов, спрос на которые ограничен. Получается, что операции по размещению ценных бумаг правительства есть более закамуфлированный путь увеличения М1.

Непосредственную ответственность за взлеты инфляции делят между собой центральный банк и министерство финансов.

В России Центральный банк, как мы знаем, представляет на рассмотрение правительства проект своей деятельности на предстоящий год и в мае годовой отчет.

Министры финансов и экономики (или их заместители) участвуют в заседаниях Совета директоров Банка с правом совещательного голоса. Банк России консультирует Министерство финансов по вопросам выпуска государственных ценных бумаг и погашения государственного долга с учетом воздействия этих акций на состояние банковской системы и приоритетов кредитно-денежной политики. Банк России не должен предоставлять кредиты правительству для погашения бюджетного дефицита или покупать государственные ценные бумаги при их первичном размещении (кроме случаев, специально оговоренных в законе о федеральном бюджете).

В Банке России хранятся средства государственного бюджета и внебюджетных фондов. Банк проводит операции с этими средствами, не взимая комиссионных сборов; порой операции проводят Банк и Министерство финансов совместно.

Рассмотрим теперь конкретные возможности воздействия центрального банка на денежную массу при помощи механизмов рынка.

Деньги «дешевые» и «дорогие»

При выдаче кредита банки устанавливают цену за пользование деньгами она называется учетной ставкой. Учетные ставки коммерческих банков зависят от учетной ставки центрального банка, по которой он предоставляет краткосрочные кредиты коммерческим банкам. Если центральный банк повышает ставку, то коммерческим банкам также приходится удорожать кредиты, и волна ограничений прокатывается по всей цепочке взаимосвязей. Эта мера может сковывать инфляционный поток, но при этом угнетающе воздействовать на деловую активность. Удешевление кредита ведет, как правило, к дополнительному притоку денег в сферу обращения. Манипулирование базисной ставкой является давним и традиционным рычагом воздействия ЦБ на предложение денег. Однако зависимость здесь не всегда прямая: расширение и удешевление денежных продаж (кредитов) центральным банком отнюдь не означает, что коммерческие банки будут их незамедлительно использовать; много зависит от конъюнктуры и прогнозов. Свои коррективы могут внести изменения скорости обращения денег.

Разница (маржа) между учетной ставкой центрального банка и ставками коммерческих банков -источник прибыли для последних, в нормальных условиях она не превышает нескольких долей процента.

Среднесрочное кредитование коммерческих банков так называемые пролонгированные кредиты -проводится эпизодически и служит обычно якорем спасения для финансовых структур, оказавшихся в сложном положении.

Процентные ставки Банка России представляют собой минимальный процент по межбанковским кредитам, предоставляемым на срок не более года, под обеспечение ценными бумагами и другими активами.

Учетные ставки Банка России публикуются в деловой прессе (ставки рефинансирования). Коммерческие банки внимательно следят за их изменениями, сопоставляют движение «цены денег» с общим движением цен.

При всем том инвестиции не поступают в реальный сектор еще и потому, что не отработан механизм гарантий от рисков, недостаточным является правовое обеспечение собственности, залога, доверительного управления. К тому же долгосрочные инвестиции в экономику просто не способны были конкурировать с высокой прибыльностью операции на фондовом рынке 1995-1997 гг.

Торговля государственными ценными бумагами

Под наблюдением комитета открытого рынка службы центрального банка проводят операции с ценными бумагами покупку и продажу облигаций государственных займов и казначейских векселей. Главными контрагентами государственного банка и здесь чаще всего выступают коммерческие банки, обладающие крупным портфелем ценных бумаг, но возможны эти операции с населением непосредственно. Покупка и продажа развиваются по свободно складывающимся ценам, которые, как известно, зависят от спроса и предложения.

Расширение фондовых продаж, т.е. привлечение денежной наличности в ЦБ, сокращает М1, скупка ценных бумаг расширяет денежную массу в обращении. Такова общая логика. Но уменьшение М1, т.е. действительное ослабление инфляции, может происходить, если собранные ЦБ от продажи ценных бумаг средства не расходуются, что ведет при прочих равных условиях к удорожанию денег, росту учетных ставок.

Операции с ценными бумагами представляют собой основу регулирующей деятельности ФРС США. На эти сделки приходится примерно 4/5 годового оборота ФРС.

У нас рынок ценных бумаг лишь формируется, да к тому же процесс этот непоследователен.

В странах с инфляционирующими денежными средствами проблема размещения ценных бумаг, так

же как и привлечения вкладов, особенно тесно связана с уровнем реальной процентной ставки. Она

может быть положительной и отрицательной, так как представляет собой разницу между номинальной

процентной ставкой и индексом цен на потребительские товары (rn р), где rn номинальная

процентная ставка, а р ценовой индекс, т.е. прирост цен*.

* Реальная процентная ставка делает депозиты и ценные бумаги привлекательными в том случае, если она перекрывает индекс роста потребительских цен. Но это общее положение нельзя рассматривать вне психологического климата в стране. Растущая склонность частных лиц России к сбережению очевидна. Но доверие к коммерческим и Сберегательному банкам подорвано. На руках остаются валютные запасы, превышающие, по некоторым оценкам, 20 млрд. долл.

Банк России покупает и продает государственные ценные бумаги на открытом рынке, а также чеки, простые и переводные векселя, имеющие товарное происхождение, со сроком погашения не более шести месяцев.

Манипулирование резервами

Мы уже отмечали, что коммерческие банки должны хранить в центральном банке обязательные резервы. Манипулируя нормой резерва, центральный банк может расширять или сковывать кредитные операции коммерческих банков и тем самым воздействовать на объем денежной массы в стране. Центральный банк России, увеличивая в целом нормы резервирования, использует их для стимулирования долгосрочных инвестиций, поскольку для последних установлены минимальные ставки резервов.

Нормативы обязательных резервов не превышают 20\% общих обязательств коммерческого банка. Центральный банк осуществляет текущий контроль за финансовыми операциями коммерческих банков, особо выделяя при этом рискованные; проводит ревизию банковских операций.

«Денежное правило» Фридмена

Последователи Дж.Кейнса учат искусству регулирования прежде всего при помощи процентной ставки, поскольку именно она, изменяя цены на кредиты, может увеличить или уменьшить инвестиции и, стало быть, влиять на деловую активность. Но подобная практика ориентирована на кратковременный эффект.

Не исключая процентного регулирования, неоклассики считают своей «главной мишенью» непосредственное воздействие на денежную массу. Согласно гипотезе о «нейтральности» денег заданный рост денежной массы определяет, при прочих равных условиях, пропорциональный рост цен. Вот как выглядят монетаристские рекомендации центральному банку:

Политика центрального банка должна быть ориентирована на долгосрочную перспективу. Поскольку дефицитное финансирование расшатывает финансовую систему, стратегическим направлением следует сделать сокращение государственного участия в распределении и потреблении национального дохода.

Согласно «денежному правилу» М. Фридмена, увеличение денежной массы надо проводить систематически, но постепенно и независимо от конъюнктурных колебаний. Путеводителем в процессе роста М должен стать рост ВНП.

Центральный банк обязан взять на себя заботу о поддержании стабильного роста денежной массы, не допускать ее сезонных и прочих колебаний.

Центральный банк (ФРС в США) надо лишить возможности регулирования нормы обязательных

резервов коммерческих банков. Вместе с тем следует ввести 100\%-ное покрытие кредитного ресурса

депозитной наличностью или вкладами в Центробанк. Тем самым достигается, по мысли М. Фридмена,

устойчивое обеспечение банкнот и чеков, а также сужение мультипликативных возможностей

коммерческих банков в создании денег и перекрываются каналы дополнительной стихийной эмиссии

денег. «Денежное правило» своего рода обруч, стягивающий управление спросом на деньги и

сдерживающий использование печатного станка для покрытия государственных расходов*.

* О 100\%-ном резервировании кредитов ЦБ писал еще Ирвинг Фишер в начале 30-х гг. См. Приложение: X. Кореей «Идеи И. Фишера в области денежной налоговой политики».

«Денежное правило» получает практическое применение в Великобритании, других европейских странах, в США переход к жесткому ограничению эмиссии составлялся лишь в конце 70-х гг. и был простимулирован внутренними трудностями и требованиями Международного валютного фонда.

Практика выдвинула две проблемы при введении «денежного правила». На какой показатель денежной массы следует ориентироваться? На М1 или М2? В условиях широкого распространения кредитных субститутов (векселей, сертификатов и т.д.) они превращены в «почти-деньги», обращаются наряду с наличными и чеками. В большинстве случаев за основу контроля был взят показатель М2.

Каким должен стать разрешаемый прирост денежной массы? Кроме ориентации на устойчивый прирост ВВП (например, 3\% годовых в США), монетаристы предлагают учитывать долговременную легкую тенденцию к замедлению скорости обращения денег этот фактор можно оценить для США в 1\% дополнительного увеличения денежной массы в год. В итоге следует ориентироваться на 4\%.

Поскольку наложение обруча являлось делом непривычным, да и непопулярным, в банковскую практику стали вводить «пределы отклонений», или ежеквартальные лимиты увеличения денежной массы. В Великобритании при правительстве М. Тэтчер вилка отклонений от принятого прироста годовой денежной массы первоначально составляла 9-13, затем 7-11\%.

Проводить жесткую антиинфляционную политику в условиях России трудно. Тем не менее Центральный банк РФ призван осуществлять этот непопулярный курс. Но вместе с подавлением инфляции на передний план выходят новые финансовые загадки Как увеличить приток сбережений в банки и разморозить «валютную куколку»? Как удешевить государственную задолженность?

* * *

Денежно-кредитная политика в значительной части может быть отнесена к регулированию, основанному на позитивной теоретической базе. В то же время дискреционные политические действия часто проводятся с помощью монетарного инструментария. Сторонник дискреционной политики и автор книги «Макроэкономическая политика» уже упоминавшийся нами Р. Барро предложил монетарную модель из трех составляющих: соблюдения правил, свободы действий и престижа (Rules, Discretion and Reputation). И здесь вполне вероятны противоречия. Например, в монетарной политике существует правило, ограничивающее увеличение денежной массы приростом ВВП. Дискреционное посредничество может в поисках «благоразумной свободы действий» привести к инфляции.

По мнению некоторых экспертов, механизм денежно-кредитного регулирования в нашей стране не эффективен. В немалой степени это объясняется множественностью центров принятия экономических решений (Министерство финансов, Центробанк, правительство, администрация президента), а также тем, что монетаризм «отыграл» свою роль в России. Необходимо переориентироваться на политику стимулирования экономического роста, т.е. замкнуть финансирование на реальный сектор, перекрыть каналы утечки капиталов. Экономисты-государственники предлагают отказаться от надежд на рыночную стихию. Стратегические задачи можно решать лишь посредством «возвращения государства в экономику». Поистине воспоминания реконструируют прошлое, особенно если они овеяны молодостью.

Обсуждение Макроэкономика

Комментарии, рецензии и отзывы