9.7. инвестиционная функция

9.7. инвестиционная функция

Инвестиционная функция является дескриптивной моделью спроса на инвестиции и отображает связь (корреляцию) с теми или иными факторами, например, темпами роста ВНП, массы и нормы прибыли, объема основного капитала и т. д. Данная модель используется автономно или в системе моделей. Основное назначение данной функции — анализ или прогнозирование потребностей в инвестициях под желаемый рост экономики страны в целом или отдельной отрасли. При этом учитывается баланс инвестиций и определяются значения параметров, позволяющих регулировать этот процесс.

Известны разные формы инвестиционной функции, отличающиеся друг от друга: набором факторов (независимых переменных), а также характером поведения инвестиций, связанных с конкретными экономическим условиями.

Вероятность их осуществления в будущем определяет пригодность модели для прогнозирования расчетов. Так, при быстром повышении потребительского спроса инвестиции изменяются своеобразно принципу акселератора, но экономическая стабильность или низкая конъюнктура делаются фактором, сильнее всего влияющим на их объем, ожидания роста прибыли.

Инвестиционная функция, учитывающая действие акселератора и других обстоятельств, может представляться, как

Д£(г + т) = Ь • [р • X(t) X • K(tj],

где АК — инвестиционный спрос; К — основной капитал (наличие основных фондов); — объем ВНП; X — предельная степень использования мощностей в предстоящее время; Р — акселератор; Ь — «коэффициент реакции» на недостаток капитала.

В отличие от упрощенных моделей акселеративного типа, здесь обращается внимание на то, что в присутствии простаивающих мощностей экономический рост будет обеспечиваться вовлечением в производство прежде всего именно их. Но когда загрузка существующих предприятий достигнет уровня XK(t), для дальнейшего увеличения выпуска продукции потребуется Д£(г + т) инвестиций.

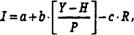

Таким моделям акселеративного типа альтернативна инвестиционная функция, имеющая вид

где I — частные инвестиции; Y — предпринимательский доход; Я — налоги и другие платежи государству; Р — дефлятор цен; J? — средняя по ежедневным котировкам ставка процента; а,Ъ,с — параметры регрессии.

Подобная функция используется, например, как элемент эконо-метрической модели среднесрочного плана Японии. А в предложенном польским экономистом и статистиком М. Калецким уравнении спроса на инвестиции их величина с некоторым временным лагом выступает как функция от объема сбережений и сдвигов прибыли, ВНП, запаса основных фондов. В бруклинской эконометрической модели США поток инвестиций представлен в зависимости от предшествующих изменений объемов продаж и т. д.

Некоторые инвестиционные функции содержат нормативные элементы. Такова модель, разработанная Б. Хикменом (США) и предназначенная для предвидения инвестиционного спроса в перспективе. Считается, что на начало периода прогнозирования инвестиционный спрос сбалансирован с предложением капитала, а затем начинает увеличиваться, поскольку растут потребности в продукции, изменяются цены (в том числе процентная ставка). Причем процесс его насыщения монотонен и устойчив:

( v ( v*

Jk * -п.

<=а1(Г;Л(Р;Гехр(а4 t),

где К* — требуемый объем основных производственных фондов, К — их наличие; Ъ — независимая переменная — нормативный элемент, характеризующий фиксированную часть, на которую год от года сокращается разница между спросом на капитал и его запасом (0 < b < 1); Y* — желаемый объем производства; Р* — ожидаемый уровень цен; а2,а,, — параметры корреляционной зависимости Ґ от У* и Р , а также от технического прогресса. Влияние технического прогресса на инвестиционный спрос выражается последним множителем в правой части инвестиционной функции, показывающим, что при неизменных ценах стабильность ВНП может быть обеспечена с привлечением меньшего капитала более высокого качества.

Расчеты по этой модели могут давать достоверные макроэкономические прогнозы, но не более чем на среднесрочную перспективу и лишь при отсутствии существенных технологических сдвигов. Такие ограничения свойственны и другим инвестиционным функциям, в которых основной капитал представлен агрегированно, без учета того, что формирующие его асинхронные инвестиции эффективны в неодинаковой степени, ибо воплощаются в объекты разного научно-технического уровня. От этого надежность прогноза страдает тем более, чем продолжительнее прогнозный период. Избавиться от такого недостатка позволяет отображение динамики инвестиционного спроса моделью, включающей, помимо других соотношений, производственные функции с неоднородным капиталом. Это дает возможность получить выводы о связях:

нормы накопления со сроком службы оборудования;

эффективности инвестиций с процентной ставкой;

учесть замещение труда капиталом и наоборот. Например, используемые в модели американского экономиста

Р. Солоу производственные функции представляют продукцию, детализированную по признаку времени осуществления инвестиций, которые образовали капитал, применяемый для ее выпуска:

Q(t)= )Qv(t)dv,

Qv{t) = F{v,t)[^(f)T[^(f)ta. f(v,t) = B-exp(Xv + 7ir), Ji:v(t) = I(v)exp[5-(v-t)], *v(0) = I(v),

где v — год (момент) капиталовложений; I(v) — объем инвестиций в момент v; t — год производства продукции; Qv(r) — объем производства в году t продукции с использованием капитала, инвестированного в момент v; Iv(t) — размер трудовых ресурсов срока подготовки v, привлекаемых к производству продукции в году t; Kv(t) — объем основных фондов, созданный за счет инвестиций в момент v и привлекаемых к производству продукции в году t; F(v,t) — измеритель текущей (в году t) «нейтральной эффективности» научно-технического прогресса, достигнутого в момент v; X — темп роста эффективности капитала как характеристика материализованного технического прогресса; п — рост эффективности капитала как последствие «невоплощенного технического прогресса», т. е. сдвигов в технологии исключительно под влиянием времени; 8 — средний темп физического износа капитала; В и а — параметры регрессии.

Пользуясь этой моделью, при предположении, что дифференциальная (предельная) производительность труда не зависит от v, удаX

ется отделить износ капитала из-за неоднородности инвес1-а

тиций от характеризуемого величиной 5 его физического износа с ходом времени — изменением t

Параметры инвестиционной функции определяются с помощью метода наименьших квадратов или других способов статистической обработки наблюдений по соответствующим признакам.

9.8. Учет ренты в экономико-математическом моделировании

Рента — это оплата фактора сверх того, что было бы достаточным для его вовлечения в производственный процесс и удержания в нем без дополнительных усилий. Например, доход с капитала, имущества, земельного участка, не требующий от владельцев этих факторов предпринимательской деятельности. Существует и другая трактовка ренты — как разность между доходом от фактора производства и минимальной суммой, необходимой для обеспечения этим фактором данного объема услуг.

В исчислении ренты можно выделить два подхода, восходящие к идеям, В. Парето с одной стороны, и Д. Риккардо — Д. Миля — А. Маршалла — с другой. Первый подход можно пояснить следующим примером. Если человек получает доход от одного вида деятельности 32 ООО рублей, а от другого вида деятельности он был бы согласен получать 30 ООО рублей, то рента составит 2000 рублей. Во втором подходе принимается во внимание, что при доходе 15 ООО рублей человек предпочел бы вообще остаться безработным. Следовательно, при том же доходе его рента составит 17 ООО рублей.

Таким образом, ренту представляет экономический эффект, получаемый от использования фактора производства или природного ресурса в единицу времени. Рента реализуется в цене продукта, производимого с использованием природного ресурса, и отражает его «чистую» эффективность (за вычетом затрат на производство продукта). Иначе говоря, рента представляет элемент чистого дохода общества. В то же время она является элементом издержек производства хозяйствующего объекта, использующего данный природный ресурс.

Отсутствие платы на природные ресурсы не устраняет самой ренты как объективной категории. При таком положении постулируется лишь определенный способ ее распределения и использования: распоряжается рентой тот хозяйствующий субъект, которому общество предоставило в пользование фактор или природный ресурс.

Рента и полная экономическая оценка фактора или природного ресурса в простейшем случае связаны между собой следующим образом:

• если ресурс служит бесконечно долго (возобновляемый), то

где R — рента; N — полная оценка ресурса (или фактора); Е — общепринятая в данный момент времени норма эффективности инвестиций;

• если срок службы ресурса или фактора конечен (не возобновляется) и равен Г, то

(1 + £)г-1

Данные соотношения получены в предположении, что величины Л и £ неизменны во времени.

Оценка природных ресурсов и рентные платежи экономически стимулируют эффективное использование ресурсов. Применять их могут лишь те хозяйствующие объекты, у которых эффект от использования, по крайней мере, не ниже платы за них. Благодаря тому, что природные ресурсы получают объективную оценку, становится возможным выяснять экономическую целесообразность их замещения искусственно созданными средствами производства. Такое замещение эффективно, если общественно необходимые затраты на воспроизводимый продукт не превышают оценку соответствующего природного ресурса.

Оценка природного ресурса зависит от конкретных условий процесса производства. Если природный ресурс ограничен, но это не сказывается на развитии экономической системы, его рента может оказаться равной нулю. В этом случае оценка используемых лучших по качеству ресурсов данного рода представляет дифференциальную ренту. Если же «худшие» и «лучшие» природные ресурсы ограничивают развитие экономической системы, то оценка «лучших» ресурсов превышает оценку «худших» на величину дифференциальной ренты. «Лучшие» ресурсы получают более высокую оценку потому, что, будучи использованы в комплексе с другими производственными ресурсами (труд, оборудование), они требуют меньше затрат последних на единицу продукции. Понятие «качества природного ресурса» включает и территориальный фактор: расположение участка земли или месторождения полезных ископаемых влияет на величину приносимой им ренты.

Рента, как и цена любого ресурса, отражает не только его наличие, но и взаимодействие с другими ингредиентами, участвующими в производстве. В этом взаимодействии все ресурсы паритетны. В частности, рента создается благодаря взаимодействию труда, природных ресурсов и воспроизводимых средств. При этом рента учитывает только экономически оцененные факторы, не отражая значимости любых других.

Специфической формой ренты является рента за работника. Хотя производство подчинено интересам человека, он, вместе с тем, является и участником производственного процесса, обладающим определенными способностями к труду. Поэтому как ограниченный природный ресурс он имеет соответствующую оценку, представляющую ренту за работника. Аккумулируется она в форме платы хозяйствующих субъектов за работников или/и как налог на их доходы и используется на потребление и расширение производства аналогично ренте за природные ресурсы. Понятие «ренты» тесно связано с внешними эффектами и экономикой природопользования.

Обсуждение Моделирование экономических процессов

Комментарии, рецензии и отзывы